����4��21�����̣������ҩ����һ����ֱ��������ͣ��ֱ���������л��䣬���̻������Ƿ�5.02%��

������3��23�յ�3.44Ԫ�͵�������ֻ�����Ѿõ�����ҩ���ڲ���һ����������Ƿ�����50%���г����������������ĵ��ǣ�����ҩע��������Ρ�����ۣ�������ҩ����������

�����Ӱ���ע��Һ���岬���ٵ���δ���ֵĴ���ҩ���ߣ���۵�·��������һ�α����ƽ���ת���̣���ģʽ�����˳�������ģʽ��δվ�ȣ�����·������Ũ���˹�ȥ��ʮ���й�һ����ͳҩ���ȫ�����ˡ�Ҳ��������һ���Ѵ��У����й��ڡ�Ԥ�ڲ�����ۣ����Եüȳ����������ֳ�����ȷ���ԡ�

�������������ҩ��˵������Ʊ���´�����ֻ��һ���ʱ����ģ�����һ�ι��������ܷ�����л����������顣

���������ҩ���³�ɫ���Σ�

������۵�ת�Ͳ��ǿպ��ںţ������е�ע�����岬��������ϵ��֧�㡣

������Ϊ�������������ҩ���岬�ڹ�������ϡȱƷ�֣���ʳ�ܰ���Сϸ���ΰ������ٰ�����Ӧ֢���Ѿ��������Ϊ�ȹ̵��ٴ��������ⲻ��Ϊ��˾�ṩ�˳����ֽ�����Ҳ�����������������������һ���Ļ���Ȩ��

����������������Ҳǡǡ���������������岬�����ó���������������һ����������ֽ�ţ�����ֽ�ţ���������岬����������֧�Ź�ֵ��ϵ���ع����г�Ը�����¿���ۣ����������Ƿ�߱��ӵ�Ʒ����������������Ŀ����ԡ�

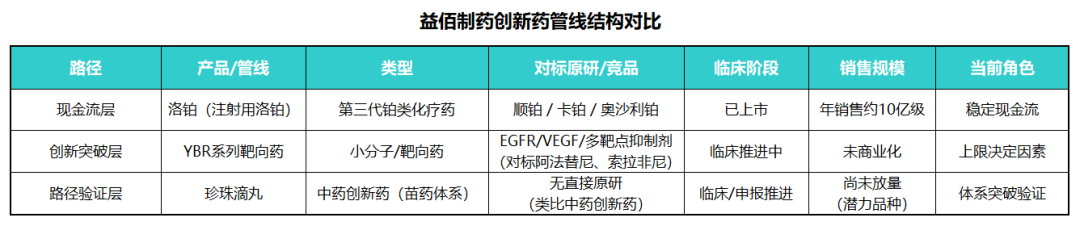

��������һ�Ƕ�ȥ������۵�ǰ�Ĵ���ҩ���֣���ʵ���Էֳ�����·������һ�������岬Ϊ�����ij��쿹����ҩ��е��ֽ�����ɫ��Ϊ��˾�ṩת�������ʱ�䴰�ڡ��ڶ����������ƽ��е�YBRϵ�а���ҩ���ⲿ�������������ϵĴ���ҩ���ԣ�Ҳ�Ǿ�����˾���Ĺؼ���������Ŀǰ�Դ��ڲ�ȷ���ԽϸߵĽΡ�������������ҩ����ҩ������裬�������岻��ȫ���ڵ�һ��Ʒ����������ͼ֤����ҩ��ϵ�ܹ������ִ�ҩƷ����·����һ���ɹ�����Ϊ��˾����һ�ֳɳ�����

�����ڴ�֮�⣬��������ҩ�IJ���������չ��������һ������ҩ��ҵ���ҵ���ԣ�һ����������ҩ�����似���߽�Ͳ�ҵ����ռ䶼�ᱻ���¶��塣

����Ȼ������ȥ֧����������ģ���������ϵ��ҽԺ������������δ�������ɰܵģ������з�Ч�ʡ��ٴ���ֵ�Լ���Ʒ�������������������˳��������������ӹܣ���˾�ͻ᳤�ڴ���һ�֡���������ת�ͣ���ʼ��û�����ת�͡���״̬��

������ˣ���ǰ��Щ����ҩ�ʲ����ںܴ�̶���������Ԥ�ڲ㡣�г�Ը����跴������������Ϊҵ���Ѿ����֣�������Ϊ��Щ��ɢ�ij��Կ�ʼ���ֳ�һ������С��ܷ�����ַ������ճ���Ϊ����֤�IJ�Ʒ�����룬�������������Ǿ���ֻ��һ����������һ�����������ϵ��ع���

������ҩ�������족��Ұ������

���������ҩ�ķ�չʷ����������һ�ֵ��͵��й�ҽҩ��ҵ·����Ҳ�Ǵ�ʼ����ķܶ�ʷ��

����1995�꣬�����ŵ�Ѻ�Լҷ��Ӵ����20�����ڹ���һ��ª���↑ʼ�ˡ���ҩ��һ�ɡ�����;����ĺ������ڣ���������ҩ������������ģʽ������۵ĺ��IJ�Ʒ����ע��Һ�������춹ɼ���ң�Ӳ�����ھ�ͷ����������ҩ�г�˺������ҩ�Ŀ��ӡ�

����2004�����к��Ტδֹ����������ҽҩ�ּҵ����ƣ���ʼ����������ӪҽԺҵ����ͼ�����ӡ�ҩ������ҽ���ıջ�����һ���ڵ�ʱ����ܴ��ӽ�����������ЩҽԺ�ʲ�������Ϊ��˾���ȹ̵ĵ���֮һ����Щ�ʲ�����Ҫ�ԣ��ڹ�˾�����ʱ���������ֳ��������Dz����ṩ�ֽ��������ṩһ����ʵ֧�ţ�ʹ��˾�������ڼ��˻�����ʧȥ����������

����2009��ķּң�����۵Ĺ��¶���һ�㸴���ԡ��dz��ּ�Ҳ��Ϸ��Ϊ��������鰸����

���������Ҷ�����������ҩ�����������������ң�һ�����ڸ��з�������һ���������г���2009�����˷ֵ�����Ҷ���������۵�һ�����۹ǸɺͲ��ֺ����ʲ���������������˾���ҽҩ���ɹ����С����ҹ�˾�ڶ����Ʒ�����γ����澺�������濴�Ǹ��˷��磬������ȴ��ͬһ��ҵģʽ�ķ��ѡ�

������ֵ��ע����ǣ����ҹ�˾�������������������������۷��á���Ʒ�������������жȣ���Щ��������ҵ�����仯��Ѹ�ٷŴ�

����ij�������ϣ��ⳡ�ּҲ�û�зֳ�����·�����ǰ�ͬһ��·���ķ��շŴ���֡�

����10�ڵ�Ʒ����ն��ţɢ���ط����ı�䣿

�������˵��������ˣ���ô����������

����������ʱ�������ҩ���ʱ��г������ġ��ֽ���ţ����Ҳ�����۷����ʳ���ά����50%���ϵġ�Ӫ����ħ����Ȼ����ɥ���ڽ��������졣

����������������ҩע����ڴ����ɹ������ƶ��³������ۣ���ز�Ʒ����ռ�����ѹ�����Ը����г�ҩ����Ϊ��������ҩע������뼯�ɺ�۸��ձ���ִ���½�����ҵ����ӯ��������ѹ��

�����ڴ˱����£������ҩ�ľ�Ӫ�ֵ����˸������Ʒ�ֵĽ��Բ�����2023�꣬��˾���IJ�Ʒ����ע��Һ����������������⣬����ܲ���Ҫ����ͣ�������������ģ����¸�Ʒ�������ܵ�����Ӱ�졣����������ʾ������ע��Һ��ǰΪ��˾��Ҫ������Դ�������۹�ģ��10��Ԫ���ң��ò�Ʒ�Ľ���ͣ���Թ�˾ҵ���γɽϴ�����

�����ѹ�������11��ǰ�������ҩ�Ĺɼ�����������75.35Ԫ����Ȩ��Ϊ36.69Ԫ��������2024��7��10�գ������ҩ�Ĺɼ۵������2.76Ԫ���ߴ�90%���ϵ���ֵ�ҷ�����

������Ҳ��������һ�����У������������֣����в�ȷ���Ա����������г�ȷ�������Ѿ�����֮���µı�����ʼ�����¶��ۡ�

�������طҵij����Ӳ֣����Ƿ���������Ρ�ͨ�����ϼӲ֣����طҳֹɸߴ�1520���ѳ�Ϊ�����ҩ������ɶ�����λ�Գ��ס��ͼۡ�����Դ��ҵ����ת�������Ƶ�ţɢ�������ڿ���ʲô��

������ҩ���翴����ţɢ���طҿ��е��������¼������أ�

������ ���ճ��������ã�10��Ʒ��ͣ�����ش���������3.44Ԫ�ĵͼ��г��������

������ �ʲ������� ����������ŵ�5��ҽԺ�ʲ������������ֽ���������ҩ�����ˣ�ҽ���ڡ�

������ Ԥ������� ���Ŵ���ҩ�����岬��YBRϵ�У����ٴ���չ����¶��������ӡ���������ҩ�ɡ�ת��Ϊ�����¿�����ƽ̨�������طҶĵ��������ֵ��ϵ���л���

����˭������۵���ʱ·��

�����ںܶ���һ��ҽҩ��ҵ�ߵļ������������ۡ�������һ���������һ��ʱ����ע�š�

����������ҩע����ƽ�ʱ�ڵĵ��ͱ��������ҽԺ��������ѧ���ƹ���ǿ������ϵ��һ����IJ�Ʒ���Ա����ϷŴ���������ȫ�����γ�10�ڼ��������߹�ģ�ĵ�Ʒ�������㡱����������ζ�Űѵ�һƷ�ֵ��г�DZ��ѹե�����¡�����ע��Һ��������һģʽ�³ɳ������Ĵ�����Ʒ�֡�

����������ǡǡ���ڣ������㡱��ͬʱ��Ҳ��ζ�Žṹ�ĵ�һ��·���Ĺ̻���һ�������������仯�����߲�Ʒ�������ֲ�����������ϵ����û�л���ռ䡣

����������ҩע��������ƽ����۸���ϵ�ع����Լ�����Ʒ�ֽ���ͣ�������ص��ӣ�����֧�š�������ۡ�����������ʼ�����ѷ졣���ִ��۷嵽ʧ�ٵ�ת�ۣ����Ǹ�������������һ����ҩ��ҵ��ͬ���ٵĽṹ�Թյ㡣

����Ҳ��������һ�����£���۵ı�ֺͿ�������A����ҩ��ҵ�в��ǹ�����

������ӽ������ʷ��̬�ģ��Dz�����ҩ��ͬ��������ҩ��ϵ��ҽԺ�����ۣ�ͬ�����������۷�������������Ҳͬ���ڳ���������ҩ�ʹ��·���ת�͡����������ڣ���ϵԽ��ת��Խ����������ԵĽṹ��������������۸�ǿ��

��������ҡ���Ʒ�ṹ����������Ϻ���������Ժ�����ҩע���������������۸߶����ƣ�Ҳ�ڳ���ͨ������Ӧ֢���²�Ʒ�ߴ��Ƶ�һ�ṹ��������·����ƫ���أ����������ޡ�

�������������ӽ���δ����̬���ģ��ǿ�Եҩҵ�����Ѿ�����ֻ�Ǵ�ͳ��ҩ��ҵ�������ڹ���ϵͳ�ԵĴ����з�����������˵��ת�ͣ�����˵���ؽ��ײ�������

��������Щ��˾����һ�𣬿��Կ�������ҩ���������ʹ���ɲ�Ʒ���ۣ���������δ�������ʱ��г��������ޡ�������������߽����������λ�á�

��������ֲ㣬��Ե���ڳɹ����ʽϸߵ�һ�࣬�Ϻ����������м�ش���������벽�������ڸߵ��Ե��߲�ȷ���Ե�һ�ࡣ

�������������ҩ��һ����ҩ��ҵת�Ͱ����������������ϻƹ�ˢ����ʽ��������������̥����ʽ���¾ɸ��棬����ֻ��ʱ����ܸ����𰸡�