(图片来源:《澳华财经在线》)

【异动股】“完美风暴”来袭光明乳业控股Synlait Milk(ASX:Synlait)交出惨淡中期答卷 8千万新西兰元净亏损叠加4.72亿负债复苏路途道阻且长

背靠中国光明乳业集团并且以明星奶粉股The a2 Milk Company(ASX/NZX: A2M)作为基石客户的新莱特乳业Synlait Milk Limited(ASX股票代码:SM1)向市场交出惨淡的中期答卷。

由于深陷经营困境且负债累累,这家总部位于新西兰并在澳交所双重上市的乳制品公司股价已连年持续下滑,2月初业绩预警之后再度跳水,当前股价徘徊在0.4澳元水平。

而遥想几年前最为高光的时期,SM1股价曾一度站在10澳元上方。

将现下描述为Synlait的“至暗时刻”似乎并不为过。周一,发布半年度业绩时公司CEO Richard Wyeth苦涩地表示,此次经营数据“令人沮丧失望,而这是Synlait在一段时间内面临多重阻力,且别无选择的结果”。

(图片来源:SM1公告)

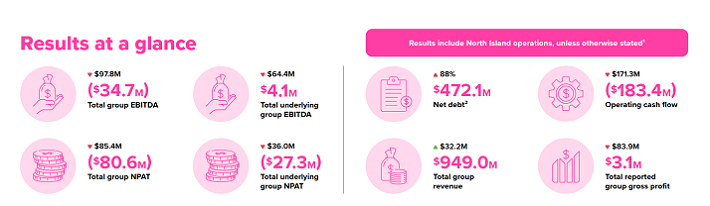

截至2026年1月31日的前半财年,Synlait实现营收9.49亿新西兰元,同比增长4%;由上年同期的略微盈利转为税后净亏损8060万新西兰元;期末净债务4.721亿新西兰元,增加88%。

过去半年Synlait遭遇了对一家乳制品加工商而言堪称“完美风暴”的一系列挑战,整个过程有着“屋漏偏逢连夜雨”的即视感:

由于Dunsandel工厂经历生产问题,重建客户库存被置于优先位置。基于赶工计划Synlait开始出售多余牛奶,然而部分牛奶销售未能按计划进行。

公司暂停赶工以处理未售出的牛奶,由于机器配置原因仅能生产全脂奶粉,但2025年末全脂乳粉价格急剧下跌,导致Synlait的配料业务遭受重创。

作为a2 Milk的关键供应商,Synlait的生产困境预计将产生连带效应。

有券商称,中报证实Synlait已暂停对A2M的部分补货生产,意味着A2 Milk营收增长上行空间或将受限,本财年再度上调业绩指引的可能性偏低。

(延伸阅读:《A2 Milk(ASX:A2M)最新半年报出炉业绩稳健增长上调财年指引并提高中期分红股价表现强劲刷新两年来新高 》)

Synlait CEO Richard Wyeth与A2 Milk CEO David Bortolussi 在中国进博会的合影(图片来源:SM1公告)

与中报同时发布的还有Synlait一张以“稳定、简化和扩大规模”为核心的复苏路线图。

复苏计划包含三个相互关联且将按节奏推进的阶段。分别是:

1.稳定:为未来增长奠定基础

提供满足客户期望的运营稳定性,增强财务韧性,并构建更大的选择空间。

2.简化:动作转换

调整优先级,提升能力,并从现有资产中开发高利润产品,以提高盈利能力。

3.扩大规模:加速增长

拓展市场、渠道和客户关系。抓住未来增长机遇。

运营稳定性、创造更多(发展)选项成为Synlait发布复苏路线图时反复提到的字眼。

Synlait董事局主席George Adams表示,要稳固复苏,还有很多工作要做。但路线图背后,蕴含着一份坚定的决心,“那就是确保在未来12至24个月内,Synlait的表现能够超越预期,让人们对这段时期有超乎想象的回忆”。

(图片来源:SM1公告)

Synlait向雅培出售北岛业务的交易将按计划于下周完成,由此回笼的约3.07亿新西兰元将为Synlait资产负债表带来全面重置。然而即使债务大幅削减,公司仍面临营收疲软、大面积亏损和业务萎缩的严峻现实。

可以慰藉的是,来自最大股东光明乳业的持续支持仍在为Synlait提供底气和信心。

据Synlait最新披露,其银行融资方面的重大不确定性已得到妥善处理。即将6月底到期的银行授信和光明乳业的1.3亿新西兰元股东贷款均有望在到期日(2026年7月12日)后展期。

“光明乳业已初步表明未来将继续提供股东支持……以及启动对2026年6月30日到期授信的再融资程序,让董事会对本集团维持充足资本获取能力充满信心。”

对于断臂求生并遭遇“完美风暴”的Synlait而言,用一到两年时间实现扭转和“超额交付”绝非易事。这家昔日的乳企巨头如何摆脱当前脆弱状态,能否依循路线图实现预期中的缓缓复苏,仍须时间来解答。

本网将持续跟踪相关进展,敬请关注。

(图片来源:SM1公告)