来源 :中华网2026-03-20

公司财报数据显示,2013年至2024年,青岛啤酒四季度一直处于亏损状态,其中2021年-2023年公司四季度归属净利润分别亏损4.55亿元、5.56亿元、6.40亿元。

对于这一现状,青岛啤酒在最新的业绩说明会上回应称,啤酒行业消费的淡旺季非常明显,淡季的产能利用率会下降较多,影响到公司的业绩。公司在2024年4季度的消费淡季积极调整产品结构,控制成本和费用。

的确,2024年啤酒行业在成本端迎来利好,受益于大麦麦芽等原料成本和铝罐、玻璃瓶等包装成本降低,带动成本下行,2024年包括青岛啤酒在内的几家啤酒企业吨成本普遍下降。

但这显然难抵淡季销量下滑的冲击。数据显示,青岛啤酒第四季度营收31.79亿元,同比增长约7.47%;归属于上市公司股东的净亏损为6.45亿元,公司四季度亏损额持续扩大。

反观黄酒,四季度却是消费旺季。从黄酒上市公司表现来看,2022年至2024年,古越龙山四季度分别实现营收4.99亿元、6.24亿元、6.45亿元,实现归属净利润为0.71亿元、2.63亿元、0.71亿元,占全年净利润的比例分别为35%、66%、34%。另一黄酒上市公司会稽山近年四季度走势与此基本一致。

但即便如此,青岛啤酒能否借黄酒实现淡旺季互补仍有待观察。因为黄酒本身受品类和地域局限较强,且目前整个黄酒市场逐渐萎缩。这一趋势下,即使是古越龙山、会稽山等头部都面临业绩压力。2024年古越龙山净利润近乎腰斩,会稽山净利润则常年徘徊在2亿元以内,难以突破。

在行业整体不乐观的情况下,青岛啤酒寄希望于黄酒,胜算面有多大还要看企业后续如何跨赛道运作。

“第二曲线”之困

归根结底,不管黄酒是不是一门好生意,青岛啤酒也有必须尝试的理由。

回顾公司过往的并购之路,在跑马圈地、争夺市场份额时期,青岛啤酒也曾加入到兼并收购的浪潮中。截至2024年,公司在国内拥有57家全资和控股的啤酒生产企业,2家联营及合营啤酒生产企业,分布于全国20个省、自治区、直辖市,规模和市场份额居国内啤酒行业领先地位。

同时,青岛啤酒确立了青岛啤酒主品牌+崂山啤酒全国性第二品牌的品牌战略,产品行销全球超120个国家和地区,是当之无愧的国产啤酒巨头之一。

过去大规模的收购让青岛啤酒跻身全国性啤酒公司之列,但其主营业务也只有啤酒一条线,这无疑削弱了公司的抗压能力。尤其随着国内啤酒市场规模见顶、竞争加剧,没有“第二曲线”傍身的啤酒企业均面临业绩增长压力。尽管都早早开启了高端化,但显然不够。

所以到2024年,啤酒行业步入存量竞争阶段,叠加极端天气和消费疲软的影响,啤酒头部可谓集体遭遇“水逆”,出现销量、收入下滑现象。

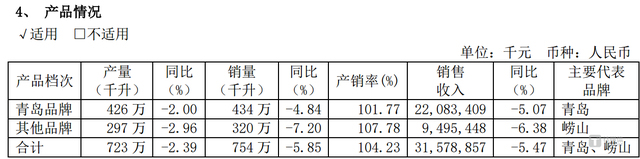

青岛啤酒也未能幸免,2024年公司实现营收约321.38亿元,同比下降5.3%。年报显示,2024年青岛啤酒主力产品青岛品牌和其他品牌的产量、销量、营收均同比下滑。

具体而言,2024年青岛品牌产品销量同比下滑4.84%,销售收入同比下滑5.07%;以崂山啤酒为代表的其他品牌产品2024年销量同比下滑7.2%,销售收入同比下滑6.38%。

青岛啤酒2024年报