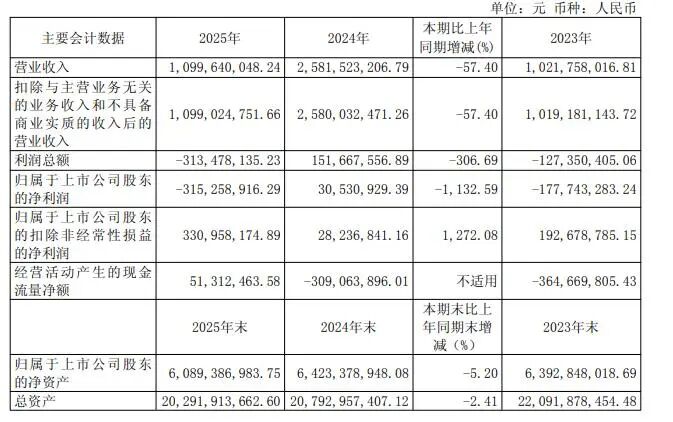

4月17日,上海老牌产业园区运营商市北高新披露了2025年年报,交出了一份令市场意外的成绩单。报告期内,公司实现营业收入11亿元,同比大降57.40%,近乎腰斩;而归属于上市公司股东的净利润更是直接由盈转亏,从上年的盈利3053.09万元转为亏损3.15亿元,同比降幅高达1132.59%,扣非净利润的降幅更是达到1272.08%。

与之形成鲜明反差的是,公司高管团队的薪酬总额近三年来大增57.06%,这一反差也引发了资本市场的关注。与此同时,公司债务压力持续高企,短期债务达到26.5亿元,资金链持续承压,曾经的上海园区龙头,如今却陷入了项目收尾后的收入断层困局,转型能否破局仍待时间验证。

收入断层,营收近乎腰斩,主业结构生变

业绩承压的背后,是公司核心收入来源的突然断层。究其原因,上年支撑公司营收的市北华庭住宅项目已经基本售罄,本期仅剩余少量尾盘交付确认收入;同时上海区域并未实现新的产业载体销售,两大曾经的核心收入来源同时出现断层,直接导致了营收的大幅下滑。

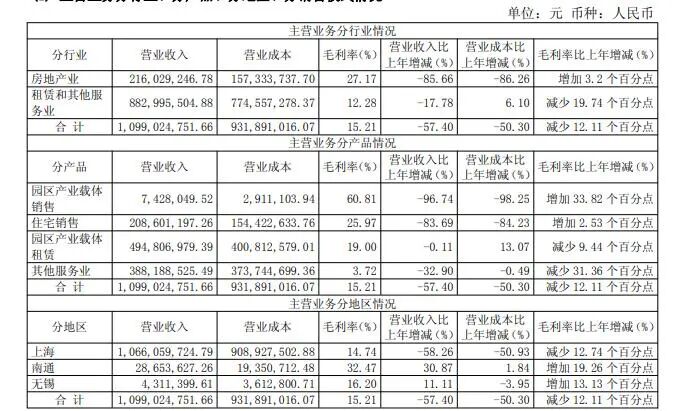

分业务来看,公司房地产业务营收同比暴跌85.66%,仅剩余2.16亿元,仅为上年同期的14.34%;其中园区产业载体销售营收更是同比骤降96.74%,仅剩下742.80万元,几乎完全停摆;住宅销售营收也同比大降83.69%,仅剩2.09亿元。

不过,公司的租赁业务成为了当期营收的唯一支撑,园区产业载体租赁营收基本持平,达到4.95亿元,成为公司最稳定的收入板块,租赁和其他服务业营收达到8.83亿元,撑起了当期的营收基本盘。

有业内人士向蓝鲸新闻记者表示,市北高新此前的收入结构高度依赖载体和住宅的销售,这种“卖一块吃一块”的模式,很容易在项目收尾后出现收入断层,而当前公司的新园区项目还处于培育期,无法及时补上收入缺口,这也是去年业绩大幅下滑的核心原因。

净利由盈转亏,管理费用逆市大涨

营收的断层直接导致了利润的由盈转亏,2025年公司归母净利润同比暴跌1132.59%,从盈利3053万直接转为亏损3.15亿,扣非净利润的亏损更是达到3.31亿,同比降幅超过12倍。

亏损扩大的原因,除了营收的大幅减少之外,新竣工项目的摊销成本大幅增加也是核心拖累。更为关键的是,公司的管理费用在营收大降的背景下,反而逆市增长了26.98%,从上年的5900.78万元增至7493.04万元,主要是新项目竣工后,相关人员成本从资本化转为费用化,进一步加大了当期的费用压力。

值得注意的是,尽管财务费用同比下降了11.13%,但仍达到2.62亿元的高位,利息支出的压力依然巨大,利息保障倍数已经从上年的1.50转为-0.17,这也意味着公司的盈利已经完全无法覆盖利息支出,债务压力直接吞噬了利润空间。

与此同时,公司的毛利率也出现了大幅下滑,同比下降12.12个百分点至15.24%,租赁业务的毛利率更是大降19.74个百分点,进一步压缩了利润空间,净资产收益率也从上年的0.48%转为-5.04%,公司的净资产盈利能力出现了彻底的恶化。

现金流扭负为正,难掩债务高企的压力

不过,现金流层面,公司的经营活动现金流却出现了明显的好转,从上年的净流出3.09亿元转为净流入5131.25万元,实现了扭负为正。主要系本期购买商品、接受劳务支付的现金降幅远超收入的降幅,同时税费返还等现金流入有所增加。

但这依然无法掩盖公司的债务压力。截至报告期末,公司的资产负债率已经达到60.67%,较上年进一步提升,总债务规模接近98亿元,其中短期债务就达到26.5亿元,而公司的广义货币资金仅为13.5亿元,货币资金对短期债务的覆盖比例仅为0.51,资金链持续承压。

总债务/净资产的比值更是达到了123.1%,同比持续上涨,这也意味着公司的债务规模已经超过了净资产,财务杠杆已经拉到了极高的水平。近三年来,公司的资本性支出持续高于经营活动现金流,自由现金流的压力始终存在,新项目的培育投入也进一步加大了资金的压力。

股东格局生变,北向资金大幅减持

股东层面,2025年末公司的十大流通股东格局也出现了明显的变动。北向资金在报告期内大幅减持了17.72%的持股,从1020万股降至839.25万股;南方中证房地产ETF、中证上海国企ETF也分别减持了32.97%和22.02%,资金出逃的迹象明显。

与此同时,南方中证1000ETF等资金则直接退出了前十大流通股东的行列,而自然人股东宋秋玲、吴强则新进成为前十大流通股东,周永山则小幅增持了2500股,股东结构出现了明显的散户化迹象。

截至报告期末,公司的股东总户数达到8.21万户,筹码集中度持续走低,户均持股市值仅为12.64万元,投资者的信心出现了明显的下滑。

高管薪酬三年涨超五成,业绩薪酬反差引关注

更为市场所关注的是,在公司业绩大幅亏损、营收砍半的背景下,公司高管团队的薪酬却出现了大幅的增长。年报数据显示,2025年公司董事和高管的薪酬总额达到223.83万元,较上年的211.91万元增长了5.62%,而从2023年到2025年,这一数据更是从142.51万元增长了57.06%。

其中,总经理马慧民的薪酬最高,达到60.33万元,较上年增加了26.56万元;副总经理成佳的薪酬最低,为43.47万元。拉长时间线来看,近三年公司的净资产收益率持续下滑,去年更是转为大幅亏损,但高管的薪酬却持续走高,这一反差也引发了投资者的质疑。

园区转型阵痛,未来能否破局仍待验证

总的来说,2025年市北高新的业绩大幅下滑,核心源于此前的销售型业务的收入断层,而新的园区运营业务还处于培育期,无法及时补上收入和利润的缺口,叠加债务成本的压力,最终导致了业绩的由盈转亏。

尽管公司已经在向数字化产业园区运营商转型,推进“数通链谷”“静安国际科创社区”等新项目的建设,试图摆脱传统的“卖楼”模式,但这些项目目前还处于培育期,产业集聚效应尚未完全显现,招商进度、盈利兑现都存在较大的不确定性。

眼下,产业地产行业正在从增量扩张转向存量优化,市北高新作为上海老牌的园区运营商,能否抓住这一轮转型的机遇,消化当前的债务压力,实现业绩的扭亏为盈,仍需时间给出答案。