来源 :泽鹏商业观察2026-04-27

摘要

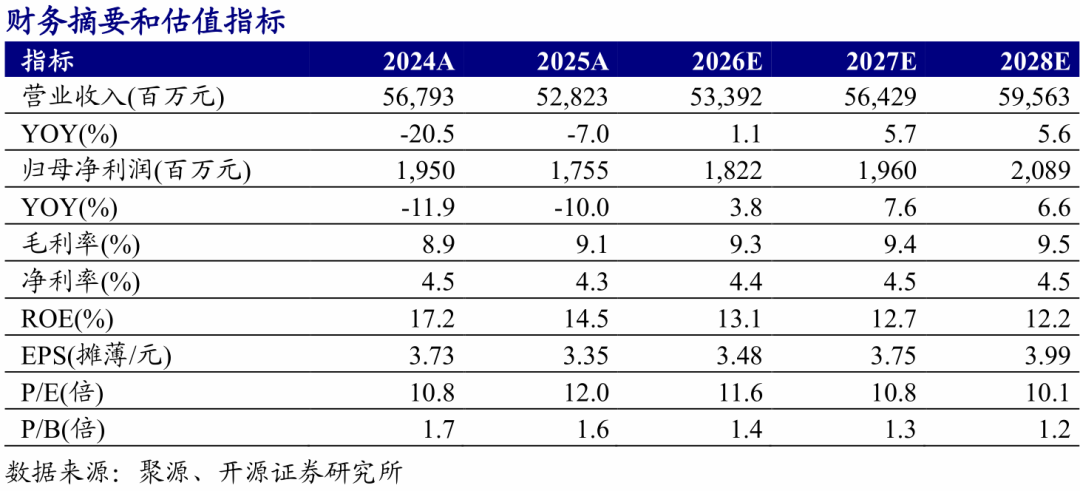

公司2025年归母净利润同比-10.0%,2026Q1归母净利润同比-10.8%

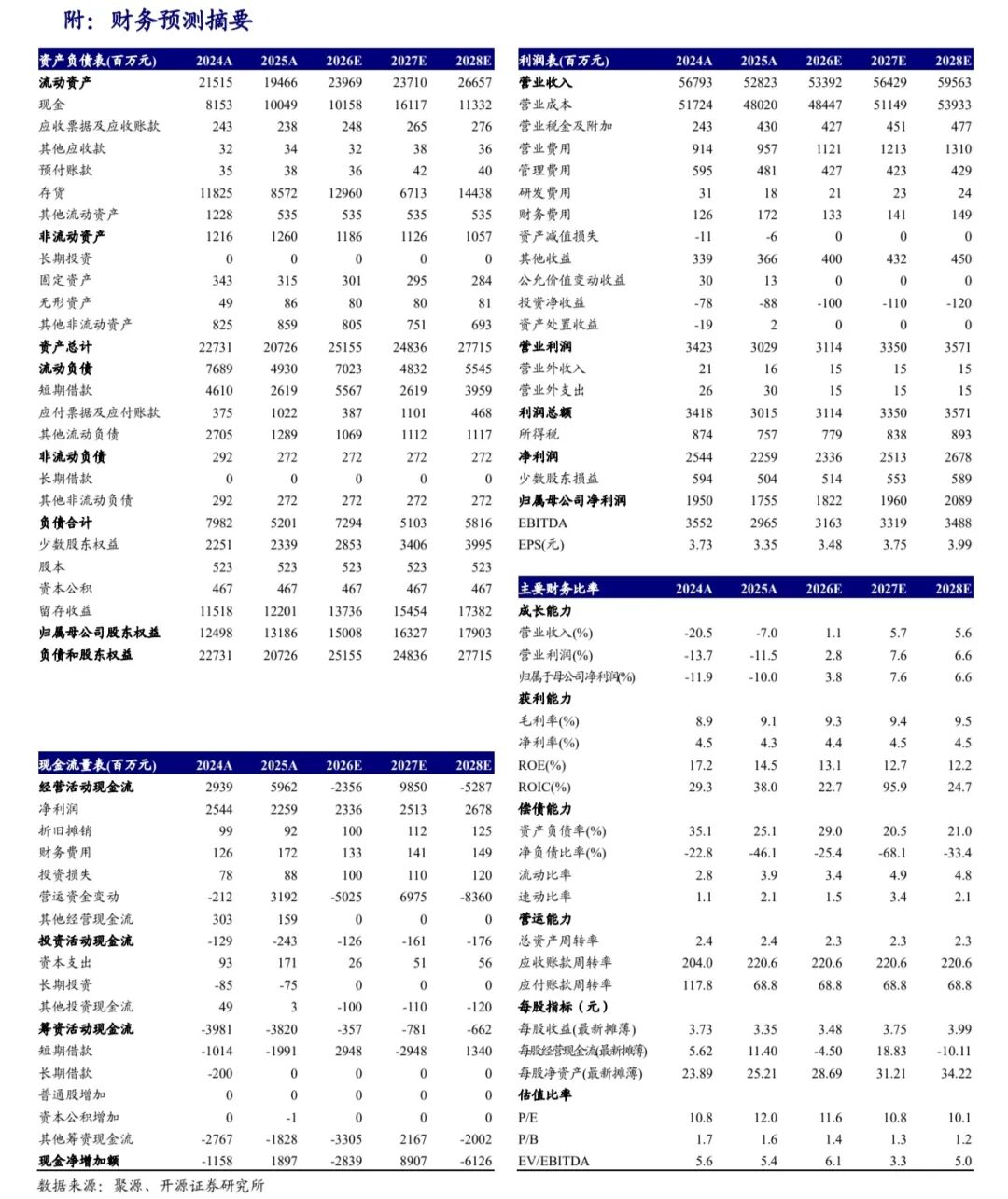

公司发布年报、一季报:2025年实现营收528.23亿元(同比-7.0%,下同)、归母净利润17.55亿元(-10.0%);2026Q1实现营收137.42亿元(-21.6%)、归母净利润5.47亿元(-10.8%);此外公司拟每股派息1.32元。考虑金价波动影响,我们下调2026-2027年并新增2028年盈利预测,预计公司2026-2028年归母净利润为18.22/19.60/20.89亿元(2026-2027年原值为19.11/20.61亿元),对应EPS为3.48/3.75/3.99元,当前股价对应PE为11.6/10.8/10.1倍,公司品牌积淀深厚,有望通过渠道优化、品类迭代改善利润,当前估值合理,维持“买入”评级。

珠宝首饰主业经营持续承压,盈利能力有所提升

分业务看,2025年公司珠宝首饰/黄金交易/笔类业务分别实现收入425.83/97.91/1.87亿元,分别同比-9.2%/+4.4%/-17.8%,珠宝首饰2026Q1实现营收128.41亿元(-11.2%),业务有所承压。盈利能力方面,2025年/2026Q1销售毛利率分别为8.9%/12.8%,同比分别+0.2pct/+3.7pct;费用方面,2025年公司销售/管理/财务费用率分别为1.8%/0.9%/0.3%,同比分别+0.2pct/-0.1pct/+0.1pct。

品牌高端合作、IP拓展,产品持续推新,直营、线上渠道发力

(1)品牌:把握“国潮”增长点,着重布局“藏宝金”、“凤祥喜事”主题店的发展,同时开展与国际奢侈品牌迈巴赫合作,进军全球中高端消费品市场。此外,公司2026年4月22日开设首家IP产品体验店铺,以多元IP拓宽年轻消费场景。(2)产品:向“时尚化、年轻化、高端化”转型,年度产品更新率超25%。一方面,围绕“藏宝金”、“凤祥喜事”及时尚新品三大主线,开发“盛唐风华”系列产品;另一方面,公司与电影《长安的荔枝》、动画《圣斗士星矢》等IP进行合作推新。(3)渠道:2026年将发力直营渠道,提升品牌在高端市场的渗透率,同时持续拓展境外门店。此外公司逐步开放线上销售与推广授权,加大投入,2025年新开老凤祥天猫、京东2家官方旗舰店,新增授权商户超60家,销售超5亿元。

风险提示:市场竞争加剧、改革效果不及预期、黄金价格波动等。