3月17日,福耀玻璃发布2025年年报,营收457.87亿元,同比增长16.65%;归母净利润93.12亿元,同比增长24.20%。对于这份史上最佳业绩,市场却并不买账,次日股价低开低走。

如果把视角拉长,自去年9月创下新高以来,公司股价已经遭遇月线六连阴,累计跌幅约25%。

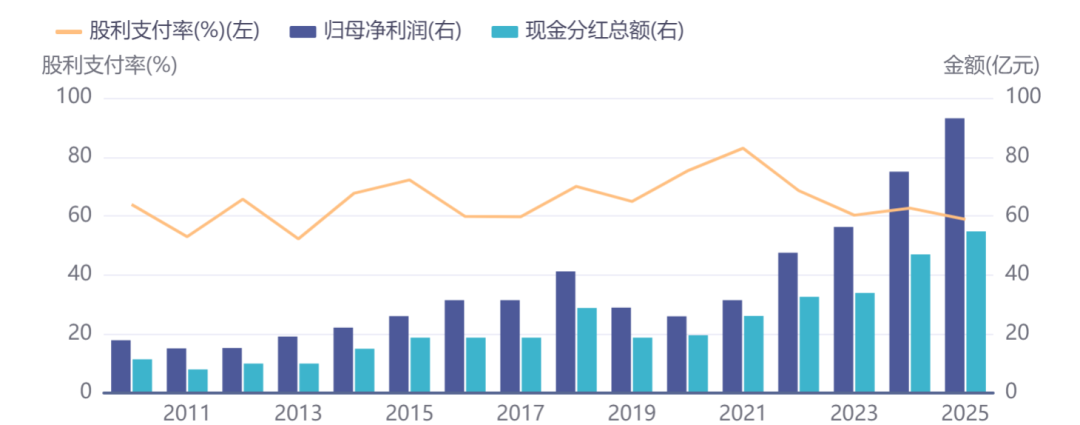

更值得关注的是,公司2025年度派发现金分红总额达54.8亿元,分红率58.85%。自上市以来,福耀玻璃累计向投资者派发现金红利达388亿元,累计分红及送股总额占累计归母净利润的64.30%。

2010年以来公司分红率始终维持在50%以上

数据来源:iFind

这种“业绩亮眼、股价下跌”的反常现象,在A股市场并不罕见。

然而,对于这样一家中高增长且股东回报优渥的公司,市场的反应却显得“理性过头”。截至3月27日,福耀玻璃市盈率仅15倍出头,不仅远低于汽车零部件行业平均的30倍,也处于自身历史估值低位。

这种背离背后,是市场对传统制造业增长天花板的担忧,还是对福耀玻璃市值管理能力的误判?

01

曹德旺的烙印与传承

要理解福耀玻璃的市值管理哲学,绕不开创始人曹德旺的个人印记。这位从放牛娃成长起来的“玻璃大王”,用四十年时间将一家乡镇小厂打造成全球汽车玻璃龙头,其个人经历本身就是一部中国制造业的奋斗史。

曹德旺最特别之处在于他的“反周期”思维。2008年金融危机时,当同行纷纷收缩战线,他却逆势在美国投资建厂;2014年,他又顶着压力在俄罗斯建厂,完成了全球化关键布局。这种“别人恐惧我贪婪”的战略定力,让福耀在每一次行业低谷中都能抢占先机。

去年,79岁的曹德旺正式退休,将董事长职位交给儿子曹晖。这次交接班平稳有序,没有引发市场动弹。曹德旺留给福耀的不仅是产业版图,更是一种价值观:实业为本,不玩虚的。他曾公开批评“有些上市公司不务正业,整天想着炒概念、搞市值管理”,而福耀的市值管理,恰恰建立在对这种浮躁风气的反向操作上。

02

市值管理的“福耀模式”

在互动平台上,有投资者曾尖锐提问:“你司一直提到公司一直重视市值管理。那么请列举你司为市值管理具体做过哪些举措?”

福耀玻璃的回答直截了当:“公司的市值管理始终坚持以夯实内在价值为核心。”这句话看似官方,却道出了福耀玻璃市值管理的本质——不玩资本游戏,只做价值创造。

具体来看,福耀玻璃的市值管理体现在以下维度:

第一,营收规模跨越式增长,全球龙头地位稳固。2020年至2025年,福耀玻璃的营收由199亿元增长至458亿元,年化复合增速高达18.14%。凭借强劲的内生动力,其全球市占率攀升至37%,进一步夯实了全球汽车玻璃行业的绝对领军地位。

第二,产品结构高端化驱动经营效率质变。随着智能全景天幕、AR-HUD及激光雷达集成玻璃等高附加值产品占比持续提升,福耀已成功从传统玻璃制造商转型为“智能座舱解决方案提供商”。这一战略转型显著增厚了利润空间,推动公司ROE在过去五年间由12.04%倍增至24.80%。

第三,全球化布局构筑深厚护城河与经营韧性。公司在全球11个国家布局32个生产基地,通过全产业链垂直整合构建了难以复制的供应链网络。这种深度的全球化配置,不仅降低了单一市场波动风险,更赋予公司穿越多轮经济周期的强大韧性。

第四,高股东回报凸显长期配置价值。得益于高分红政策与合理的估值水平,福耀玻璃当前股息率接近5%,显著优于行业均值。对于追求确定性的长期投资者而言,这提供了极具吸引力的安全边际与回报来源。

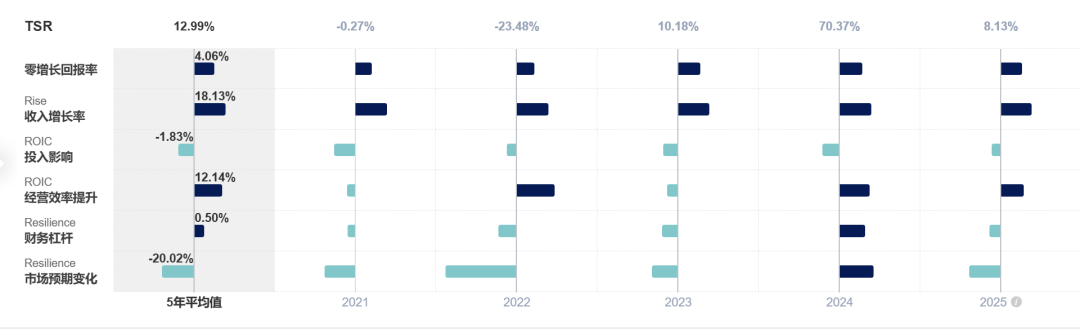

福耀的市值管理路径,实则是对我们的“3R价值创造框架”——即成长跃升(RISE)、资本回报(ROIC)与经营韧性(Resilience)——的完美实证。同时,公司通过持续且稳定的股东回报机制,将企业内在价值的增长转化为可感知的股东总回报(TSR)。

基于福耀过去五年TSR内在因子拆解可以发现,营收的高速增长与经营效率的极致提升,是驱动TSR的核心引擎,贡献了绝大部分的正向收益。然而,估值的收缩在一定程度上对冲了价值增长的红利,拖累了整体回报表现。这一现象折射出当前市场的认知偏差:投资者低估了福耀凭借深厚护城河所构建的“经营韧性”价值,这一预期差或将构成未来估值修复的关键潜力。

营收增长与经营效率提升是公司过去五年TSR的主要来源

数据来源:嘉言小安

03

被低估的护城河

市场给予福耀玻璃的低估值,某种程度上反映了对传统制造业的偏见。但仔细分析,福耀的护城河比表面看起来要深得多。

全产业链垂直整合是福耀最核心的竞争壁垒。公司拥有自己的硅砂矿,硅砂自给率高达95%以上;同时自建浮法玻璃生产线,原材料自给率超过90%。这种模式使得福耀的原材料成本比外购竞争对手低15%-20%,在制造业微利的背景下,构成了极深的成本护城河。

全球化“就近配套”策略让福耀深度绑定全球主流车企。公司奉行“哪里有客户,哪里就有工厂”的策略,在中国、美国、俄罗斯、德国等地建立了现代化的生产基地。这种布局不仅降低了物流成本,更增强了客户粘性——汽车主机厂通常要求供应商实现“零库存”或即时供货,福耀的全球网络正好满足了这一需求。

福耀全球化布局情况

数据来源:公司官网

技术壁垒持续加高。2025年,福耀研发投入19.13亿元,同比增长14.03%。随着汽车智能化发展,汽车玻璃与饰件已成为智能座舱的交互平台。福耀不断提升玻璃制造技术与材料研发,其中智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃等高附加值产品占比持续提升。

如果说传统汽车玻璃业务是福耀的“现金牛”,那么铝饰件和低空经济布局或许代表了公司的未来。

铝饰件业务迎来爆发。2025年实现收入23.5亿元,同比增长145%,正式成为公司第二增长极。铝饰件已进入特斯拉、蔚来、理想等头部车企供应链,单车价值量稳步提升。按照规划,上海临港基地将新增10条产线,2028年目标营收55–60亿元,远期目标净利率15%。

低空经济布局前瞻。依托材料学与精密制造能力,福耀已完成航空级特种玻璃研发,其抗冲击强度为传统汽车玻璃的3倍,可全面适配eVTOL、飞行汽车、低空物流飞行器等新型装备。公司计划2026年推出首款轻量化、高耐候eVTOL专用玻璃,并于2027年小批量量产,正式切入低空经济核心供应链。

当市场还在为福耀玻璃的股价涨跌争论不休时,公司管理层正在埋头做一件事:3月23日,福耀玻璃在互动平台再次强调,市值管理的根基深植于优异的经营业绩、持续的研发创新、丰厚的股东回报、规范透明的信息披露以及顺畅充分的投资者沟通。

或许,这就是福耀玻璃市值管理的全部秘密——不问股价涨跌,只问价值创造。在短期主义盛行的市场里,福耀这种从曹德旺时代传承下来的“慢功夫”,显得格外珍贵。