2026年财税圈最值得所有企业警惕的信号,已经悄然来临。

过去一段时间,A股市场密集爆发大规模税务补税事件,其中爱尔眼科、太极实业、云南铜业三家头部上市公司先后发布税费补缴公告,三家企业合计补缴税款+滞纳金超14亿元,轰动整个资本市场与企业服务行业。

深究所有暴雷事件的底层共性,所有问题几乎都指向同一个核心痛点:研发费用核算不合规、高新优惠政策滥用、研发归集体系流于形式。

很多企业经营者至今仍存在认知误区:认为研发费用只是财务层面简单做账归集,只要账面数据满足高新认定、加计扣除标准即可。

但在金税四期全域覆盖、多部门数据穿透联动的当下,研发费用早已不再是单纯的财务数据,而是税务稽查、高新复核、专项审计的第一核查重点。靠“账面凑数、模糊归集、政策套利”的时代,已经彻底终结。

今天本文结合三大标杆级处罚案例,深度拆解企业研发费用常见违规类型、监管底层逻辑,同时给到可直接落地的合规整改方案,覆盖上市公司、中小企业、高新技术企业,建议所有财务负责人、企业创始人收藏研读。

一、三大头部企业暴雷案例完整复盘

本次集中补税风波并非偶然,三家企业分属医疗服务、半导体工程、有色金属三大不同赛道,暴雷原因各有侧重,完美覆盖当前企业研发费用违规的所有典型形态,参考价值极高。

案例一:爱尔眼科(300015)――子公司粗放归集,历史遗留问题集中爆发

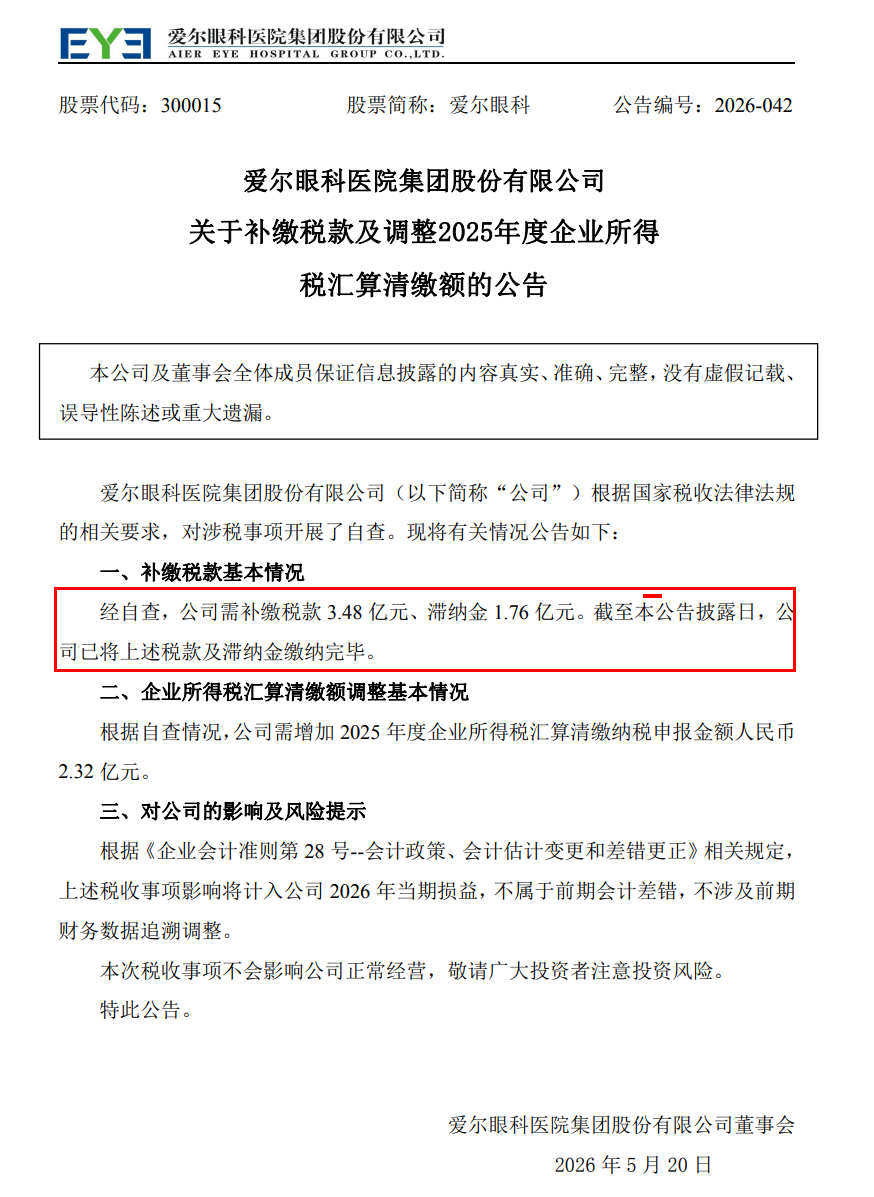

事件概况:2026年5月20日,爱尔眼科发布官方公告,企业自主开展全域税务自查后,需补缴往期企业所得税3.48亿元,叠加滞纳金1.76亿元,合计成本高达5.24亿元,相关费用全部计入2026年当期损益,直接吞噬公司一季度44.37%的净利润;受利空影响,公告发布当日公司股价大跌4.15%,单日蒸发38亿市值。

核心违规原因(研发费用层面):

本次补税核心症结并非财务造假,而是规模化连锁企业普遍存在的管控漏洞。爱尔眼科旗下拥有数百余家子公司、门诊部,各地分支机构税务核算标准不统一,在研发费用及税务处理上存在多重不规范行为:

1. 研发费用边界模糊:部分子公司将日常医护人员薪酬、设备折旧、门店运营成本,未经区分全部纳入研发费用进行加计扣除,混淆“日常经营成本”与“专项研发成本”;

2. 税收政策理解偏差:多家长期盈利的核心子公司,违规扩大研发加计扣除基数,人为降低企业所得税计税基数,少缴往期税款;

3. 内控体系形同虚设:总部未搭建统一的研发立项、费用归集、凭证审核机制,下放权限过多,子公司为优化短期利润,长期进行粗放式费用归集,日积月累形成巨额历史风险包袱。

深层警示:集团化企业最容易忽视的风险,从来不是刻意造假,而是下级公司随意归集、总部疏于管控。碎片化的核算模式,在穿透式稽查面前,最终都会转化为巨额补税成本。

案例二:太极实业(600667)――伪高新套利,资质与业务实质严重脱节

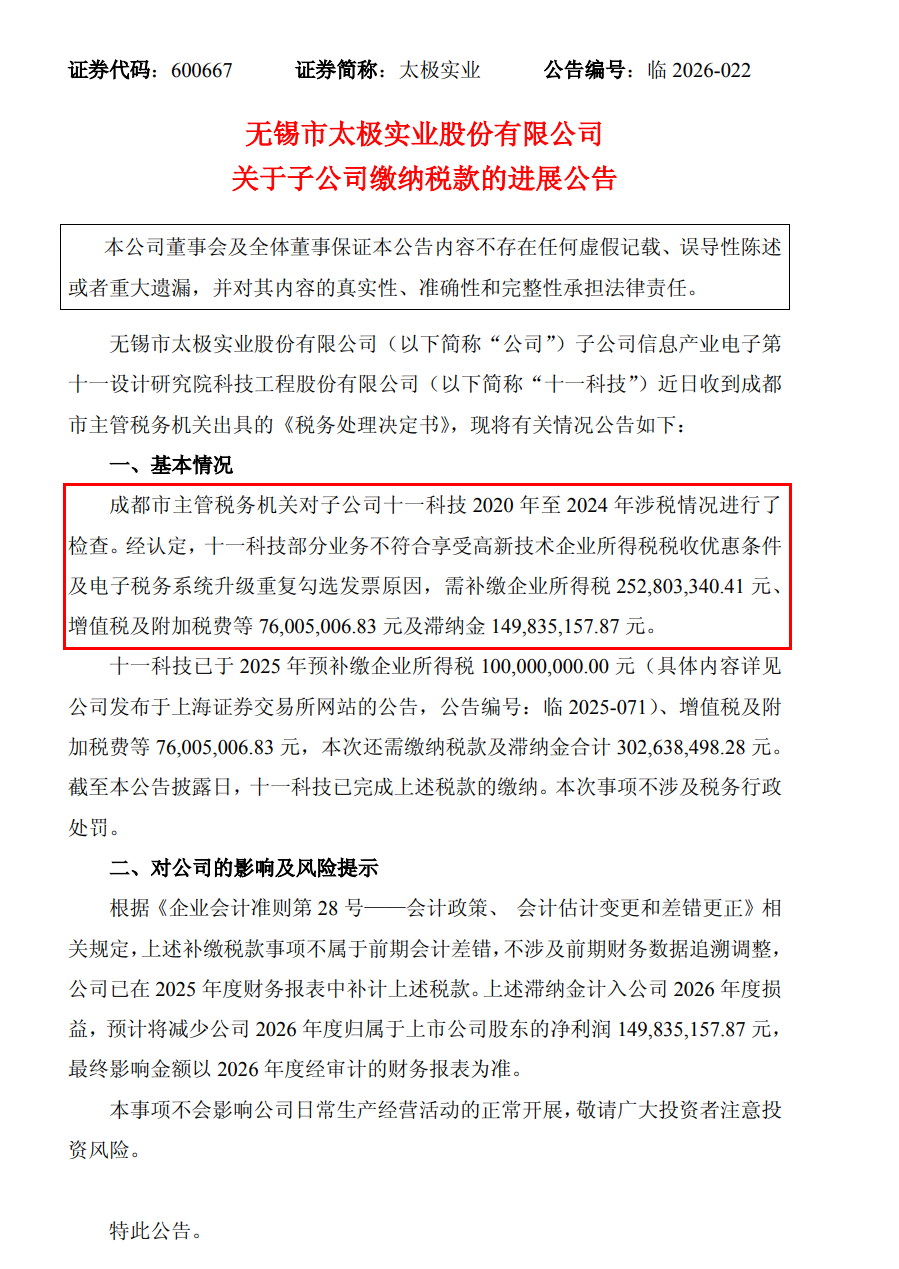

事件概况:2026年5月,太极实业全资核心子公司十一科技收到税务处理决定书,最终核定需补缴税款、滞纳金合计4.79亿元。值得注意的是,该金额超过太极实业2025年全年归母净利润(4.48亿元),等同于企业一年辛苦盈利全部归零,是本年度最惨烈的高新资质暴雷案例。

核心违规原因(研发费用层面):

1. 高新资质实质不达标:十一科技主营半导体EPC工程总承包业务,业务模式偏向工程施工与项目总包。税务部门穿透核查后认定,企业研发投入占比、科技人员占比未达到高新企业硬性标准,且大部分工程收入不属于高新技术服务收入,不符合15%优惠税率享受条件,对过往已享受的税收优惠进行全额追溯追缴;

2. 研发归集刻意凑数:为维持高新资质,企业常年人为调剂账目,通过拆分成本、虚构小额研发项目等方式,拉高账面研发费用占比,以此满足高新申报门槛;

3. 附加财税操作违规:企业出现发票重复勾选抵扣等低级财务失误,叠加研发费用与业务数据不匹配,进一步触发税务风控预警,直接引来专项稽查。

深层警示:监管已彻底摒弃形式审查,只认业务实质,不认纸面证书。对于工程总包、技术服务类企业,仅靠包装材料、拼凑研发数据维系高新资质,终将被追溯追缴优惠税款,还要承担高额滞纳金。

案例三:云南铜业(000878)――重生产轻研发,归集口径严重违规

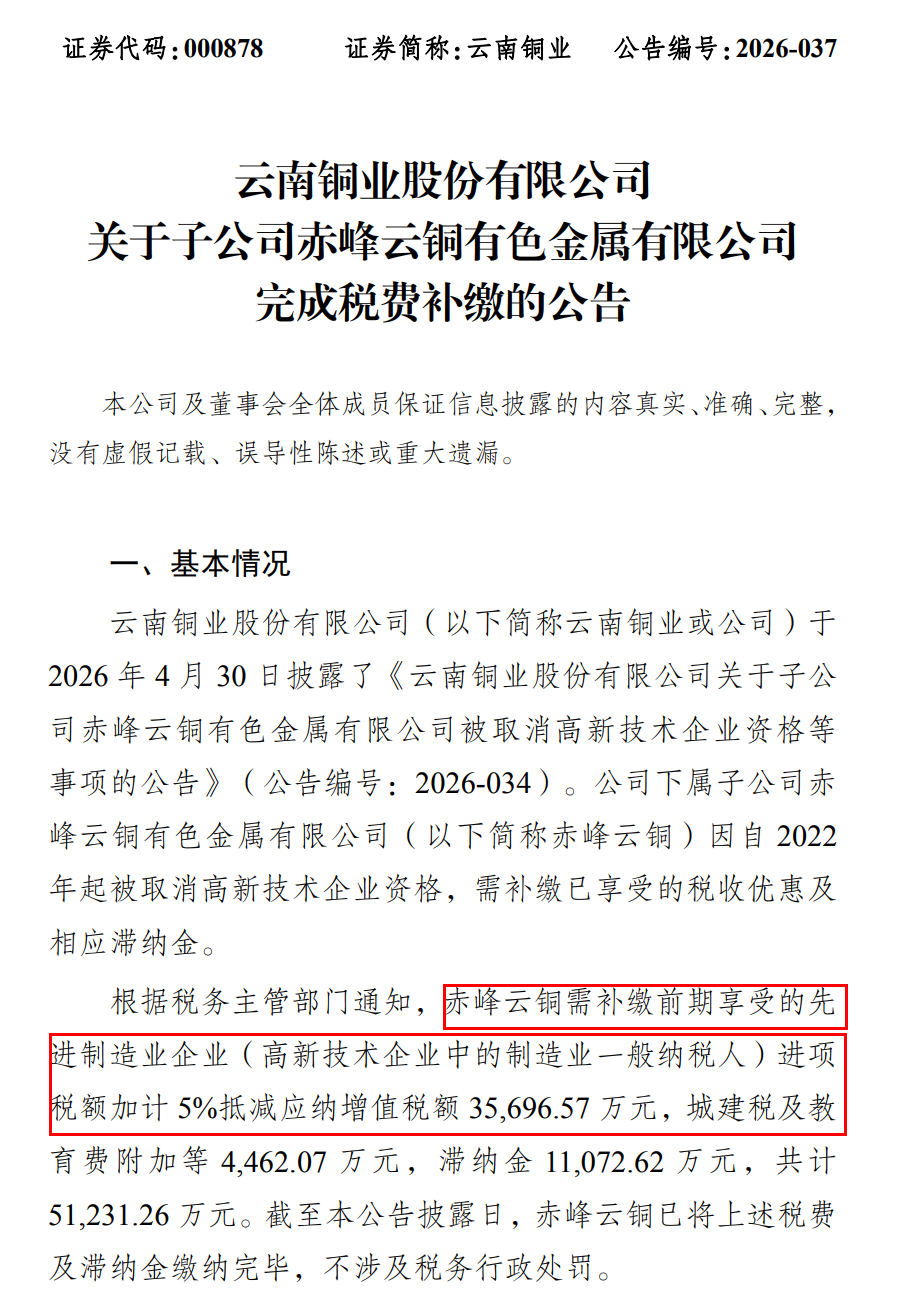

事件概况:2026年5月,云南铜业发布公告,旗下核心子公司赤峰云铜完成税费补缴工作,税款及滞纳金合计5.12亿元。作为老牌有色金属国企,本次暴雷也让众多生产制造类企业意识到:传统重工业研发合规风险同样不容忽视。

核心违规原因(研发费用层面):

1. 人员费用胡乱归集:将车间一线生产工人、行政管理人员薪酬,直接并入研发人员人工费用,违规扩大加计扣除范围;未区分研发岗位与生产岗位,无人员考勤、工时分摊台账;

2. 物料成本重复入账:将原材料、生产耗材、成品损耗等常规生产成本,重复计入多个研发项目,虚增研发费用总额;

3. 资本化与费用化混乱:对研发项目核算规则认知不足,盲目将不符合资本化条件的阶段性研发支出进行资本化处理,调节当期利润与税负,违背会计准则及税务法规。

深层警示:制造型、重工业企业常见误区:研发项目无立项文件、无工时台账、无物料领用记录,仅凭财务主观做账。三无研发台账,是生产企业研发费用稽查翻车的头号诱因。

二、深度解读:2026研发费用监管新常态

三家行业龙头接连翻车,绝非巧合,而是国内财税监管体系升级、高新政策提质控虚的必然结果。结合近期税务总局稽查公告、高新认定审核风向,当前研发费用监管呈现三大全新特征,所有企业必须读懂:

1. 监管模式升级:从被动稽查,转为主动风控+企业自查

以往税务稽查以随机抽查、举报核查为主,覆盖面有限;如今依托金税四期大数据系统,平台自动抓取研发费用异常数据:研发占比突变、人员薪酬与营收不匹配、费用归集结构异常、高新收入波动过大等,系统会直接推送风险清单,要求企业限时自查整改。

直白来说:现在不是税务局查企业,而是系统先锁定风险,倒逼企业自查补税,提前暴露问题尚且只需补缴税款与滞纳金;若被系统预警后拒不整改,将直接下发处罚决定书,叠加行政罚款、信用降级双重处罚。

2. 核查维度升级:穿透式审查,实现数据全链条比对

现阶段审核不再单一核对财务账面研发数据,而是打通财务、税务、社保、业务、知识产权五大维度数据,进行交叉穿透核验:

核查研发立项文件→比对社保科技人员名单→核对工时考勤台账→校验物料领用单据→匹配知识产权成果→联动高新产品销售合同;

任何一个环节数据断层、逻辑冲突,都会直接判定研发费用无效,取消加计扣除资格、追溯追缴税收优惠。

3. 处罚力度升级:追溯周期拉长,追责范围扩大

1. 追溯周期:针对研发费用、高新资质违规问题,税务部门可追溯企业近3个会计年度全部账务,违规企业需全额退还已享受的研发加计扣除、15%所得税优惠等全部红利;

2. 附加成本:除补缴税款外,企业需按日缴纳万分之五滞纳金,长期违规企业滞纳金总额甚至远超税款本金;

3. 连锁反噬:一旦被定性为违规,企业将被列入税务异常名录、取消高新资质、1-3年内禁止申报各类政府补贴与科技项目,同时影响银行授信、招投标资格,负面影响覆盖企业全经营链路。

三、高频避坑:企业研发费用5大红线(全员禁止触碰)

结合三大案例及税务稽查高频处罚条目,我整理出目前企业最容易踩雷的5条红线,覆盖加计扣除、高新认定两大应用场景,所有企业即刻自查整改:

?红线一:人员费用混同归集。无工时分摊台账,将生产工人、销售人员、行政后勤人员薪酬、社保、公积金全部计入研发费用;兼职研发人员未按实际参与工时拆分费用。(云南铜业典型雷区)

?红线二:物料成本虚增重复入账。生产原材料、成品损耗、日常耗材未单独区分,同时计入生产成本与研发成本;研发废料处置收入未冲减对应研发费用。(制造类企业重灾区)

?红线三:以套利为目的凑研发数据。无真实研发项目,临时虚构立项、拼凑票据,人为拉高研发费用占比,只为满足高新认定、享受税收优惠,业务与研发数据完全脱节。(太极实业典型雷区)

?红线四:折旧摊销费用粗放核算。共用设备、厂房未按使用比例分摊折旧,将生产设备、办公房产折旧全额计入研发费用;无形资产摊销归集无分配依据。

?红线五:集团统一分摊无依据。集团总部统一归集研发费用后,向下游子公司分摊时,无分摊协议、无分摊计算依据,随意调节各子公司研发成本,规避税负。(爱尔眼科同类集团企业高频雷区)

四、合规落地:全方位研发费用风控实施方案

监管收紧已成定局,未来企业研发合规的核心逻辑:放弃账面套利思维,建立“业务-研发-财务-税务”一体化闭环体系。针对不同规模企业,给到以下可直接落地的整改方案:

1. 事前管控:建立全新研发创新体系

研发创新体系是所有研发项目必须做到“四有标准”:有正式立项批复文件、有阶段性研发进度报告、有结题验收资料、有对应的知识产权/技术成果;禁止无立项、无成果、无台账的“三无项目”,从源头杜绝虚假研发。

2. 事中归集:统一费用分摊规则,补齐证据链

针对高频易错科目,明确硬性归集标准:

人员人工:建立研发工时系统,区分研发/生产/行政岗位,跨岗位人员按月分摊薪酬费用,留存考勤、岗位说明书、工时分配表;

直接投入:单独设立研发物料领用台账,标注对应研发项目编号,研发废料、试制品销售收入及时冲减研发成本;

折旧摊销:共用设备、不动产制定固定分摊比例,每季度更新分摊数据,留存设备使用登记台账;

其他费用:严格把控限额,其他费用总额不得超过当期研发费用总额的10%(加计扣除)/20%(高新认定)。

3. 事后复核:建立常态化自查机制

企业每季度开展一次研发费用专项自查,重点核对三大匹配关系:研发项目与知识产权匹配、研发费用与营收规模匹配、科技人员与社保名单匹配;每年年末联合财务、研发、内审部门,完成年度合规风控排查,提前化解历史遗留风险。

4. 分层适配:针对性优化方案

集团上市公司:搭建集团统一研发核算制度,禁止子公司自主随意归集;每年聘请第三方机构开展研发费用专项审计,规避区域核算标准不统一引发的系统性风险;

高新技术企业:同步监控研发占比、科技人员占比、高新收入占比三大核心指标,杜绝纸面达标、实质不符,定期复核高新资质达标状态;

中小微企业:摒弃“重做账、轻台账”思维,简化台账模板,但必须补齐立项、工时、物料三大基础凭证,优先保障基础合规,不盲目追求高比例研发加计扣除。

五、写在最后

从爱尔眼科、太极实业再到云南铜业,14亿巨额补税风波给所有企业敲响警钟:财税合规没有侥幸,研发费用合规更是零容错板块。研发合规分为一个体系,两个板块。研发创新体系,财务端研发费用归结合规,研发端研发过程合规。

过去很多企业将研发费用当做调节利润、降低税负、申报高新的“万能工具”;但在数智化监管时代,这套玩法已经彻底失效。监管部门不在乎企业账面数据有多完美,只在乎研发业务是否真实、归集逻辑是否合规、证据链条是否完整。

短期来看,规范研发归集会增加企业财务管控成本;但长期来看,提前自查整改、搭建合规体系,是企业规避巨额补税、行政处罚、资质吊销风险,实现长效稳定经营的最低成本方案。