来源 :新浪财经2026-04-21

近日,京投发展披露2025年年报,交出了一份极具反差的成绩单:公司营业收入同比暴增超3倍,创下近年新高,但增收却未带来盈利,反而亏损进一步扩大,甚至普通股股东的净资产已经转负,陷入资不抵债的困境,这家北京老牌房企的经营现状引发市场关注。

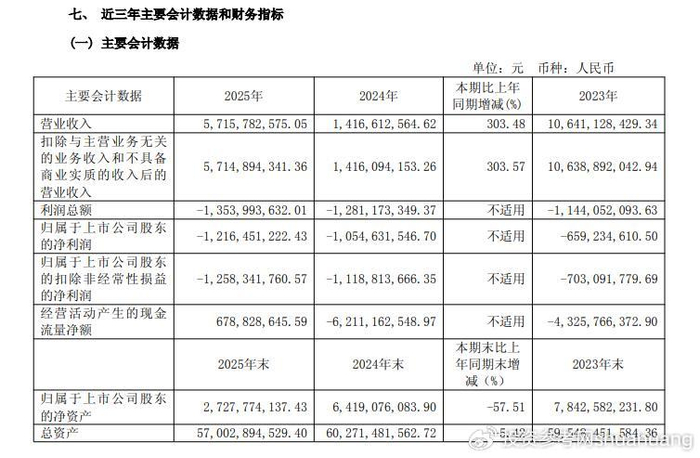

报告期内,公司实现营业收入57.16亿元,同比增长303.48%,营收规模较上年翻了三倍,主要系北熙区项目一二期竣备交付,收入集中结转所致。与之形成鲜明对比的是,公司全年归属于上市公司股东的净利润为-12.16亿元,上年同期为-10.55亿元,亏损进一步扩大了15.34%;扣除非经常性损益的净利润为-12.58亿元,上年同期为-11.19亿元,主业亏损同样在扩大。

业绩承压的背后,即便项目交付带来了营收的爆发式增长,资产减值的计提还是直接吞噬了公司的利润。公告显示,公司2025年度亏损主要系计提存货、其他应收款等资产减值所致。

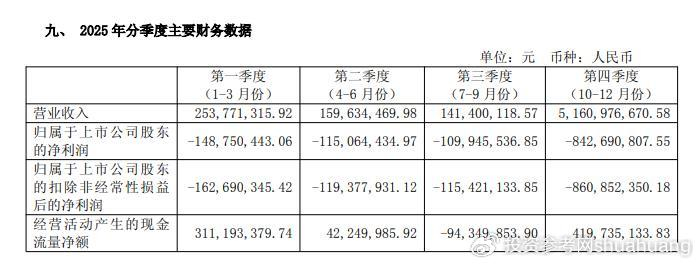

而进入分季度的业绩来看,公司全年四个季度均处于亏损状态,其中第四季度单季亏损就达到8.43亿元,占到了全年亏损的近七成,成为全年亏损的最大拖累。

究其原因,除了资产减值的影响,公司的期间费用也在同步增长。报告期内,公司三项费用总计7.11亿元,同比增长16.24%,其中销售费用达到1.89亿元,同比大增64.81%,主要系房产收入增加,相应结转的渠道代理费同步增加所致。

与此同时,公司的股东权益也出现了大幅缩水。截至2025年末,归属于上市公司股东的净资产为27.28亿元,较上年末大幅减少57.51%。尤为关键的是,剔除38.1亿元的永续融资产品后,归属于上市公司普通股股东的净资产已经为-1.08亿元,这意味着公司的普通股股东已经陷入了资不抵债的境地。

值得注意的是,公司的资产负债率也进一步攀升,截至年末达到93.05%,较年初提升了5.25个百分点,负债压力持续高企。其中,公司的有息负债规模已经达到444.48亿元,占总负债的比例高达83.80%,而控股股东的借款期末余额就达到347.13亿元,占总负债的65.44%,更是占有息负债的78.10%,公司对控股股东的资金依赖程度极高。

不过,经营现金流方面出现了一定的好转。报告期内,公司经营活动产生的现金流量净额为净流入6.79亿元,上年同期则为净流出62.11亿元,主要系上年同期公司支付大额地价款,而本期没有同类大额支出所致。

总的来说,对于京投发展而言,北熙区项目的交付确实带动了营收的爆发式增长,但资产减值的计提、高企的负债压力,还是让公司陷入了增收却亏损扩大的困局。虽然公司表示项目预售资金将持续回笼,经营风险可控,但在普通股股东资不抵债、亏损持续扩大的背景下,这家老牌房企能否摆脱困境,仍需时间给出答案。