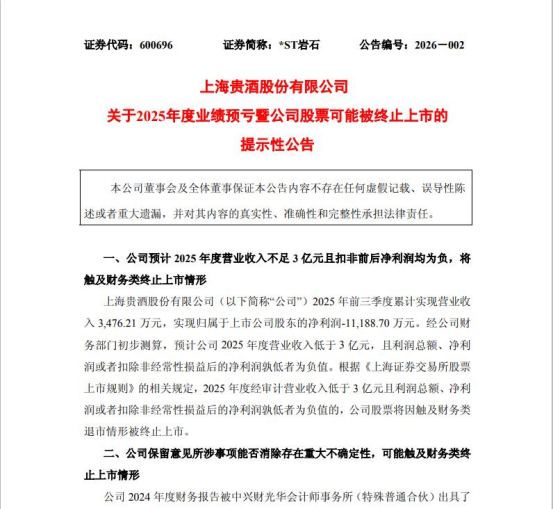

2026年1月12日晚间,一份公告如约而至,将*ST岩石(600696.SH)再次推向聚光灯下,只是这一次的光芒,冷冽而危险。公告明确:经初步测算,公司2025年度营收预计低于3亿元,且净利润为负,已触及财务类退市红线,公司股票面临终止上市风险。

这像是一部漫长连续剧的最新、也或许是最后一集预告。镜头拉回三十多年前的1993年,当这家最初名为“福建豪盛”的台资陶瓷企业作为早期拓荒者登陆A股时,无人能预见,其股票代码“600696”将成为A股历史上最著名的“壳”之一,而其公司简称,将上演一场令人眼花缭乱的“变脸秀”。

一部“更名史”,半部A股投机编年史

翻开*ST岩石的“曾用名”清单,仿佛在阅读一部浓缩的A股资本偏好与概念炒作编年史:

*福建豪盛(1993)→ ST豪盛→利嘉股份(2001,转型房地产)→ G利嘉→ G多伦→多伦股份(2006)→匹凸匹(2015,追逐互联网金融)→ST匹凸→ ST匹凸→ ST岩石→岩石股份(2019)→上海贵酒(工商名)。

十三次更名,横跨陶瓷、地产、互联网金融、白酒四大风马牛不相及的行业。每一次更名的背后,几乎都对应着一次实控人的更迭、一场业务的“华丽转身”、一轮股价的剧烈波动。它不是在做实业,而是在经营一个名为“上市地位”的稀缺平台,并根据市场热点,不断为其更换“皮肤”与“故事脚本”。

其中最“出圈”的一次,无疑是2015年那个石破天惊的“匹凸匹”。在P2P最癫狂的年份,实控人鲜言以近乎行为艺术的方式,将公司名改为P2P的谐音,并宣称“立志于做中国首家互联网金融上市公司”。没有实际业务支撑,仅靠一个名字,股价便迎来连续涨停。这场闹剧最终以鲜言被罚没34.7亿元、锒铛入狱而收场,却将A股“炒名字”、“炒概念”的投机文化演绎到极致。

当互联网金融的潮水退去,这具“壳”迅速找到了下一个“金主”与“赛道”。2017年,“海银系”韩宏伟、韩啸父子入主,旋即于2018年以228万元的对价收购一家刚成立不久的酒类电商公司,宣告进军白酒行业。2019年,公司迫不及待地将工商注册名变更为“上海贵酒股份有限公司”,试图将“贵酒”这一与贵州老牌酒企争议颇大的名号,与上市公司深度绑定。

“老壳装新酒”:资本系族的标准操作

从“匹凸匹”到“上海贵酒”,操盘手变了,但“壳”游戏的本质内核未变:利用上市公司的融资平台和估值溢价,快速装入时下最热门的资产,通过资本运作和营销造势拉高股价与市值,实现利益最大化。

“海银系”的运作堪称教科书级别。其左手是拥有大量高净值客户资源的财富管理平台“海银财富”,右手是以五牛基金为核心的资产管理平台。收购*ST岩石(当时为ST岩石)后,迅速启动“装酒”流程:

a.试水与定名:先以极低成本收购酒类电商,确立白酒概念,旋即更名“上海贵酒”,抢占心智。b.资产注入:2020年底,控股股东将刚刚购得的章贡酒业、长江实业部分股权及一家酱酒企业(高酱酒业)的控股权,通过“购买+无偿赠与”的方式快速注入上市公司,使财报瞬间“白酒化”。C.营销轰炸与渠道裂变:砸下重金进行广告宣传(央视、明星代言),同时以类似财富管理的“圈层营销”和快速招商模式,在短期内将经销商数量扩张至近5000家,推动营收在2021-2023年实现爆发式增长,从6亿飙升至超16亿。

这一系列操作,短期成效显著:公司摘帽,股价上涨,白酒故事似乎讲通了。然而,这种依赖巨额销售费用驱动、经销商体系脆弱(单体贡献极低)、缺乏品牌历史沉淀的“速成法”,根基并不牢固。其营销模式被外界质疑带有“传销式”拉人头的色彩,而利用海银财富高净值客户群进行“跨界圈层营销”,更像是一场面向特定投资者的品牌展示和信心维系。

繁华骤褪:当潮水真退去

所有缺乏坚实基础的繁荣,反转往往只在一瞬间。2024年,*ST岩石业绩“变脸”之剧烈令人咋舌:营收暴跌82.54%至2.85亿元,净利润巨亏2.17亿元,经营现金流首次为负。曾经近5000家的经销商体系轰然坍塌,仅剩772家。曾经引以为傲的“圈层”似乎失灵了。

进入2025年,颓势非但没有扭转,反而加剧。前三季度营收仅3476万元,亏损过亿。与此同时,控股股东及其一致行动人持有的全部股份(占公司64.80%)已被司法冻结,根源正是前期为装入白酒资产而产生的合同纠纷与债务问题。审计机构连续三年出具保留意见,直言公司持续经营能力存在重大不确定性。

此刻,站在2026年初的节点回望,*ST岩石的退市危机,似乎是一个必然的结局。它揭示了一个残酷的现实:当监管趋严(退市新规)、市场理性(白酒板块分化)、资本游戏难以为继(股东资金链断裂、资产纠纷)时,无论曾经的故事多么动听,无论名字更换得多么频繁,“壳”的价值最终要回归到公司真实的、可持续的创造价值能力上。

洞见:谁在参与这场游戏?它为何能持续三十年?

这引向了用户最核心的叩问:究竟是谁在买卖这样的股票?这家公司存在的目的是什么?

答案是多层次、共谋的:

“坐庄者”与资本系族:如鲜言、“海银系”等。他们看中的是这个“净壳”的清晰股权结构和上市地位,是进行资产证券化、市值管理乃至市场操纵的绝佳工具。他们的目的并非长期经营实业,而是通过一系列资本运作,利用一二级市场价差、质押融资、股价上涨等手段获利。

投机型散户与游资:他们追逐的不是公司的内在价值,而是“题材”、“风口”和“重组预期”。他们相信“跌多了会涨”、“壳资源宝贵”的逻辑,在每一次更名、转型带来的股价波动中寻找短线博弈的机会。2026年1月12日退市警报下的涨停,就是这种投机心态的鲜活注脚。

部分中介机构:在特定的阶段,审计、法律、财务顾问等机构,有时也可能在“合规”的框架下,为这场游戏提供必要的“通行证”和“妆容”。

这家公司存在的目的,在不同时期、不同控制人手中有所不同,但核心脉络是一致的:它是一个工具,一个载体,一个用于在资本市场进行资源套利和财富再分配的“壳”。 其实体业务(无论是陶瓷、房产、P2P还是白酒),很多时候并非为了服务消费者或创造社会价值,而是服务于“维持上市地位”、“配合股价炒作”、“方便资产注入”等资本目的。

它能持续三十年,是A股特定发展阶段的产物:退市机制长期不畅,使得“壳”具有极高的稀缺性和投机价值;监管在不断发展完善的过程中,总有人利用规则空白或实施时差进行套利;市场总存在大量相信“乌鸡变凤凰”故事的投机资金,为这种游戏提供了流动性基础。

《一波说》:尾声,一个时代的句点?

*ST岩石在2026年初拉响的退市警报,或许标志着A股一个旧时代的加速落幕。随着注册制全面推行、退市制度常态化严格执行,“壳资源”的价值正在急剧贬值。监管对跨界转型、忽悠式重组的审查也日趋严格,想要通过简单“更名换主业”就来炒作股价的空间已被大幅压缩。

这家公司的历程,是一部生动的反面教材:它展示了脱离主业、热衷概念、依靠资本运作“空转”的最终归宿。对于投资者而言,它的故事是一个沉重的提醒:在纷繁复杂的更名与故事背后,必须穿透迷雾,审视公司治理的实质、业务的真实竞争力和现金流的健康程度。

三十三年,十三次更名,多次转型,数任实控人……当这一切可能随着一纸终止上市决定而画上句号时,我们应当思考的,不仅是这一家公司的命运,更是如何让资本市场真正成为优秀企业的“称重机”,而非投机者的“赌具”。

*ST岩石的“变脸记”即将剧终,而A股市场价值投资的长剧,正期待翻开新的篇章。