来源 :社服商贸新消费分析师刘越男2023-07-18

报告导读

公司充分践行国改,核心骨干员工激励到位,在复杂多变环境下稳健增长彰显韧性,看好价值重估。

投资要点

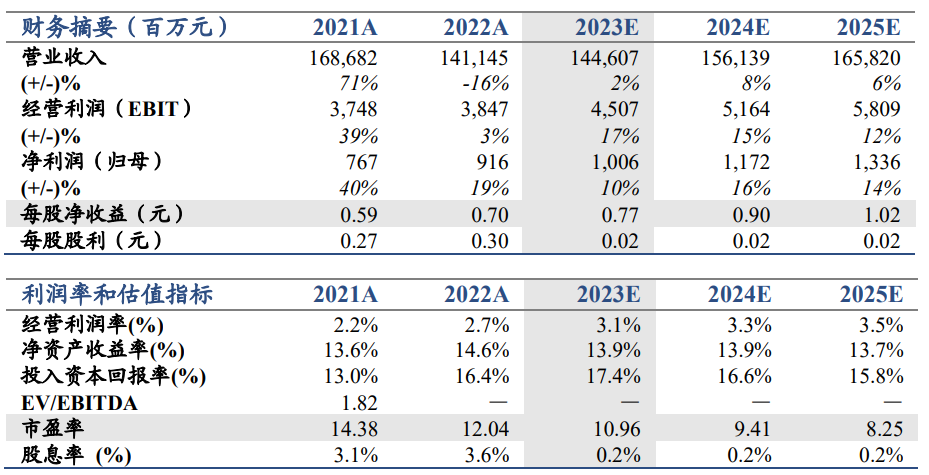

维持增持。维持预测2023-25年EPS为0.77/0.9/1.02元增速10/16/14%,维持目标价10.89元,维持增持。

公司披露半年度业绩快报,Q2复杂环境下彰显韧性。1)预计H1营收645亿元/-15.8%,归母净利5.13亿元/+13.11%,扣非净利4.3亿元/+2.61%;2)分季度:Q1营收310亿元/+1%,Q2预计335亿元/-27.1%;Q1归母2.53亿元/+17.5%,Q2预计2.6亿元/+9%;Q1扣非2.2亿元/+5.9%,Q2预计2.1亿元/-0.6%;3)H1加权平均ROE为8%/+0.29pct延续提升;4)我们认为,H1虽环境复杂多变,但公司坚持国内国际双循环发展,通过主动、持续优化市场结构、客户结构与产品结构,提高资源配置效率,经营质量稳步提升,产业链板块价值进一步彰显、助力稳健发展。

一带一路+中特估,骨干员工持股激励动力。1)公司在20多个一带一路沿线国家和地区建设完成50余座工程项目,背靠大股东资源禀赋优势及兄弟公司协同,望加速推进一带一路业务布局;2)践行国改之典范,作为国机旗下重要控股子公司,收入占比约45%、利润占比约35%为中流砥柱;骨干员工持股约65%(子公司层面)形成“事业共同体”、可充分激励动力;3)过去20年营收/净利CAGR约20%彰显经营韧性。

船舶、大柴等细分板块表现亮眼。1)船舶制造方面,公司在手订单已排至2026年、且利润率将稳步提升;柴油发电机组方面,年初至今新接订单首超10亿元;生态环保板块方面,近年来累计承建超180座水处理工程;2)我们认为,2023年公司将继续做大做强产业链业务,业务结构可持续优化、ROE等核心指标超越同行;3)对标日本综合商社集团,规模仍有提升空间,价值望迎重估;4)上市以来分红率超40%,当前仅10倍PE。

风险提示:大宗商品价格波动、海外经济波动、其他竞争对手的冲击等。

盈利预测