报告导读

专业市场管理及百货业务受益外部环境改善及市场化战略将企稳回升,基本盘扎实;国资入股推动新零售布局,且拟定增将进一步增强业务核心竞争力。

投资要点

维持增持。维持预测公司2023-25 年EPS 分别为0.14/0.21/0.23元,增速25/45/13%;参考同行业可比公司估值,上调目标价至8.14元,维持增持。

专业市场管理与百货零售市场化带来长期空间。1)两大专业市场分别为杭州环北与南京环北,均处于核心商圈,经营面积分别5.5/5万平米,出租率均超90%,具较高的资产价值,2022年营收占比超40%、毛利占比超60%;我们认为随转租率下降、数字化转型升级,其盈利能力将进一步提升;2)百货商场为兰州亚欧商厦,集百货零售、餐饮娱乐及酒店为一体,经营面积超4万平米,为地区标杆;我们认为随线下客流稳步恢复、年初至今西北地区消费环境向好,百货零售业务亦将企稳回升。

国资入股,推进跨境电商及新零售业务以缔造第二增长曲线。1)2020年后丽水市经开区入股成为实际控制人,推进公司新业务发展;2)跨境进口电商规模稳步增长,公司受让旅投黑虎39%股权+成立丽尚美链,将共享旅投黑虎及其股东海旅免税的优质供应链+打通线上及线下渠道,有效拓宽供应链渠道、布局跨境电商;3)公司孵化一系列国潮品牌如柯泰儿、维尚丽等,未来或形成更高业绩增量;4)2022年新零售业务营收达2.43亿元已形成较好的规模效应。

定增望增强盈利能力,回购和控股股东增持彰显发展信心。1)公司发布定增预案,拟向控股股东发行股份募资约7.3 亿元,投向专业市场及亚欧商厦改造升级项目、数字化转型项目、智慧云仓建设项目和偿还银行贷款,目前已获股东大会通过;2)定增落地望强化各业务壁垒、增强核心竞争力;3)5 月,控股股东元明控股拟以自有资金增持0.5%-1%的公司股份;6 月,拟以自有资金或自筹资金约2000万元回购公司股份。

风险提示:新零售业务拓展不及预期,专业市场、百货商场经营风险等

报告正文

1

盈利预测和估值

1.1.盈利预测

公司核心业务梳理:在专业市场管理业务领域,公司管理着位于杭州凤起路黄金商圈核心区的杭州环北市场,坐落于南京市商业繁华地段夫子庙商圈的南京环北等专业市场;商贸百货零售业务方面,公司经营着地处兰州核心商圈的多业态综合性商场兰州亚欧商厦;新消费新零售领域,公司目前的业务以境内及跨境电商为主,另外还开展直播代运营、短视频制作等新媒体业务。

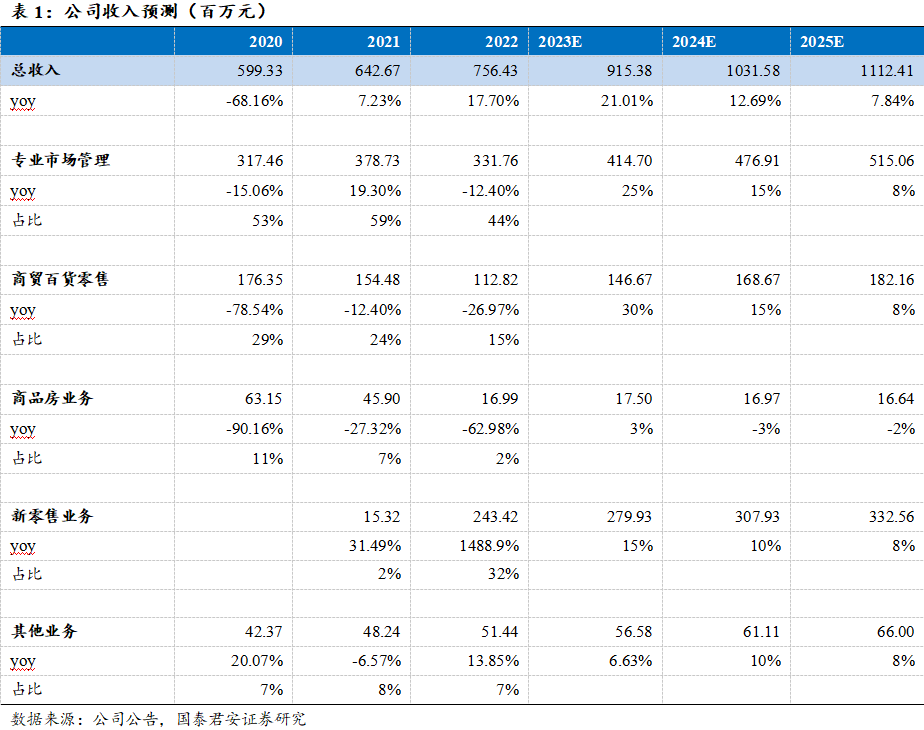

关键假设:(1)专业市场管理:考虑到外部环境持续改善、转租率或降低、数字化赋能将提质增效,预计2023-2025年收入分别为4.14/4.77/5.15亿元,同比增长25%/15%/8%。(2)商贸百货零售:考虑到线下客流稳步修复、年初以来西北地区线下零售业态表现亮眼,预计2023-2025年收入分别为1.47/1.69/1.82亿元,同比增长30%/15%/8%(3)商品房业务:预计整体较为稳定,预计2023-2025年收入分别为0.18/0.17/0.17亿元,同比3%/-3%/-2%。(4)新零售业务:预计将稳步推进布局,预计新2023-2025年收入分别为2.8/3.08/3.33亿元,同比15%/10%/8%。(5)其他业务:预计2023-2025年收入分别为0.57/0.61/0.66亿元,同比10%/8%/8%。

核心结论:

基于以上关键假设,我们预计公司2023-2025年营业收入分别为9.15/10.32/11.12亿元,增速分别为21%/12.7%/7.8%。

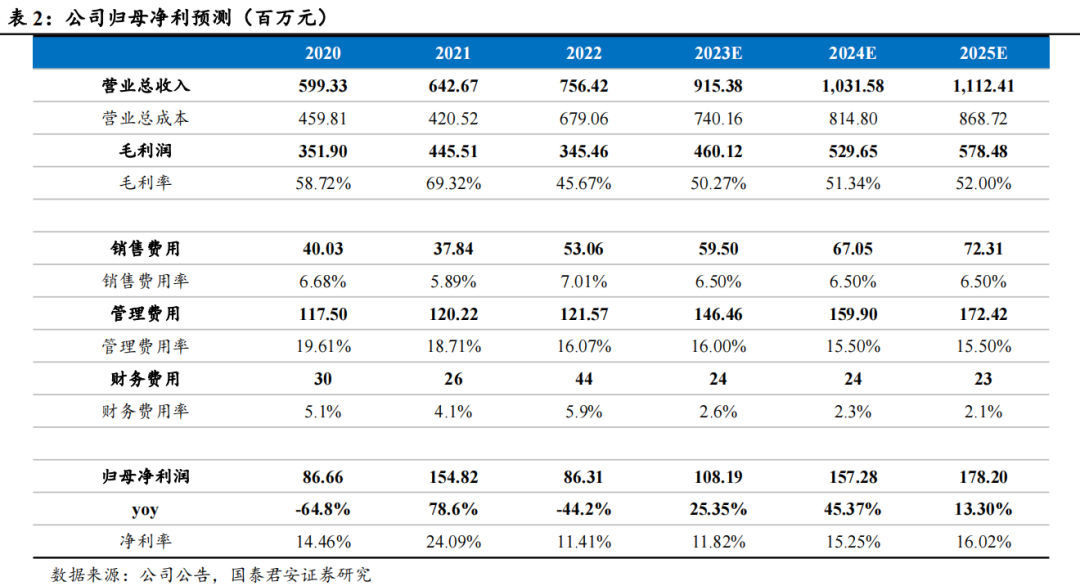

我们预计公司2023-2025年归母净利润分别为1.08/1.57/1.78亿元,增速分别为25.35%/45.37%/13.3%。其中2023H1归母净利润受兰州银行股份公允价值变动损益影响较大,预计全年扣非归母净利润表现良好。

1.2.估值

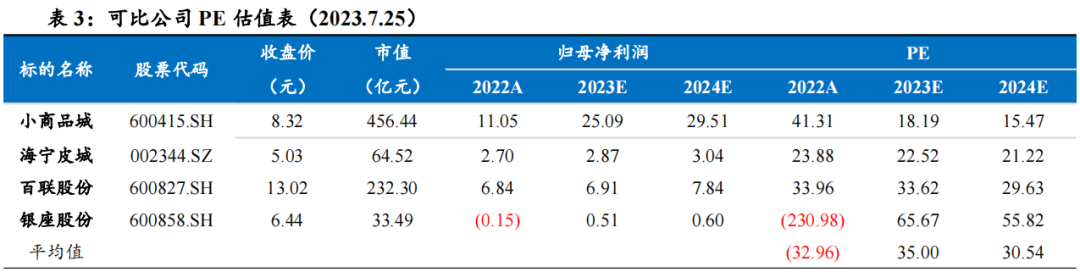

(1)相对估值法:根据PE估值法,得到公司股票目前合理价格为7.22元。公司主业为专业市场管理与百货零售,两大业态在所在地均具备较强的竞争力,我们选择专业市场管理公司小商品城、海宁皮城以及百货公司百联股份、银座股份作为可比公司。同时考虑到公司定增带来的成长性,给予2024年35xPE,得到公司股票目前合理价格为7.22元。

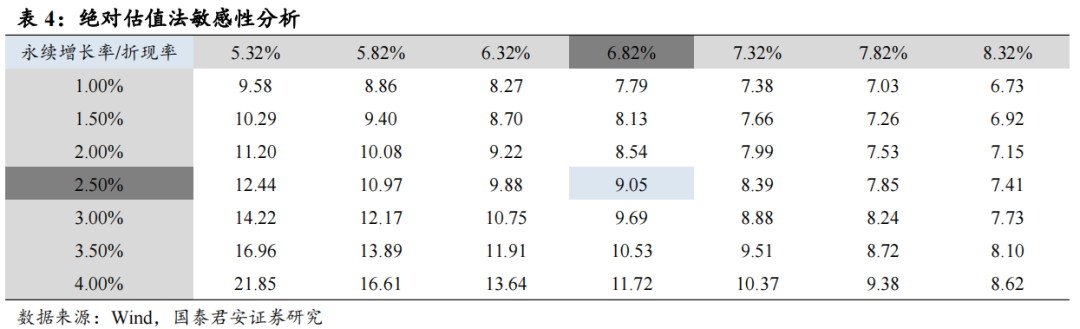

(2)绝对估值法:根据FCFF估值法,得到公司股票目前合理价格为9.05元。

预测期:预计公司2023-2025年净利润为1.08/1.57/1.78亿元;

过渡期:考虑到公司后续扩张活动,预计增长率为8%;

稳定增长期:预计永续增长率为2.5%,假设无风险利率为十年期国债,以十年沪深300指数作为市场收益率,beta值为0.95,WACC=6.82%,通过折现得到公司目前合理价格为9.05元。

我们综合上述两种估值方法并取近似平均值,对应目标价为8.14元,给予公司“增持”评级。

2

区域商业龙头历久弥坚,国资入股推动转型提速

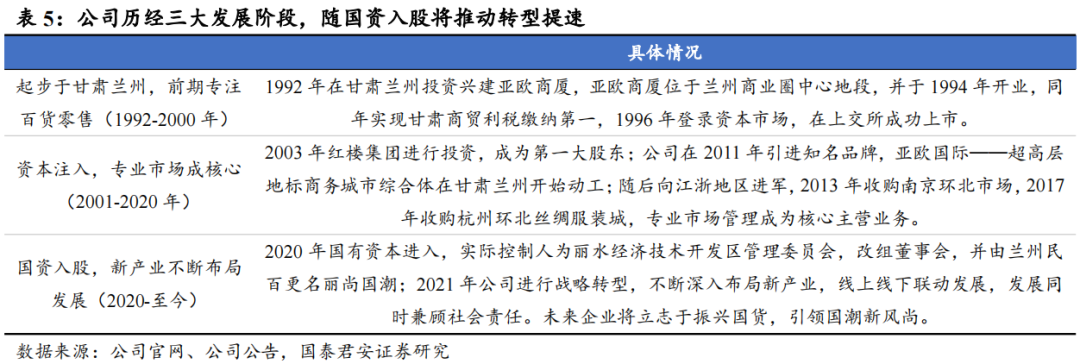

2.1.西北地区老牌百货龙头,新旧产业融合寻成长

公司以兰州地区百货业务起家,后推动专业市场管理及新零售业务布局。

公司成立于1992年,前身为兰州民百(由原兰州民主西路百货大楼、兰州第三产业集团公司和南京呈元建筑装饰有限公司等三家发起人发起),专注于百货业务并于1996年在上交所成功上市。

其后,公司不断拓展业务、扩大产业布局,实现新兴产业与传统产业交汇融合,并引入数字化强化产业生命力。

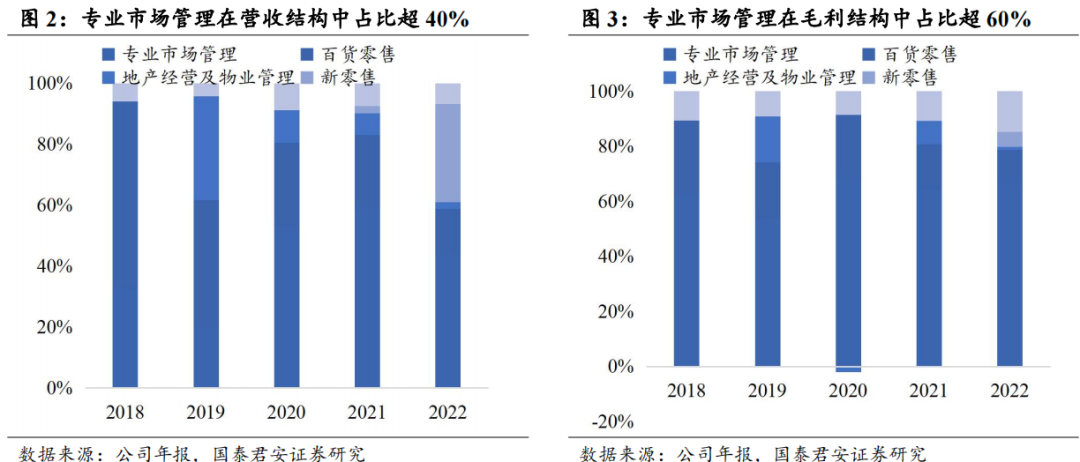

公司主营业务为专业市场管理、商贸百货零售和新消费新零售业务。专业市场管理占据主导,专注服装批发领域,引入数字化巩固业务优势,2022年营收占比43.86%;商贸百货零售不断优化,兰州亚欧商厦和亚欧国际为业务主体,整体经营模式以联营为主,自营和租赁为辅,2022年营收占比为14.91%;新消费新零售后来居上,深入布局新产业,重点拓展跨境电商,2022年营收占比为32.18%,为第二大主营业务。

不断寻求转型升级,激发主营业务新活力。专业市场管理业务实施数字化转型,数字化激发业务活力;深入布局新消费新零售,开拓供应链端,投资海南旅投黑虎科技有限公司重点布局跨境电商;聚焦女性护肤赛道,孵化柯泰儿、维尚丽、肌理妍颜等优质国潮品牌;积极寻求合作,拓展直播电商等新零售渠道,打造线上增长新引擎。商贸百货零售创造营销新方式,突破传统方式局限,实现精细化运营。

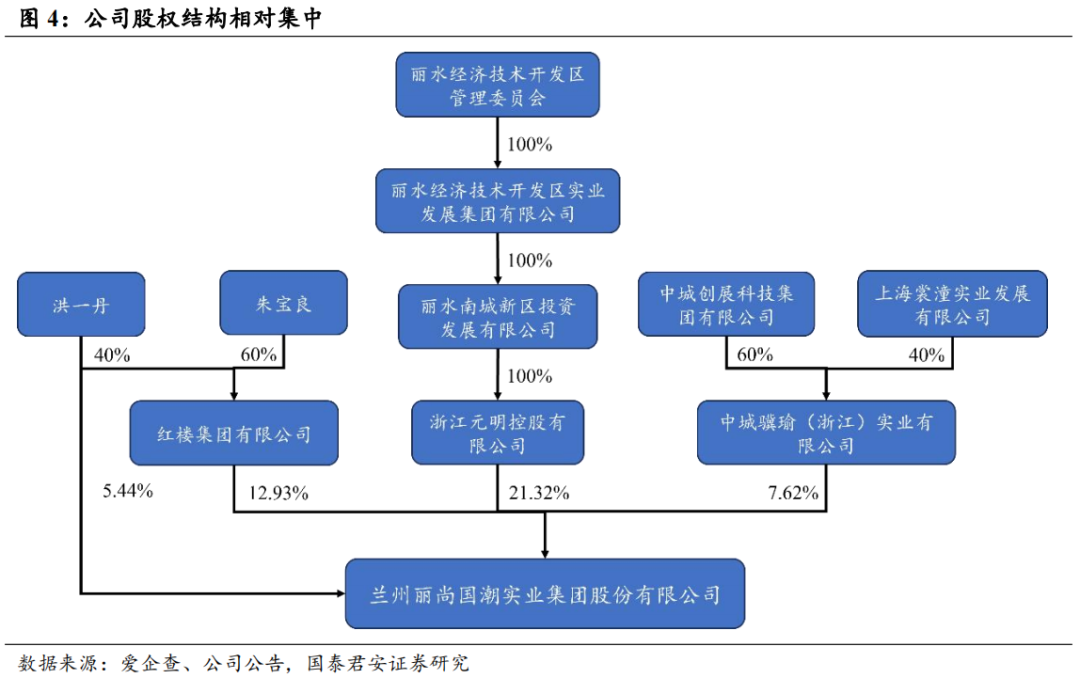

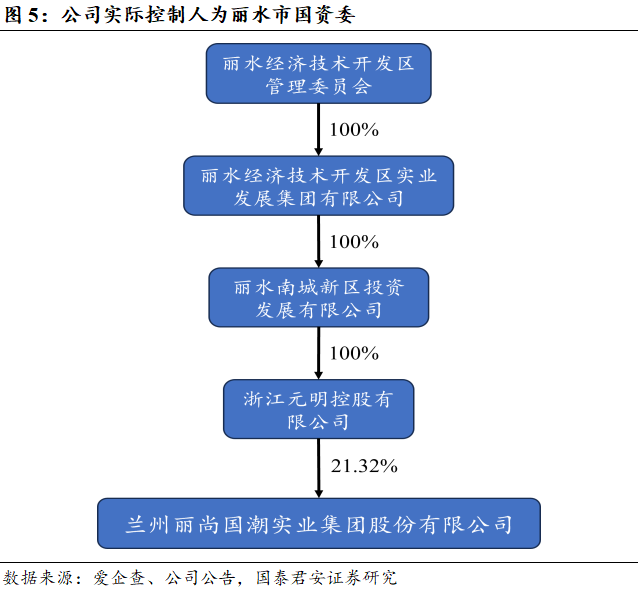

2.2.股权结构集中,丽水国资入股推动转型提速

公司股权结构相对集中,比例较为合理。浙江元明控股有限公司持股比例为21.32%,持有表决权股份占公司总股本的比例为31.47%。红楼集团持股比例为12.93%。当前持股比例为5%以上的股东有:浙江元明控股有限公司、红楼集团有限公司、中城骥瑜(浙江)实业有限公司和洪一丹。

国资入主,为企业新发展助力。自2020年起,浙江元明控股有限公司与红楼集团达成股份转让和表决权委托等相关协议。浙江元明控股有限公司逐步成为第一大股东,改组董事会,公司实际控制人变更为丽水市国资委,并将公司更名为丽尚国潮,国资控股助力开拓未来发展新方向。

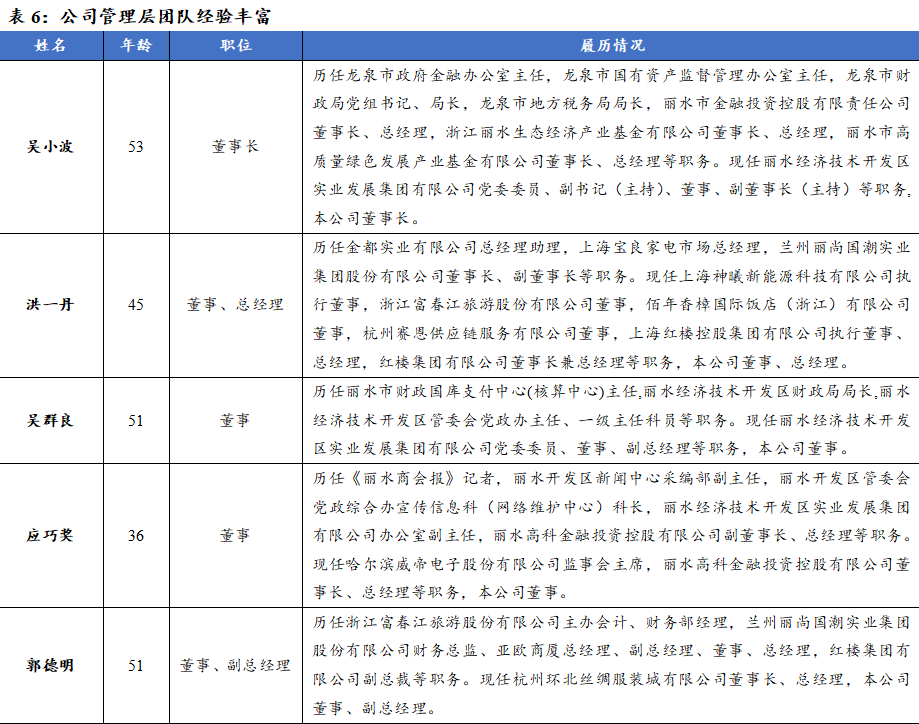

公司管理层经验丰富,促进公司不断发展。董事长吴小波拥有丰富的国资控股管理经验,同时担任丽水经济技术开发区实业发展集团有限公司副董事长,丰富的从业经验或将助力疫后业绩恢复,引领布局公司新发展。总经理洪一丹熟知公司业务且长期担任公司要职,同时担任红楼集团有限公司董事长兼总经理,保证公司稳定发展。吴群良等其他高级管理人员具有丰富的国资控股从业经验,不断推动公司转型发展。

2.3.营收净利将底部反转

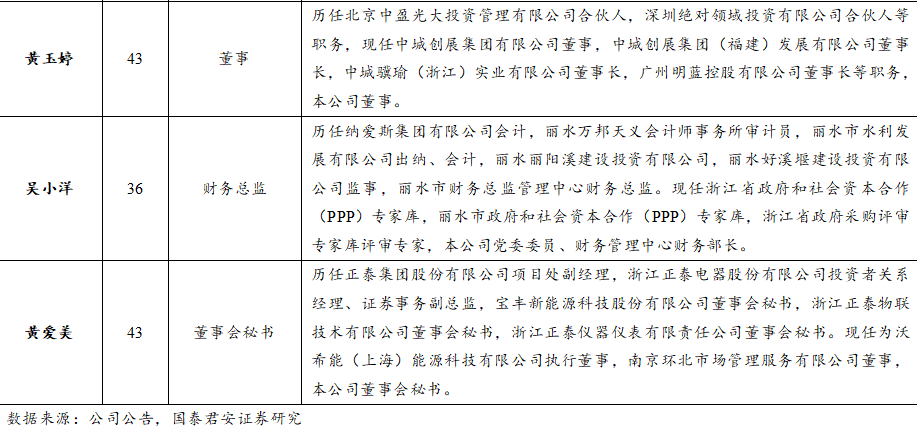

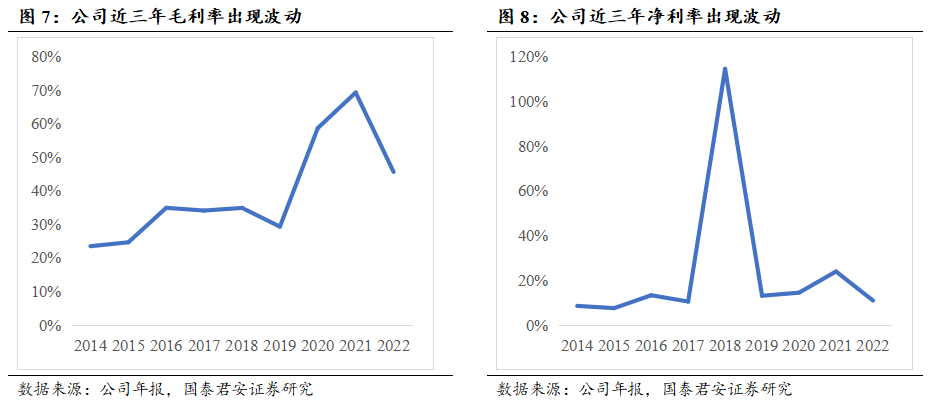

近三年总营收保持稳健增长,归母净利润存在波动。2014-19年间,公司营业收入由12.15亿元增至18.83亿元。2020年受外部环境不利影响,营收为5.99亿元/-68.16%。2021-2022年,公司收入分别为6.43亿元/7.96亿元,同比+7.23%/+17.70%,主要系新零售业务增长所致。2014年以来,公司归母净利润整体稳定,但在2018年达到15.84亿元,增长1004.41%,主要系出售三级子公司股权所致。

盈利能力稳定,毛利率整体呈上升趋势。2014-22年,公司毛利率由23.50%增至45.67%,净利率除2018年外基本保持稳定。2021年,公司毛利率、净利率分别达到69.32%/23.94%,同比有明显提升,主要因商贸百货零售、商品房业务营业成本下降所致。2022年,公司新零售业务占比提升,毛利率、净利率出现一定回落,分别为45.67%/10.95%。

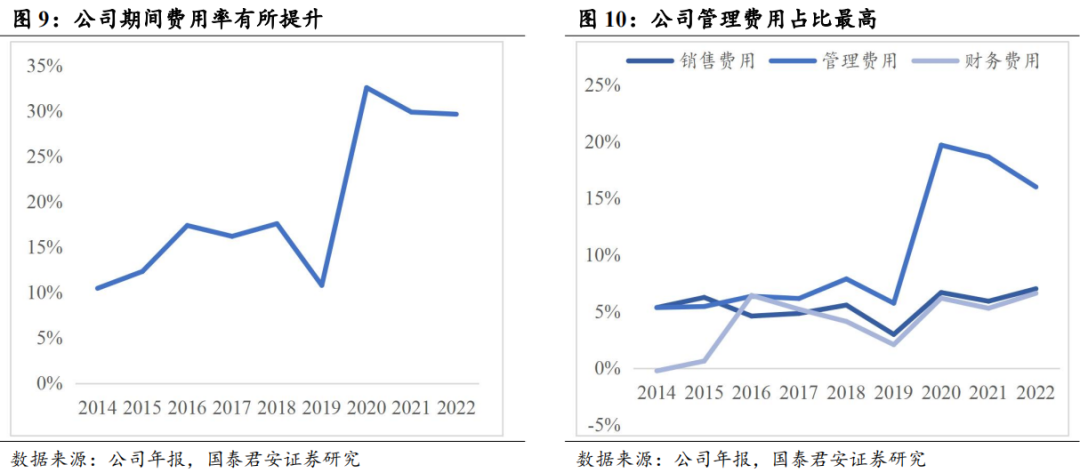

期间费用率有所提升,管理费用影响较大。公司期间费用率从2014年的10.45%上升至2022年的29.63%,2021年较2020年有所下降。从期间费用构成来看,管理费用占比较高(主要为职工薪酬和折旧费),2020年后期间费用率的下降由管理费用下降所致。2019年后销售费用率、财务费用率的增加系新零售业务平台服务费用支出增加、薪酬重分累、融资费用增加等叠加所致。

3

专业市场降低转租率,百货零售底部回升

3.1.专业市场管理:聚焦杭州环北与南京环北,降低转租率叠加转型升级

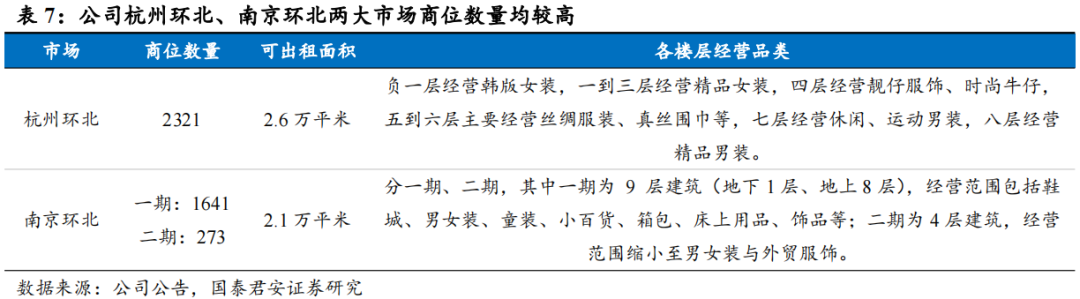

杭州环北、南京环北两座自有服装批发市场租赁的专业市场管理业务。

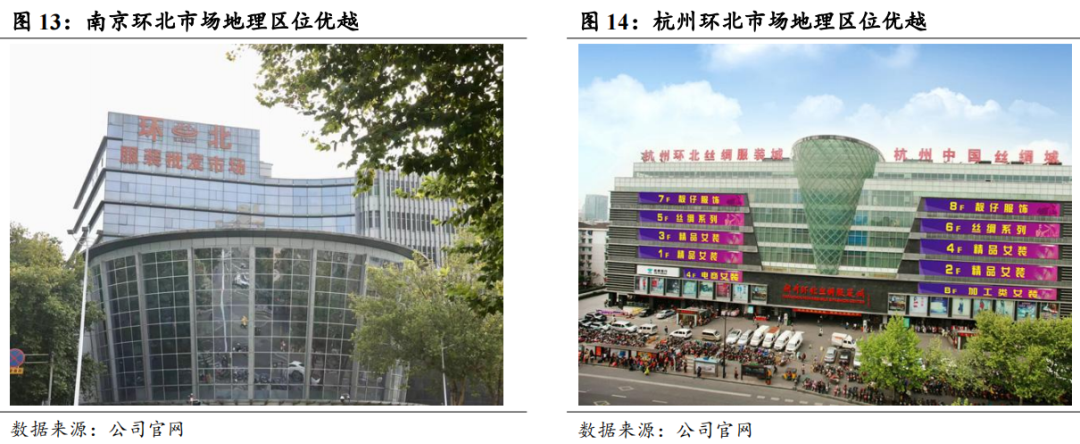

杭州环北:地处黄金商圈核心区,区位优势较好。该市场距地铁1号线3.3公里、距杭州火车站约4公里、距离杭州西湖约2公里,便利的交通带来了较高的人流量,商圈环绕也带来了浓厚的商业氛围,具备天然的“人+货+场”优势。

南京环北:坐落于南京市夫子庙最繁华的商圈,是华东地区规模最大的服装批发市场之一。该市场服装以批发为主、零售为辅,拥有独特的竞争优势,是集服装百货批发零售为一体的服装批发市场,便利的交通使它能够辐射至周边2小时经济圈城市。同时,南京环北拥有众多的省级代理服装品牌,充分吸引顾客光顾此地。

专业市场采用商铺租赁的经营管理模式。

公司与从事经营的商户签订商铺租赁合同,明确规定租赁期限、租金和经营用途等。公司提供场地及物业运营管理、水电、市场环境管理等服务,并按合同约定收取物业费、广告费、管理费等。

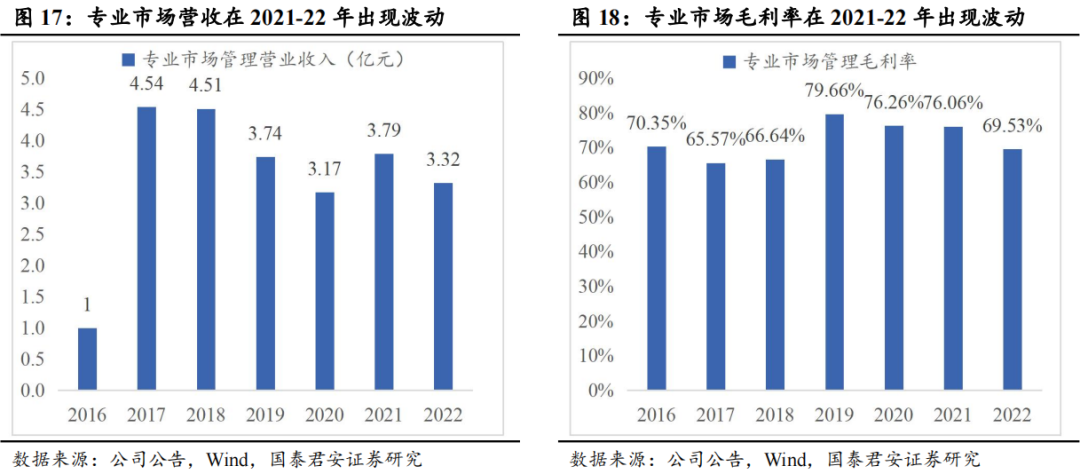

2021-22年,因外部环境影响,专业市场管理业务营收自3.79亿元降至3.31亿元,毛利率自76.1%降至69.5%(实施减租免租)。

看好专业市场转租率下降+转型升级,推动盈利能力提升。

转租率望下降:杭州环北与南京环北租户属于长期合作租赁关系。杭州环北转租率较高,租金议价空间较大,公司有望通过降低转租率及提升服务质量、拓展服务边界等方式,进一步拓展收入宽度,逐渐提高单位租金,增加专业市场管理业务收入。

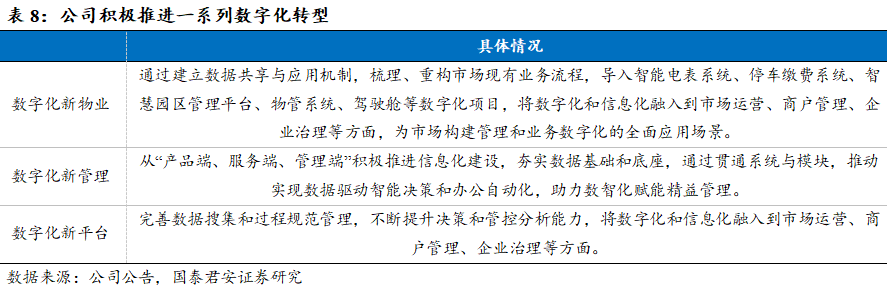

数字化升级:公司不断加强精细化管理,与专业的大数据BI和分析平台提供商合作,不断提升数字化决策、管控与分析能力;通过上线物管、智慧泊车、人员管理等系统和采批平台等功能模块,拓展商户销售渠道。我们认为,数字化将成为公司商业模式创新和突破的核心力量和重要手段,为公司经营带来更多裨益。

3.2.兰州亚欧商厦底部回升

公司商贸百货零售业务经营主体是兰州亚欧商厦。

亚欧商厦成立于1994年,地处兰州商业圈中心地段,商业旺市张掖路与中山路的交汇处,与著名的“天下黄河第一桥”――中山桥相邻,是兰州市历史较为悠久的百货零售企业。

亚欧大厦现有经营面积40000多平方米,配有智能自动立体停车库,是集百货零售、餐饮娱乐、酒店休闲等一体的多功能综合购物中心,经营精品超市、中高端名品百货、时尚特色的轻餐饮和宾馆酒店。公司旗下亚欧大酒店是中高端商务与旅游酒店,拥有四星级标准配置的各型客房100余套。

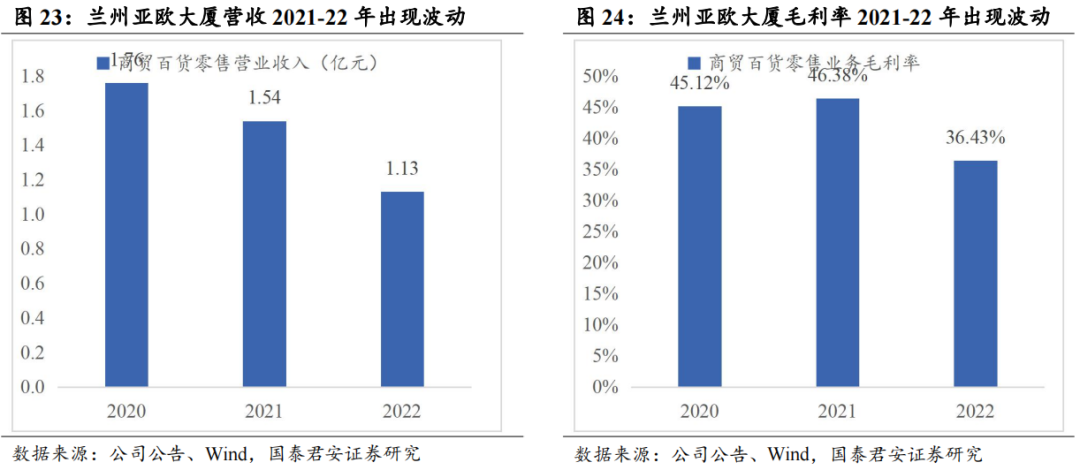

百货零售业务经营模式以联营为主,自营和租赁为辅的方式经营管理。2021-22年,因外部环境影响,专业市场管理业务营收自1.54亿元降至1.12亿元,毛利率自46.4%降至36.4%。2023年起,随线下客流稳步恢复,我们看好兰州亚欧大厦经营企稳修复。

4

拓展跨境电商及新零售,拟定增增强核心竞争力

4.1.跨境电商:设立丽尚美链,参股旅投黑虎,布局跨境电商

(一)跨境进口电商规模持续增长

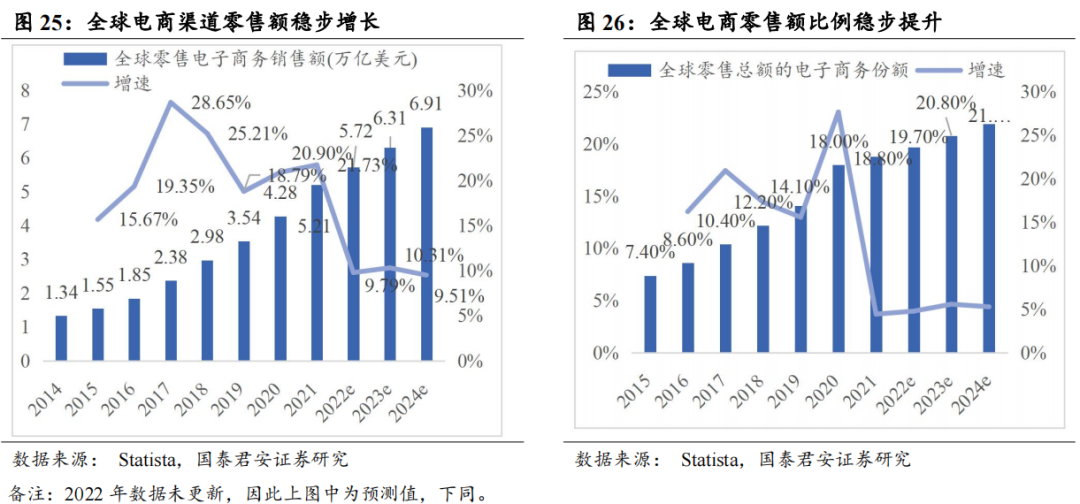

全球零售电商行业规模持续增长,渗透率持续提升。

全球零售电商销售额从2014年1.3万亿美元增至2021年5.21万亿美元,CAGR超20%;电商销售额在全球零售总额中的占比也保持稳步增长,从2015年的7.4%增至2021年的18.8%。

此外,随着消费者消费习惯的转变,越来越多消费者通过线上方式进行商品采购,欧美等地区的电商渗透率有明显提升。

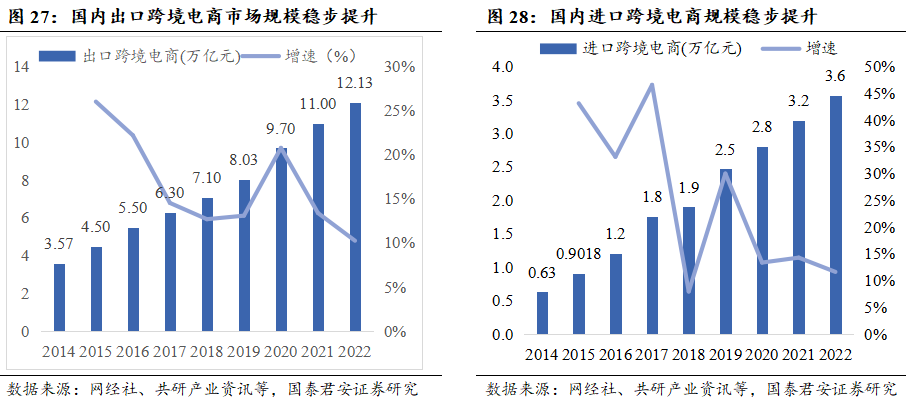

多方因素共同推动中国跨境电商行业增长。

随政策支持力度持续增强、一带一路持续推进、行业生态持续改善,我国跨境电商市场规模持续且稳定增长,其中跨境出口电商依靠国内日趋完善的供应链及电商行业积累的领先优势,实现快速发展。

中国出口跨境电商市场交易规模及进口跨境电商交易规模均有望继续保持10%以上的较快增长,其中前者于2022年已达到约12.1万亿的市场规模、后者已达到约3.6万亿的市场规模。

跨境电商进口具有多项优势。跨境电商进口是指中国境内消费者通过跨境电商第三方平台经营者自境外购买商品,并通过“网购保税进口”(海关监管方式代码1210)或“直购进口”(海关监管方式代码9610)运递进境的消费行为。跨境电商进口一般具有价格优势、品质保证、产品选择丰富、时效性更好等多项优势。

(二)投资设立丽尚美链、参股旅投黑虎,布局跨境电商

公司投资设立丽尚美链,打造国潮新零售平台。

2021年10月,公司全资子公司丽尚控股与声量(衢州)商务信息咨询有限公司合资成立丽尚美链,2022年丽尚美链新零售业务营收达2.4亿元,毛利率达7.73%,规模已放量。

丽尚美链拥有跨境电商、境内电商、私域三大业务,涉及美妆、食品、母婴、潮玩、3C等领域。其通过零售、平台供货、平台代销及行业供货、品牌经销分销等方式,主攻得物、天猫国际、京东国际、小红书等品牌渠道,结合直播代运营、短视频制作等新媒体业务构建电商综合服务生态体系,成为网红新锐国潮供应链及新零售平台。

丽尚美链仓储超市正式开业。2023年3月29日,丽尚美链仓储超市品牌首店-长沙华远店隆重开业,该店是丽尚美链打造的集零售、团购以及市场批发为一体的精品仓储式超市,亦是美链积极下探实体零售业所作出的新的尝试。美链将持续赋能零售科技探索,致力打造智慧新零售品牌,开展集零售和市场批发为一体的大型仓储式超市。

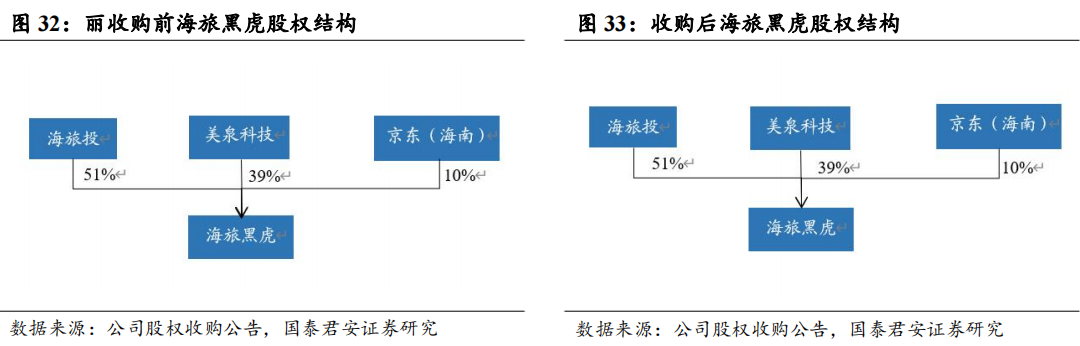

收购海旅黑虎股权,进一步完善跨境电商布局。

公司于2021年12月13日发布公告,拟出资约2246.4万元受让旅投黑虎39%的股权(海旅免税持有旅投黑虎51%的股份),交易完成后公司将成为旅投黑虎第二大股东。

我们认为,本次投资有利于公司整合下属零售企业商品的供应链,加强公司与国内外商业零售品牌合作广度与深度,共享旅投黑虎及其股东的优质供应链渠道资源,有效拓宽供应链渠道,增强公司对供应链的议价能力、降低成本。

协同海旅黑虎,强化跨境供应链。

海旅黑虎成立于2019年4月,主要从事跨境电商业务,产品包括大牌美妆、护肤、母婴、日用品等,于线上运营“美好生活”电商平台,结合线下保亭呀诺达店、海旅跨境店、海口机场店等实体店开展产品零售业务。

海旅黑虎拥有优质商业区的线下门店资源储备,其与海南本地最大的连锁商超旺豪超市进行战略合作,完善全省布局;同时,作为菜鸟在海南选择的首家战略合作跨境电商企业,海旅黑虎与其合作运营面积达2500平方米的海口综合保税区仓库。

4.2.新零售:乘国货之风,加速孵化新品牌并打造商业闭环

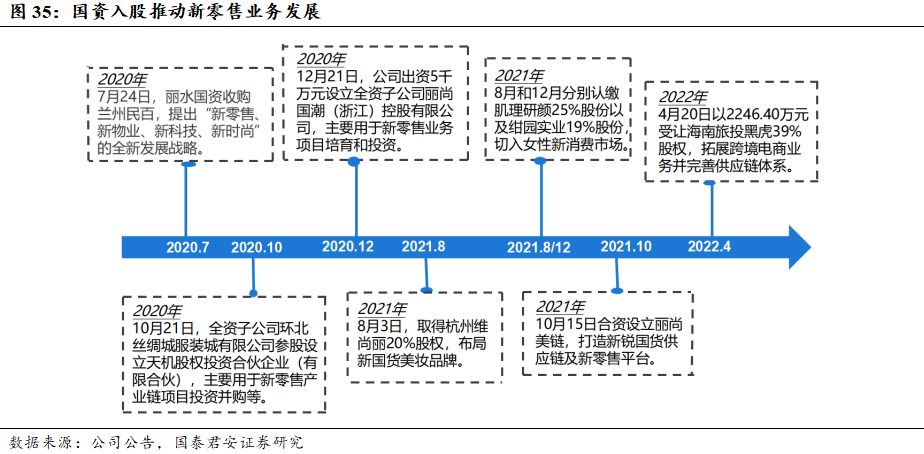

实力国资入股,积极拓展新零售。2020年丽水国资控股,提出“振兴国货,引领国潮”理念,公司依托强大的国资背景,结合资源与政策优势激活新零售新消费业务,实现公司转型升级。自2021年以来,利用上市公司投融资能力,公司积极围绕国潮赛道投资布局,将线上与线下平台、有形与无形资源高效整合,打造新零售业态,通过参股维尚丽、丽水天机、旅投黑虎,切入时尚轻奢、美妆护肤、数码潮玩等新市场。

乘她经济和国潮之风,加速孵化新国货品牌。

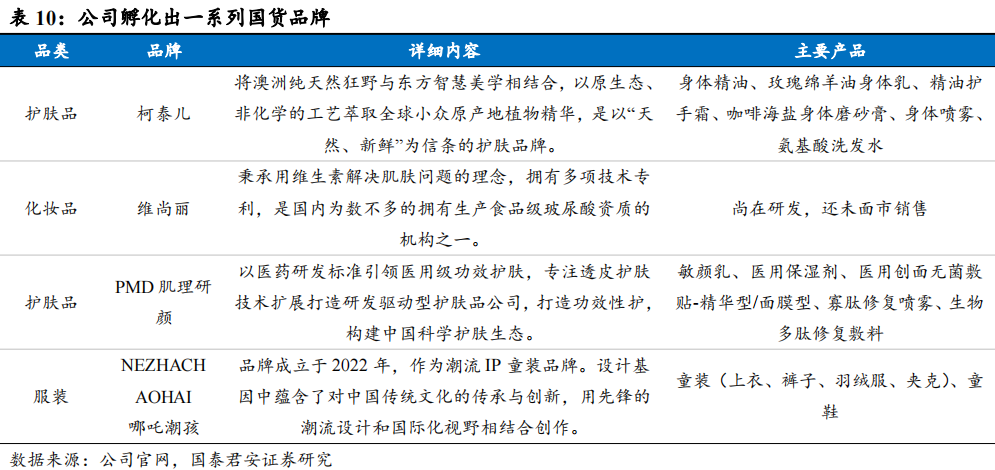

品牌孵化:公司孵化柯泰儿、维尚丽、肌理研颜等国潮品牌,探索布局女性美丽健康消费市场,其中柯泰儿主打原生态精油护肤,以高性价比获得消费者青睐,成为收入主要增长点。

渠道布局:线上和线下,主攻淘宝、天猫、京东等品质渠道,线下专柜达80余家及300余个网点,遍及上海、江苏、浙江等15个省23个市的百货、购物中心、CS渠道。

国潮IP:公司与浙江添罡星网络科技有限公司合资品牌“哪吒潮孩”将中国元素与国际化的潮流设计结合,打造国潮大IP,激活年轻消费新势力。

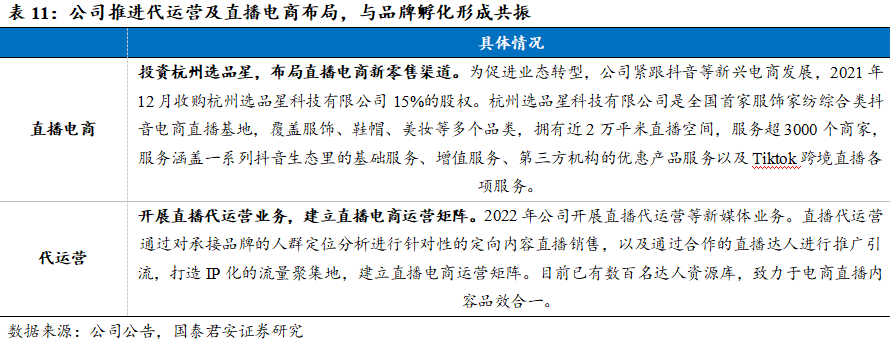

通过推进直播电商及代运营业务布局,实现营销链闭环。

公司积极开拓直播营销渠道,旗下品牌柯泰儿品牌拥有专业、资深的运营团队,目前,柯泰儿护肤旗舰店抖音粉丝数已达3.2万,橱窗商品达88件,直播间每天开播,采用“买一送一”和护肤问题问答等方式吸引流量。

此外,公司旗下合资品牌“哪吒潮孩”与央视主持人、央广网络认证主播合作,双十二前一小时直播间销量已破百万。直播间合作众多KOL,与李佳琦(抖音粉丝数4478万)、颜九(抖音粉丝数741万)、颖儿、大C等头部主播长期合作。比如与头部主播李佳琦共同打造共创精油类个护产品,以极高性价比受到消费者一致认可。

4.3.拟定增助力传统业务转型升级及建设智慧云仓,核心竞争力望增强

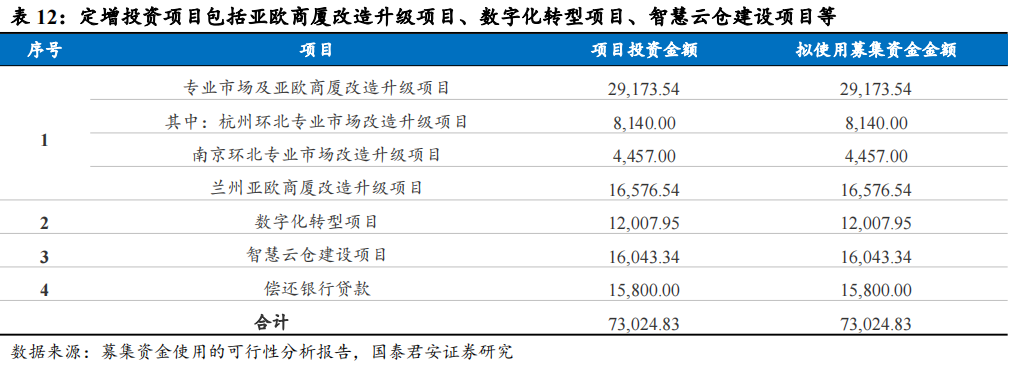

向控股股东定向增发,助力数字化转型与智慧云仓建设。公司拟向控股股东发行股票募集资金总额不超过约7.3亿元,扣除发行费用后募集资金拟用于专业市场及亚欧商厦改造升级项目、数字化转型项目、智慧云仓建设项目以及偿还银行贷款。

募投资金投投向之一:重振传统商贸业务,提升综合竞争力。

过去三年,国内零售业态受到较大影响,随外部环境改善,公司抓住这一有利时机,拟投资约2.72亿元对杭州环北专业市场、南京环北专业市场和兰州亚欧商厦进行改造升级,重振传统商贸业务。

主要方向包括:1)更换部分老旧设备,降低维护成本,提高消费体验感;2)对公共区域进行重新设计改造,增设商铺提高空间利用率,优化区域布局以促进商铺协调发展;3)增添潮流元素改善消费氛围、提高吸引力。

我们认为,通过有效改进商场的购物环境和形象,吸引各大商户入驻,提高出租率和经营能力,有利于提高整体服务品质和盈利能力。

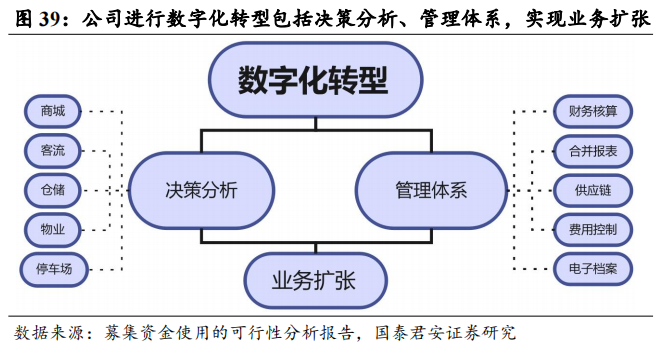

募投资金投投向之二:打造前台、中台、后台三合一数字化体系,满足数字经济发展要求。

数字化系统打通各业务环节的信息流,实现信息技术全覆盖,推动全面数字化转型升级,带动全链条经营效率提升。

公司拟投资约1.2亿元,购置数字化基础硬件设备,自主研发或外购相关数字化软件系统,进行专业人才团队建设和平台系统建设。

我们认为,未来公司将利用大数据技术进行多维度数据整理分析,提升决策分析能力和内部运营管理效率,提升客户粘性,推动各项业务规模持续扩张。

募投资金投投向之三:建设智能云仓,数字化赋能供应链。

公司拟投资约1.6亿元打造智慧云仓,建设高标准的仓库和冷库,并购置智能仓储自动化设备,以搭建智能化的仓储物流系统;将打破传统物流仓储设施陈旧、效率较低、专业化程度较低难题,实现统一、智能、高效的云仓储数字化建设。

我们认为,未来将向新消费新零售产业链上下游企业以及传统零售批发企业提供全面的仓储服务,有助于推进企业信息化、数字化转型升级,提高服务质量和服务效率,进一步提升信息传递有效性,提高管理决策水平和经营能力。

5

风险提示

新零售业务拓展不及预期。公司以跨境电商为代表的新零售业务处于起步阶段,目前发展迅速,若公司该业务拓展速度不及预期,则对公司整体业绩以及合理估值有所影响。

专业市场、百货商场经营风险。大型商场、综合超市、电子商务等其他商品流通业态是商品交易市场的有力竞争者,公司或面临着其他商品流通业态竞争的风险;此外亦面临着其他同类专业市场竞争的风险。