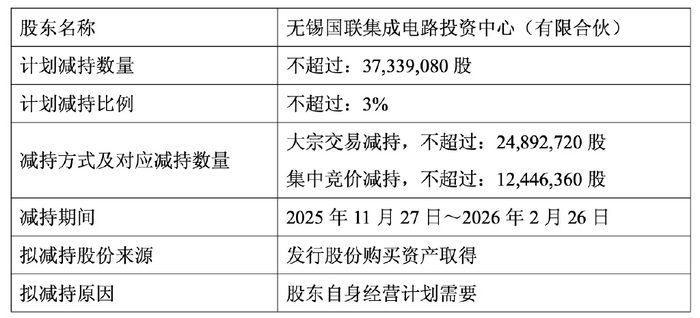

11 月 5 日晚间,A 股半导体龙头闻泰科技(600745)的一纸公告,让市场再度聚焦这家深陷漩涡的企业。公司披露,第二大股东无锡国联集成电路投资中心计划通过大宗交易与集中竞价方式,合计减持不超过 3733.91 万股股份,占公司总股本的 3%。以当日 43.08 元/股的收盘价计算,这笔减持将套现约 16 亿元,相当于公司当前总市值 536.18 亿元的 3%。

更值得警惕的是,这已是无锡国联年内第二次减持计划。早在 6 月 5 日,该股东就曾宣布拟减持不超 3%股份,最终在 6 月 27 日至 9 月 26 日期间完成 0.9979%的减持。截至三季度末,无锡国联仍持有闻泰科技 7.77%股份,若此次减持计划全额实施,其持股比例将降至 4.77%,退出前三大股东行列。叠加 11 月 5 日股价 3.9%的跌幅,资本市场对闻泰科技的信心正遭遇双重冲击。

减持背后,是闻泰科技核心子公司安世半导体引发的全球行业震荡。作为全球领先的分立与功率芯片 IDM 龙头,安世半导体 2024 年营收达 147 亿元,其小信号 MOSFET、ESD 保护器件出货量连续多年位居全球第一,车规级 Power MOS 全球市占率第二,在全球车规级功率半导体市场的份额超过 30%。这样一家行业巨头,自 9 月底以来陷入前所未有的危机。

9 月 30 日,荷兰政府以“维护国家安全”为由,援引 1952 年《商品供应法》发出指令,冻结安世半导体的资产与知识产权调整权限,为期一年。这一举措的直接导火索,是前一天美国发布的“50%股权穿透”规则――由于闻泰科技被列入美国“实体清单”,全资子公司安世半导体自动被纳入管制范围。更戏剧性的是,阿姆斯特丹上诉法院随后裁决暂停闻泰科技委派的 CEO 张学政职务,由外籍人士临时接管,部分外籍高管甚至要求闻泰转让安世股权。

这场风波迅速引发全球汽车供应链的“蝴蝶效应”。安世半导体的芯片虽单颗成本仅 0.1-1 美元,却遍布车身控制模块、电源管理等关键系统,是现代汽车下线的“必备零件”。由于车企普遍采用精益生产模式,库存仅能维持数周,安世供应中断直接导致本田墨西哥、加拿大工厂停产或减产,日产芯片库存仅够支撑至 11 月初,大众汽车更是出现五年来首次季度亏损。欧盟汽车制造商协会警告,若供应无法短期内恢复,欧洲车企将面临全面停产,波及范围还将延伸至工程机械、农业机械等领域。

尽管安世中国在 11 月 2 日紧急公告,称东莞封装测试工厂(承担全球 70%晶圆封装业务)库存充足,可满足年底前订单需求,并启动新晶圆产能验证,但市场疑虑并未消散。要知道,车规级芯片供应商认证周期长达 18-24 个月,安世在二极管等关键元件 40%的全球市占率,短期内难以被英飞凌、安森美等厂商替代,即便找到替代品,采购成本也将上涨 20%-30%。中国商务部已明确表态,荷兰政府的不当干预导致全球产供链混乱,中方将为受影响企业提供出口豁免支持,中美近期达成的共识也让美国暂停了穿透性规则,这让荷兰政府陷入进退两难的境地。

就在安世风波发酵之际,闻泰科技三季度业绩呈现出罕见的“冰火两重天”。财报显示,公司前三季度营业收入 44.27 亿元,同比大幅下滑 77.38%;但归母净利润却达到 10.40 亿元,同比激增 279.29%。这种分化背后,是闻泰科技主动剥离产品集成业务的战略调整――该业务受实体清单影响收入锐减,三季度仅贡献 1.10 亿元营收,占比 2.5%,而净利润主要来自子公司出售带来的过渡期损益。

值得注意的是,半导体业务本是闻泰科技的希望所在。三季度该板块收入同比增长 12.20%,成为营收支柱,但安世半导体的突发状况让这份亮眼表现蒙上阴影。公司在财报中坦言,荷兰政府的部长令与法院裁决带来的影响难以量化,半导体业务能否延续增长势头存在重大不确定性。这种不确定性,或许正是第二大股东加速减持的核心原因。

从行业背景看,无锡国联的减持恰逢半导体行业调整期。数据显示,2025 年三季度半导体材料设备指数震荡下行,9 月 30 日收于 5219.13 点,较 7 月初的高点跌幅超 5%,市场对半导体企业的估值预期趋于谨慎。而闻泰科技当前 536 亿元市值对应的 PE、PB 水平,在行业调整周期中已不具备明显优势,股东选择落袋为安也符合资本避险逻辑。

但更深层的隐忧在于,安世半导体的危机并非短期事件。尽管中国商务部已出手协调,安世中国也在积极自救,但荷兰政府的接管行为尚未撤销,CEO 职务之争仍在持续,全球供应链的修复更是道阻且长。对于闻泰科技而言,失去对核心子公司的完全控制权,不仅意味着 147 亿元营收支柱的动摇,更可能导致多年积累的技术优势与全球客户资源流失。

雪上加霜的是,安世半导体的供应中断已引发全球车企的“芯片抢购潮”,奔驰、福特、Lucid 等企业纷纷启动替代方案,但受限于认证周期与产能瓶颈,短期内难以填补缺口。这不仅会加剧全球汽车产业的生产压力,也可能让安世半导体的市场份额被竞争对手趁机蚕食,进一步削弱闻泰科技的长期竞争力。

面对内忧外患,闻泰科技正站在关键十字路口。剥离非核心业务后,半导体板块的表现直接决定公司未来走向,但安世风波的持续发酵让这一前景充满变数。16 亿元的股东减持,既是资本对当前风险的用脚投票,也可能为公司带来短期现金流压力。对于投资者而言,需要警惕的不仅是股价的波动,更是半导体业务不确定性背后的长期估值重构风险。

这场始于跨国监管博弈的风波,最终可能改写全球车规级半导体的竞争格局。闻泰科技能否守住安世半导体的控制权,中国供应链如何应对国际规则变动,全球车企又能否熬过“缺芯”危机,这些问题的答案,将在未来数月逐步揭晓。而对于资本市场来说,这场风波也再次印证了核心资产自主可控的重要性――在全球化遭遇挑战的今天,只有掌握产业链关键环节,才能在复杂的国际博弈中站稳脚跟。