来源 :社服商贸新消费分析师刘越男2023-07-17

报告导读

经营恢复驱动业绩明显回暖,将继续推动架构整合与效率提升,驱动利润率稳健提高。

投资要点

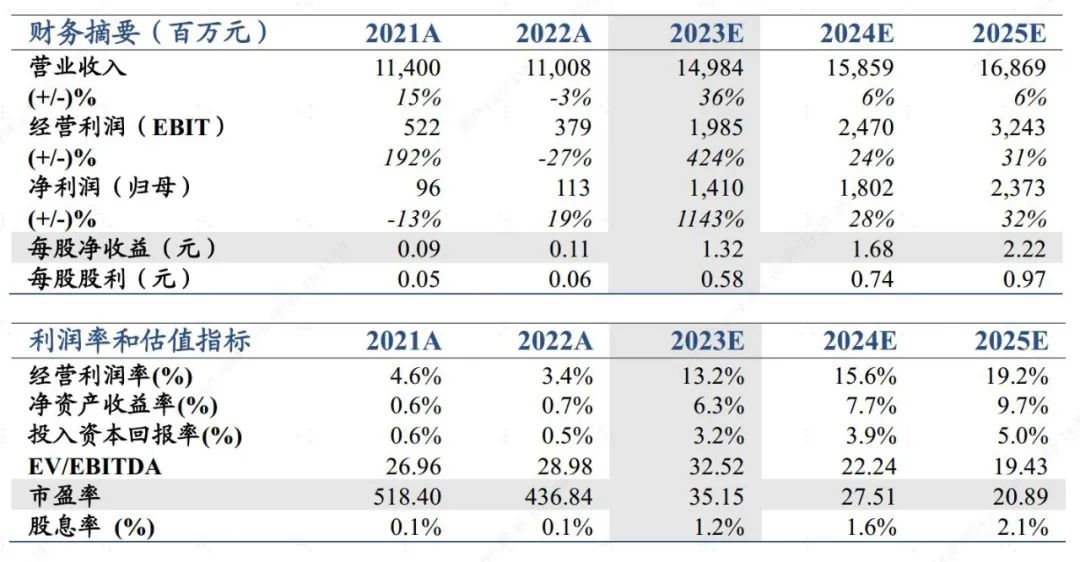

业绩预告符合预期,增持。暑期旺季刚需释放高景气度,架构整合效率持续提升,预计23/24/25年EPS为1.32/ 1.68/ 2.22(-0.02/-0.14/-0.07)元,给予24年高于行业平均40xPE,维持目标价68.43元。

业绩预告简述:公司公告,预计23H1实现归母净利5-5.5亿元,为19H1的88%-97%,归母扣非业绩3.7-4.2亿元,为19H1的103%-117%;其中23Q2为3.7-4.2亿元,恢复至19Q2的136%-154%,归母扣非2.78-3.28亿元,为19Q2的97%-114%。

经营数据恢复程度符合预期。①23Q2单季以及23H1归母净利整体符合市场此前二季度3.5-4亿预期区间,非经常性损益占比略高于市场预期;②经营数据恢复:4/5/6月境内RevPAR恢复至19年同期116%/104%/108%;境外恢复至19年同期107%/115%/114%;参考经营数据恢复度,23Q2国内恢复至105-110%,预计国内业绩超预期,海外卢浮受通胀及加息影响预计仍亏损;③非经常性损益主要为餐饮品牌评估及股权的公允价值变动,以及Wehotel并表前业绩。

资本结构与整合提效均加速。①近期公司注资海外子公司2亿欧元,优化资本结构以降低利息费用,预计将在23Q4后逐步体现;②拓店进展顺利,重质量且区域突破,完成目标无忧且有望超预期;③推动组织效率提升将是工作重心,Wehotel等资产整合以及管理架构调整驱动的效率提升有望持续加速。

风险提示:经济波动影响需求,组织架构整合,效率提升不及预期。

盈利预测