����������β�ײ�ȥ����β��ѡ��������ʲô���飿

��������������⣬�����Ƶ�Ӧ�ú��з���Ȩ��

����6��5�գ������Ƶ귢������ƣ�Ϊ�����ƽ�ȫ��ս�ԣ���ǿ�뾳���ʱ��г��Խӣ����ھ��ⷢ�йɷݣ�H�ɣ�����������������С�

����

��������ȥ�ȸ����ˡ�A+H�ɡ����ȳ���Ҳӵ���˳������ƣ���ô����������һ��

����Ψһ�����⣬���´��˷��ӡ�

����������ǰ����������ʲô���������ݾ������ˡ�

������ӵ153.5���ͷ������������������һ��Ƶ꼯����������Ƕ��8���࣬��ס�Ľ�1.5����

�������2024��Ĺ�ĸ������ֻ��9.11��Ԫ�������Ƕ��7�ɣ�������ס��3�ɡ�2025��һ���Ȼ�ͬ�ȱ���81%��ֻ��3601��Ԫ��

������ӵ��40���Ƶ�Ʒ�ƣ����һ�ᵽ������������˻���ֻ�뵽һ������֮�ǣ����⼸ʮ���ֵ���ȫû�д��ڸС�

������ӵ��2�ڻ�Ա�����ֶ��Ƶ껹�ǻ���Я�̵��м��̣���Ա��ϵ����ûɶ��������

������һ�����ݱ���¶���ǽ����Ƶ��ھ�Ӫ��Ʒ�ƺͻ�Ա��Ӫ�����ϵIJ��㣬����Щ�ǿ���һ�ҾƵ��������������

�����������Σ��ض�ɽҡ������·���Ŀİ����Ľ�����������������ˣ�

�������ջ�ס���³�������˵����2021���й���Ȼ��8����û��ȥ���찲�Ź㳡����10����û������������12.6����û�л��ա�����ζ���и߶˾Ƶ��о������DZ����

���������жˣ�������ǾƵ�ҵ�ķ�ڡ���ǰ���ǣ������Ƿ�߱��㹻��ϸ�Ĺ�������Ӫ�������Ƿ��Ʒ��·�߾߱���������ȷ�Ĺ滮���ţ��ܹ������һ�������г��ϿɵĴ�Ʒ���������Ƕ䣬���ǻ�ס�ĺ�ͥ��ȫ�����������·�ӡ�

�������ɷ��ϣ�������ս�Է�����û����ġ��������ͼ���ܿ�������������Ȼ�Է������и߶ˡ��͡��жˡ�Ϊ���ġ�

����

����������������ң��������ٵ��Ѷ��ǡ����������ģ���Ϊ���������ε�Ʒ�Ƽ�������28��֮�࣬���л����൱һ�������չ����ġ�

������������������ؽ������������⣺

������һ��ͬ��һ�����ε�Ʒ�ƣ�Ҫ����������컯�γɻ������������������ڲ�������

����������չ����ĺ���Ʒ�ƣ���ζ��������Ӫ�����ӱ�������ֵ��

�����ӽ�����������������Ĵ𰸲������롣

����28��Ʒ�ƣ����������⣬���������������˳�����֣�����Ҫ��ʮ�������IJ��컯�����������㡣

���������ǵĶ�λʵ�ڹ����غϡ�

�������в���ǿ�����¸еľ������ء���ɡ�����ȣ���������Ⱥ��ǿ�����ʱ�����õľ��г�����άҲ�ɹ��ʺͿ����ǵ¡�

�������������������������Щ��𣬱�������ǿ����Լ��������������š���������DZ�ŷ��Ȼ�磻�ڵ�����λ��Ҳ���в��أ�����άҲ�ɡ�ǿ����������վ�Ƚ�ͨ��Ŧ���������ڷ�����ơ��۸������ϵIJ���ʮ��С����������������һͷ��ˮ��

��������ԭ��ͬ�Ƶ꼯�ű������ж˾��в��֣����������������ϣ��ʵ�����ɾ�����ͻ����������Ȼͬ��һ�����ţ�����Ȼ���������ġ��ļ��ӸС�

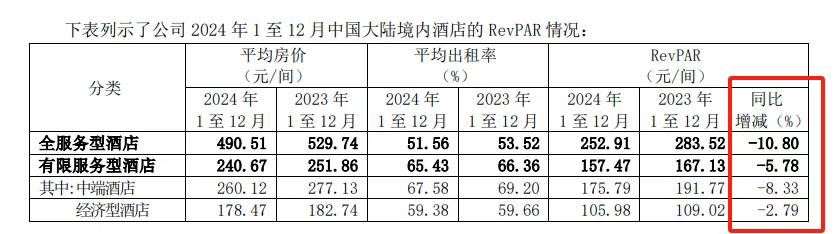

�������µĽ����������ж�Ʒ�Ƽ��һ�ս��һ�������ھ�֮���������ж˾Ƶ�ÿ����۷����루RevPAR������8.33%��ƽ�����۵���260Ԫ���������ڲ��־����;Ƶꡣ

����

�������֮�£��Ƕ�������Ƕ�Ƶꡢ�����������Ʒ�ƣ���437Ԫ���վ����ۺ�77.4%����ס�ʣ��Ⱦ��и߶��г���

������������û���������ԣ�ֻ�����ֳ��Խ���ͣ���ڱ��㡣

���������������²�Ϊ���⣬ǿ�������У������������Ļ�����Ծǿ���˶�������ZMAXǿ������������罻��ʽ�������̵�˵�������������̵�˵���ǡ�û��Ӳ������

�������Ҳ�����Щ�����Ƿ�Ϊ���������䴴���һϵ�������ۻ����ҵ���Ʒ�ƣ��Ƕ���һ������Ʒ��Ϊ�ᣬ�ݻ������IP�Ƶ�������ϸ����Ⱥ������ķ�ʽ���ƺ��Ǹ��õĽⷨ��

��������֮�⣬������Ʒ�ƾ���Ҳ����Щ�����Ρ���

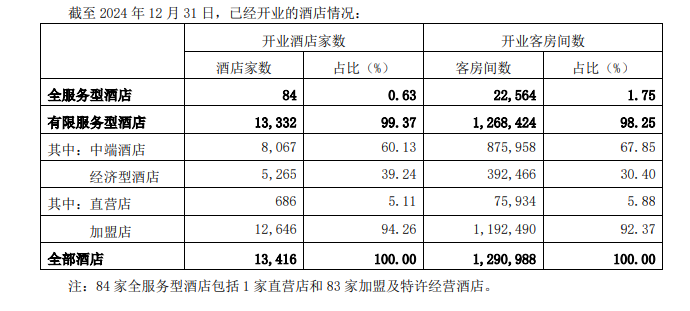

�������ŵ��������������ߡ��С��Ͷ˷ֱ�ռ��0.63%��60%��39%���ֱ���Ӫ�յ�1.7%��Լ60%��Լ37%����Ϊ�Աȣ���ס�ĸߡ��С��Ͷ��ŵ�����ռ��Ϊ9%��41%��50%��Ӫ�շֱ���12%��54%��33%��

����ע�⣬��ס�����ڸ߶��ϵIJ��ֲ��������㡣���h�ڻ�ס�����ڲ�����Ч���������������Ե���������ڼ����ڵġ����ڸС�Ҳ��Ȼ�Ƚ����ĸ߶�Ʒ�Ƹ�ǿ��

��������ʵ�������ɻ�Ȼ�������ĸ߶�Ʒ�ƴ�������չ����������и����̣�������ʵ��ȱ�ܹ�������Ƚ����顣

���������Ƶ����¸߶�Ʒ�ƴ��ڸв��ߣ�����ĸ��˾������������ȴ�Ǹ߶˾Ƶ��Ƽ��������а����������µĺ�ƽ���꣬������Ƶ������ֵ���ҵ��

����ͬ��һ�����ţ�������Ա����ƽ�е���������ȡ���ܸ��Ǹ�����Ŷԡ�������ʵĸ߶˾Ƶ��ڱ�����Ӫ�ijɹ����飬�����Ƶ���ô��ûѧ����

������Ӫ�����ϵĶ̰壬�������ڻ�Ա��ϵ�ϡ�

��������2024��ĩ��������2.05�ڻ�Ա��ͬ���Ƕ�ֻ��8900�����������40%�Ľ����

�������Ƕ�Ļ�Ա���ǡ����Ա�����Ƶ�ҵ���á�����Ԥ���ʣ�CRR������Ϊ������Ա��ϵճ�Ե�ָ��֮һ����Ϊ����Ԥ���ʷ�ӳ����ֱ��ͨ���Ƶ�����Ԥ��ϵͳ��CRS�����������������Ŀͻ�ռȫ���ͻ��ı��أ���ͨ�����������������������л��֡��ۿ۵Ȳ�ͬ�̶ȵĽ��������CRR�ܷ�ӳ��ǰ��Ա��ϵ�Ի�Ա�������̶ȡ�

�����Ƕ��CRR��2022��Ϊ60%���ң�2023��������63%��������ߴ�42%��Զ����ҵƽ��ˮƽ�ĸ������ˡ����֮�£�������CRR���ڴ���30~40%֮�䡣

������˵�������Ŀͻ�����ͨ��������OTA��Я�̵ȣ�����Ҳ��Ը���߽����Ļ�Ա������Ϊ����ˡ���������

����һ����Ҫԭ���ǹٷ�ƽ̨���š��º��֡�ɱ�졣

�������ݱ����̱�������5��7��-9���ϲ���ij���ɾƵꡱ��ѡ˫�����۸��ڽ������������Ƶ�ٷ�App����Я���ϵı�۷ֱ�Ϊ635Ԫ/����122Ԫ/����ǰ���Ǻ��ߵ�5����

����

������û�����������ٷ�ƽ̨�۸��ǵ�����������5�������ܼ��Ŵ�ǰ����ŵ�������۸���͡���

��������������£��Ƶ�ٷ�����������OTA��ͬ���ģ�һЩ�Ƚ�ǿ�Ƶļ���������Ҫ����˵��ڹٷ�ƽ̨�ļ۸�Ҫ����OTA����Ա���ݼ���ͬ�������ܸ����Żݺ����档��ɱ��Ĵ�������͵ػ����Ա�ģ�����Ӧ���ǵ�һ����

�����ⱳ��ӳ���Ǽ��˵���Ƶ꼯���ܲ����ŵ��ع�ȡ��������䵼�µ����沩���ս��Ӿ硣���ܵ�½OTAƽ̨��Ҫ����10~15%�ġ���·�ѡ����������Ĺٷ�ƽ̨�ع�����Ԥ�������Ժ�OTAƽ̨���������ּ��˵�Ϊ�������治�ò����ý�ͶƱ���������������ٷ�ƽ̨��Ԥ�����Ӵ��OTAƽ̨����Դ��б��

����

������Ȼ���Ƶ���������Ӫ�Ǵ���������2024��ĩ���������˵�ռ�ȳ���94%������Ʒ�Ʒ��࣬�ھ��������ҵı����£�����Ӵ�ļ���ռ�ȣ�Ҳ�Լ��Ź�����������˸���Ҫ��

�������ӽ�����Ա��ϵ�ġ�����ʷ����������Ա��Ӫͬ���ǽ����Ķ̰塣

�����۲����������ƣ���2025��2�����������������ع���2���൱�����ס��ļ۸��¼���

����2�£���������ͨ�������Ƶ�ٷ�AppԤ���Ƶ귿�䣬�۸�Ϊ534Ԫ/���������ߵ�����֣��Ƶ��ֳ���������Ԥ��ƽ̨�ļ۸��Ϊ135Ԫ/����

����3�£���������ͨ��������Ԥ��7����Ʒ�Ƶ꣬ԭ��799Ԫ/����ʹ�û�Ա�Żݺ���639Ԫ����������ƽ̨��ʾ��ͬһ�Ƶ귿��ÿ���۸��Ϊ100Ԫ��ͷ��

�������⣬2024�꣬����Ҳ��α��ء��۸ҡ���

���������ѳ�ͨ����������Ԥ���ķ���۸�ȵ�����ƽ̨��200��Ԫ�������ѳơ���һ�������ڼ�ͨ������APP��������Ա�۷���������ƽ̨����

����Ҳ�ѹ��н�������Ա�ڽ��ܲɷ�ʱ��ʾ��б��ѣ��Խ����Ƶ���ԣ���������Ļ�Ա��Ӫ������������ӵ20�ڻ�Ա������Ҳ���Ӳ���Ч����

�����й������ƵľƵ�Ʒ��֮һ��Ϊ���˲��������أ�

������Ϊ�Ϲ������Ƶ��и����ڲ�ͬ���ص㡣

����һ����˵�������쵼���縺��һ����ҵ��ѹ�������ú������Լ����������������в������ɼۻ���ҵ�����������Դ�һЩ�����п��ܱ����Թ����ʲ���ʧ��ñ�ӡ�

������������Щ�����ۿɼ������ٷŻ����ؼ�ָ�걻��ס���Ƕ䳬Խ���ɼ۸����ڹ�ȥ������������·���¥����

����

������֮�γ������Աȵģ�һ�����˼�������ʵ����ǧ������������һ���ּ����ȶ���һ��ֻ����2�죬�������������ǡ���λ��22�꣬�൱���ࡣ

����

����������������Ϊ��ʱ���������Ľ�������������г����ĸĸ�ٴ룬�����Ǵ��ģ�Ŀ������ţ����Ƕ�¬�����š����μ��ŵ����ʼ��ŵ��չ���Ҳ���������������ڡ�

����������������Ҳ���ܻ���������ô�ᾭӪ�������Ƶ�������Ҫ���⣬����Ʒ����ϵ���ң�Ҳ��������һʱ�ڡ�

������������������Ƶ��ھ�Ӫ�г��ֵ�������⣬���ƺ����߱��������¶��Ʒ�Ƶ�ǿӲ�������������³�֮λ20���꣬���ɵ��������롣

������������������������������ְ���Ϻ����Ǽ�����Ҳ��Ӫ��Һ����Ƶ꣬�����沢���ɴ������ʾƵ꼯�ŵľ��飬���о�ӪһЩ������ʾƵ�ľ��飨�����������������о�Ӫ���ʵľ��飬���Բ���ҵΪ�����Ϻ��ϵ»�����˾������������۴��ڡ�

����

����2003�꣬���Ǽ������飬��Ϊ�������ŵ�һ���֡�������Ҳ��˵��ν����Ƶ�Ķ��³�����������ǽ���������Ԫ�ϡ�

��������ͬ�����ڱˡ��Ƶ���ҵ�뾭�÷�չǿ��أ�ǧ������ҹ����ø��ٷ�չ���Ƶ���ҵҲ���ֳ����ٱ仯��20��������ͬһ�ҹ�˾�����������Ұ���ޣ���Բ������ʾƵ꼯�����֡��������ʱ��Ӧ�������������ģ�

��������������ǿͬ����ˣ����ر��������Ǽ��ţ����ű��������ڱ��չ��������ϼ��ţ��䲢�����������ʼ��ŵľ��顣�����Ĺ���������Ҳ�������ڽ����Ƶ���ϵ�ڡ�

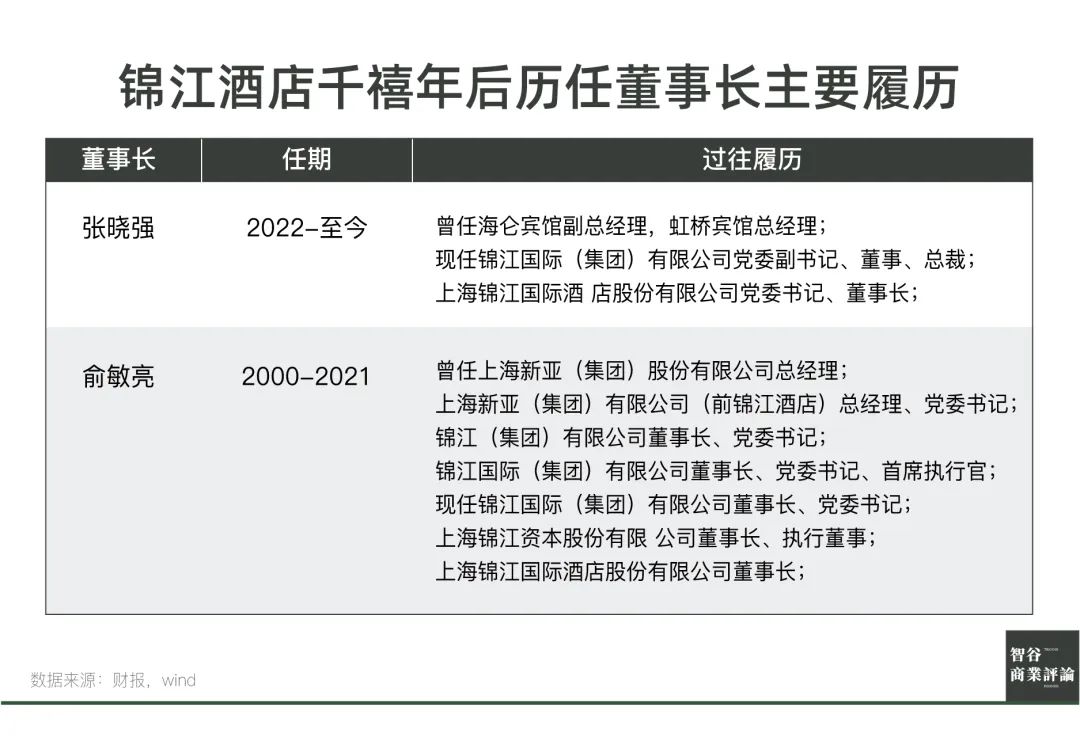

��������������ְ���ޣ����ý����Ƶ걾�����Ի��ͻ�ƣ�ֻ���ڼȶ�����ϻ���ǰ�С�����������ʱ�Ѿ�64�꣬���ڡ����ڷ��ۡ���������57�������ǿ�����ܸ�������ȥ�����Ļ�����

�������ٽ����Ƶ���쵼����������˸����������ף�����4λ���ܲ���������ĺ��������47�꣬ȴ�������ͷ�ΰ�������������˾�������������Ա������������鹫�������Ա������ҵ�Ϲ�ʦ���Ϻ�������ίԱ�ᡰ�߳�ȥ��ר�ҹ��ʡ�

������������������ʱ�����Ϊ���أ���Ϊ�����Լ��ij���ս�Լ�Ϊ���ϣ���Ȼ��ȫ�����ͣ�Ϊ�κ�������н��Զ������ҵƽ��������£�������3����н��2024����ҵƽ��н���½������н��ȴ���Ƴ�ߡ�

����

�������ó������Գ��������ӣ��������������ľƵ���Ӫ�ھ����������ÿĿİ������ڻ������Ӹ��ӵľ��⣬�����������İ���һ���ܡ���������

������Ȼ���й��Ƶ�ҵ����A+H���ɵĸ����ȷ�����������ʱ��г�ԽҪ�¹��µĴ̼�������Ǯ����äĿ��ҵ���ߵ͡��Ƶ꾭Ӫ�Ļ�����������ȱ�ݡ����Ƕ䡢��ס��Ʒ��������Ʋ����ԵĽ������ָ����Ӯ���ʱ��г�������