10月14日晚间,通策医疗(600763.SH)披露三季报,今年第三季度,公司实现营收8.19亿元,同比增长12.44%;实现归属于上市公司股东的净利润2.69亿元,同比上升5.88%。业绩公告当日,通策医疗盘中闪崩跌停,市值一日内蒸发约97.63亿元。

10月15日,通策医疗股价继续跌停,报收246.65元/股,公司两日市值累计蒸发约185.49亿元。

三季度营收、净利增速双双放缓

公告显示,今年前三季,通策医疗整体保持了高增速,实现营业收入21.36亿元,同比增长44.16%;实现归属于上市公司股东的净利润6.2亿元,同比上升55.09%;经营活动产生的现金流量净额为6.8亿元,同比增长48.13%。

通策医疗前三季度、第三季度主要财务指标图片来源:公司三季报

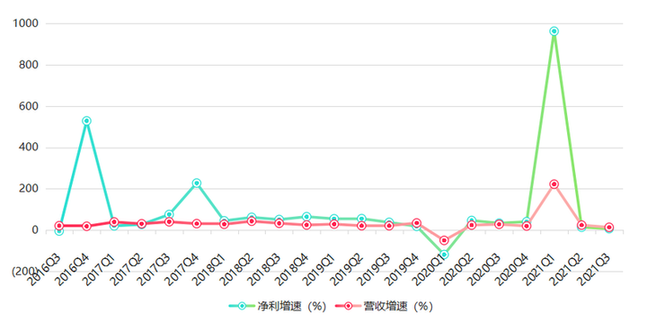

然而,今年第三季度,通策医疗实现营收8.19亿元,同比增长12.44%;实现归属于上市公司股东的净利润2.69亿元,同比上升5.88%。《经济参考报》记者注意到,与以往相比,通策医疗营收、净利增速明显放缓。

数据显示,自2016年第三季度以来,除2020年第一季度出现负增长以外,通策医疗其余季度营收增速均保持在16%以上;且自2016年第四季度以来,除2020年第一季度出现负增长以外,通策医疗其余季度净利增速均保持在13%以上。这意味着,剔除受疫情影响的2020年第一季度,通策医疗今年第三季度营收增速将创下自2016年第三季度以来的新低,净利增速将创下自2016年第四季度以来的新低。

通策医疗近年各季度营业增速(%)

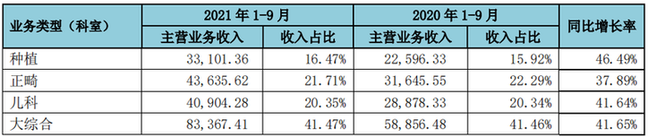

从业务层面看,通策医疗公司种植、正畸、儿科、大综合等业务前三季度分别实现收入3.31亿元、4.36亿元、4.09亿元和8.34亿元,分别同比增长46.49%、37.89%、41.64%和41.65%;第三季度分别实现收入1.22亿元、2.05亿元、1.51亿元和2.91亿元,分别同比增长约13.5%、10.9%、11.5%、8.9%,增速均较上年同期有所下降。

通策医疗今年前三季度口腔医院主要业务构成(单位:万元)图片来源:公司公告

同时,从区域来看,通策医疗医疗服务收入依然高度集中于浙江省内,其中,今年前三季度,浙江省内医疗服务收入为18.28亿元,同比增长42.03%,占比为90.39%,比去年同期还高出0.27个百分点;同时,浙江省外医疗服务收入为1.94亿元,同比增长37.72%,占比9.61%,同比略有降低。

浙江省内外医疗服务收入构成及趋势(单位:万元)图片来源:公司公告

业绩增速不及预期

通策医疗成立于1995年8月,是一家以医疗服务为主营业务,集临床、科研、教学三位一体的大型口腔医疗集团。在借壳上市以来的十多年间,通策医疗从新建3家口腔医院、收购4家口腔医院起步,逐渐发展为拥有50余家已营业口腔医疗机构的大型口腔医疗集团。

近年来,通策医疗一直以来坚持“区域总院+分院”模式进行复制扩张,在此过程中,其还提出了未来3-5年在浙江省内建设100家医院的“蒲公英计划”,其进展情况也备受投资者关注。

根据通策医疗最新半年报披露,2021年上半年,公司蒲公英项目台州、临安、和睦、桐庐、嘉兴、富阳、温州医院已开始运营,建德、余姚、慈溪、宁海、象山等医院工商登记已经完成;杭州口腔医院滨江医院项目,已进入设计阶段,预计8月份房屋交付后可进入施工阶段;杭州紫金港医院项目已经处于设计阶段。

此外,通策医疗还通过口腔医疗基金积极拓展浙江省外市场,包括参与投资新建武汉、重庆、西安、成都等大型口腔医院,其中,武汉存济口腔医院已于2018年11月正式开业;重庆存济口腔医院已于2019年2月开业试运营;西安存济医学中心由口腔、眼科、妇产联合组成,于2020年10月开始试营业;成都存济口腔医院将2021年下半年试运营。

有业内人士指出,通常而言,在快速扩张阶段,公司收入有望实现高增,因而在近年“区域总院+分院”的快速扩张之下,市场对于估值较高的通策医疗普遍抱有较高的业绩期待。

譬如,华创证券就曾表示通策医疗具有“量价齐升”发展逻辑,其中“增量”方面是指公司医院发展与扩展带动诊疗量持续增长。“高增速行业背景下,口腔医疗机构收入弹性与生俱来,在此基础上,公司凭借总院+分院发展模式具有出众盈利能力与扩张能力。当前浙江省内,公司总院发展已趋于成熟,公司整体已进入分院扩张期,分院能够快速扩张发展带动公司业绩增长,因此整体来看,其业绩高速增长具有确定性。”

然而,在市场的高预期之下,通策医疗第三季度交出成绩单却不及市场预期。

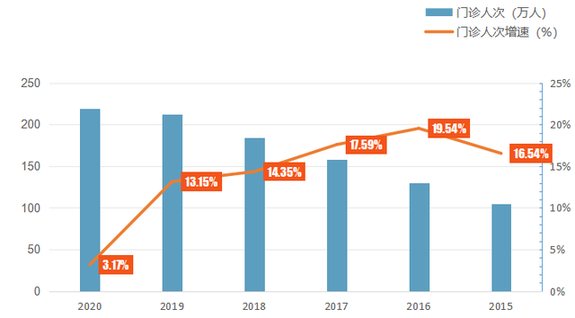

不仅如此,《经济参考报》记者还注意到,通策医疗近年门诊人次增速也正持续放缓。其中,2015年―2020年,通策医疗口腔亿元门诊人次依次为104.61万人、130.02万人、157.78万人、184.22万人、212.12万人、219.07万人,增速分别为16.54%、19.54%、17.59%、14.35%、13.15%、3.17%,可见,其门诊人次增速自2017年开始持续放缓。

通策医疗近年门诊人次及其增速数据来源:公司公告、记者统计

尽管通策医疗三季度业绩失速,但多家券商还是给出了增持或买入的评级。

安信证券表示,“业绩基本符合预期,高基数效应导致表观增速失衡。2020年受新冠疫情影响,大量延迟的就诊需求集中在第三季度完成,导致去年基数较高,进一步导致2021Q3表观增速不高。”

中泰证券认为,“高基数影响表观增速,盈利能力维持高位。利润增速略低于收入增速主要是由于公司加快步伐建设蒲公英分院,以及提前储备医疗人才导致的成本端上升。”

机构频频减仓

值得一提的是,在三季报披露之前,通策医疗股价突然出现大跳水,而消息面上,公司官方并未明显利空消息,引发市场对其消息泄露的质疑。

《经济参考报》记者注意到,10月14日,通策医疗盘中闪崩跌停,市值一日内蒸发约97.63亿元,截至当日收盘,通策医疗股价收报274.05元/股,总市值为878.71亿元。

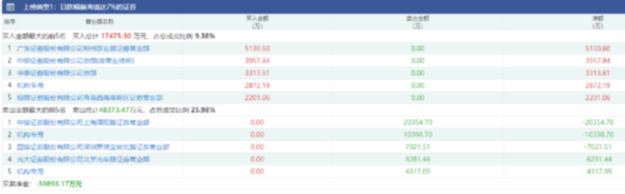

龙虎榜数据显示,虽然买四为机构专用席位,但金额较小,仅为2872.19万元,买入前五席合计净买入17475.3万元;而卖二、卖五均为机构专用席位,金额分别为10398.7万元、4317.09万元,两机构合计卖出14715.79万元,且卖一为知名游资席位中信证券上海溧阳路证券营业部,卖出金额达20354.7万元。

事实上,自从2020年以来,通策医疗就成为机构投资者手中的“香饽饽”。

数据显示,截至2020年底,通策医疗机构数量为518家,累计持有10144.51万股,较上期增加2459.66万股,持股比例达31.64%。

具体而言,知名基金经理张坤管理的易方达中小盘混合型证券投资基金,以930.02万股在机构中排名第一,占总股本比例2.9%;与此同时,中欧医疗健康混合型证券投资基金A、嘉实新兴产业股票型证券投资基金、银华富裕主题混合型证券投资基金分别持有450.11万股、377.1万股、344.99万股,占总股本比例依次为1.4%、1.18%、1.08%。

而到了今年第三季度,通策医疗十大股东明细中持股股东发生较大变化,机构持仓情况出现较大分歧。

其中,去年底持股排名第一的易方达中小盘混合型证券投资基金悄然消失,值得一提的是,今年以来,易方达中小盘混合型证券投资基金一直在减持通策医疗,其中一季度减持230.02万股、二季度减持120万股至580万股;与此同时,香港中央结算有限公司减持了252.61万股,嘉实新兴产业股票型证券投资基金、新智达成长一号基金也分别减持了15.35万股、10.9万股。

而另一方面,加仓通策医疗的机构也不少。其中,医药“女神”葛兰操盘的中欧医疗健康混合型证券投资基金增持441.17万股至1427.39万股,位列公司第三大股东;银华富裕主题混合型证券投资基金增持70.02万股至450万股;高毅庆瑞6号瑞行基金增持81.71万股至353.85万股;广发医疗保健股票型证券投资基金则为第三季度新进,持股数量为304万股。