来源 :全球财说2022-09-16

万众期待的种植牙集采政策终于落地,市场一片狂欢。

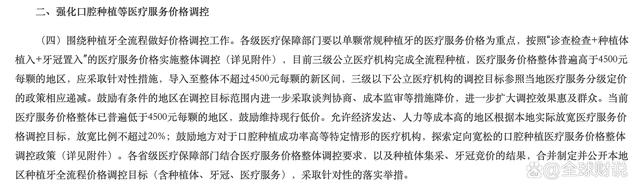

9月8日,国家医保局官方宣布,三级公立医院种植牙医疗服务部分的价格调控目标确定为4500元。上述目标4500元是指门诊诊查、生化检验和影像检查、种植体植入、牙冠置入等医疗服务价格的总和,不含种植体和牙冠。

图片来源:国家医保局网站

种植体、牙冠两部分价格通过集中采购和竞价挂网产生,据悉目前高端品牌种植体4000元-6000元/套,其他种植体2000元-3500元/套。种植体和牙冠等耗材同样存在价格虚高空间,集中采购后将会有不同程度下降,上述措施将在2022年12月至2023年3月陆续实施。

政策通知发布后,9月8日晚间通策医疗董事长吕建明在社交平台发声称,“靴子终于落地!很好!支持!奋进!共赢!”。

由于种植牙价格下调主要分为种植体、牙冠的集采以及医疗服务价格两部分,并非一刀切且限价高于预期,资本市场情绪高涨。9月9日,医疗服务板块领涨A股,牙科相关产业链均实现大涨,港股牙科医疗概念股也收获大幅上涨。

其中,作为“牙茅”的通策医疗开盘直接封死涨停板,全天换手率仅为0.94%,截至收盘仍有3.321万手封涨停。此前一年多的时间中,通策医疗股价持续下滑,由2021年6月盘中高点421.99元/股直线下跌至2022年9月7日盘中低点110.02元/股。仅仅过去两个交易日,通策医疗便迎来了转折,只是其市场表现还能否回归2020年的如虹走势尚不得知。

图片来源:Choice

毕竟通策医疗的业绩与估值严重不符,2022年上半年实现营业收入13.18亿元,实现归属净利润2.96亿元,同比下降15.73%。以目前的市值相对低点400亿计算,通策医疗的TTM市盈率仍高达61.72,在其估值高点时TTM市盈率一度超过270。

图片来源:Wind

此前通策医疗采用“区域总院+分院”模式,截至2022年8月蒲公英分院已开业41家,实现1.7亿元营收,但净利润率仅为5.5%。由于医院筹建或培育的周期较长,需要投入大量资金,5家总院无法带动“蒲公英计划”的实施,扩张带给通策医疗的收益无法展现。

图片来源:通策医疗2022年半年报

虽然通策医疗表示,种植牙集采服务费明确,满足放宽条件的后指导价相比此前公司1.2万元/颗,差距没有很大。但是最终对于民营牙科的冲击,还需政策落地实施后才能明确,对此你有什么看法?