在A股,擅长忽悠的垃圾公司不少,但尊为“牙茅”的通策医疗竟然也玩起这套下三滥的把戏,而且还忽悠出了新境界。

就在今年情人节当天,通策医疗发布一则“分手”宣言,引发轩然大波。

在这份公告中,通策医疗宣布终止收购和仁科技,后者是一家主营医疗机构信息系统的A股上市公司。

通策医疗终止收购和仁科技

有意思的是,2022年12月23日下午,通策医疗在业绩说明会上还声称“和仁科技收购正在进行中,目前不存在障碍”。

不到两个月的时间,通策医疗就变脸了,这个“不存在障碍”的收购就告吹了。

要知道,这笔收购是通策医疗从国资手中接盘而来,曾被寄予厚望,甚至一度宣称“未来和仁科技将进入双主业运营模式”。

而且为了这笔收购,通策医疗此前可谓是耗尽家财,“倾家荡产”式的收购也引来了交易所监管质疑。

如今说不玩就不玩了,简直是把资本运作当儿戏,忽悠起股民连脸都不要了。

从“倾家荡产”到“突然变脸”,通策医疗收购闹剧背后,到底藏着多少猫腻?

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

忽悠式收购

从宣布收购之日算起,这笔交易已经过9个月的筹备。

2022年5月15日,通策医疗与和仁科技实际控制人杨一兵、杨波及其控制的磐源投资签署了《股份转让协议》。

通策医疗拟通过支付现金方式受让和仁科技7879.53万股股份,约占上市公司股份总数的29.75%,交易金额为7.69亿元;若交易完成,通策医疗将成为和仁科技的控股股东。

通策医疗公告

与通策医疗一样,和仁科技总部也位于浙江省杭州市。公开信息显示,和仁科技成立于2010年,是一家主营临床医疗信息化业务的公司,于2016年10月在深交所挂牌上市。

通策医疗作为连锁医疗机构,旗下各口腔医院具有信息化建设需求,收购看似有合理性,但也有投资者产生疑问。

“为什么采用直接并购股权做控股股东,而不是业务上的合作?”在2022年5月15日的线上会议上,有投资人向通策医疗提出上述问题。

通策医疗当时回应称,观察到和仁整个生态系统的共享仍有提升空间;通过整合通策与和仁优势资源,构建一个既能为通策服务,也能为第三方的医疗机构及相关供应链上企业服务的云平台。

此外,通策医疗在披露收购方案后表示,计划逐步剥离除口腔以外的专科到和仁科技。

通策医疗补充称,待收购完成后,考虑逐步将现在培育的除口腔以外的其他专科都剥离到和仁科技,将和仁科技打造成多专科医疗集团,未来和仁科技将进入双主业运营模式:

“数字化医院建设一体化解决方案”的科技板块+“眼耳鼻喉等专科医疗服务”的医院板块,以第二平台运用资本市场的资源配置功能;通策医疗自身则“持续专注在口腔领域”。

事实上,如此寄予厚望的收购,是通策医疗从国资手中接盘而来。

在通策医疗之前,和仁科技控股股东磐源投资等就曾与国资科学城信科集团签署过协议,拟将其持有的7940万股公司股份转让给后者。

该笔交易的转让总价约10.78亿元,折合成本价为13.58元/股,相比通策医疗后来的接盘价还要高39%。

不过,协议还需满足两个条件,包括通过监管部门的经营者集中审查,和科学城信科集团取得国有资产监督管理部门的同意。

然而,协议签署后,和仁科技的股价就一路下跌,在去年4月28日低至7.85元/股,相比转让成本价下跌超四成。

也许是出于对“国有资产流失”的担忧,“国有资产监督管理部门的同意”这个条件迟迟没有满足,这也导致了和仁科技控股方寻求与通策医疗作交易。

相比国资,通策医疗在收购时显然更加灵活,也早在去年末取得了《经营者集中反垄断审查不予禁止决定书》。

通策医疗公告

不过,临门一脚时,通策医疗却决定终止交易,把原来的雄心壮志变成一出闹剧之余,也深陷“忽悠式收购”的口诛笔伐。

“倾家荡产”的争议、仁科技以及通策医疗的业绩都大幅恶化,可能是交易告吹的关键原因。

收购争议

自宣布收购起,这笔交易就备受争议,相对于通策医疗来说,7.69亿元的交易金额并非小数目。

签订股权转让协议前,截至2022年一季度末,通策医疗账上现金为7.34亿元;到了2022年三季度末,账上现金减少至6.94亿元;此外,2021年,通策医疗归母净利润为7.03亿元。

这意味着,收购支付价格超过账面所有现金余额,超过一年净利润总额,可谓“倾家荡产”式收购,也引发市场热议。

2022年5月16日,公告后的首个交易日,通策医疗股价大跌7.67%;5月17日晚,上交所向通策医疗下发监管工作函。

函件中,交易所问及本次交易付款安排等情况,要求通策医疗说明本次交易现金流支出是否会对公司的生产经营、偿债能力和投资发展产生影响。

此外,通策医疗也曾召开线上会议,解释收购相关情况。对于收购的现金支出问题,当时通策医疗表示,现有业务无现金需求,通策所有医院都在贡献现金流,只有蒲公英医院需要投入资金,但需求量非常少。

不过,从财报数据看,通策医疗的经营现金流情况并不理想。

2022年前三季度,通策医疗经营现金流净额为5.12亿元,2021年同期为6.8亿元,同比下降24.71%。

分季度看,2022年一至三季度,通策医疗经营现金流净额分别为6480.21万元、1.96亿元,2.51亿元,较2021年同期均有所下滑;

2021年一至三季度经营活动产生的现金流量净额分别为1.28亿元、2.04亿元、3.48亿元。

此外,2022年中报和三季报数据显示,通策医疗的营收已几乎0增长,归母净利润同比下滑,且跌幅有所扩大。

通策医疗业绩恶化

2022年10月,通策医疗就三季度业绩接受机构调研时称,影响收入的因素包括疫情持续影响、客单价降低,尤其是三季度种植的观望达到高峰,新开设的蒲公英医院产出需要时间周期等。

业绩恶化、经营现金流承压,也就不难理解通策医疗要“倾家荡产”收购时需要更加谨慎,更要命的是,收购标的和仁科技业绩也出现恶化。

2022年前三季度,和仁科技营业收入3.03亿元,同比下滑0.98%;归母净利润0.25亿元,同比下滑29.29%。

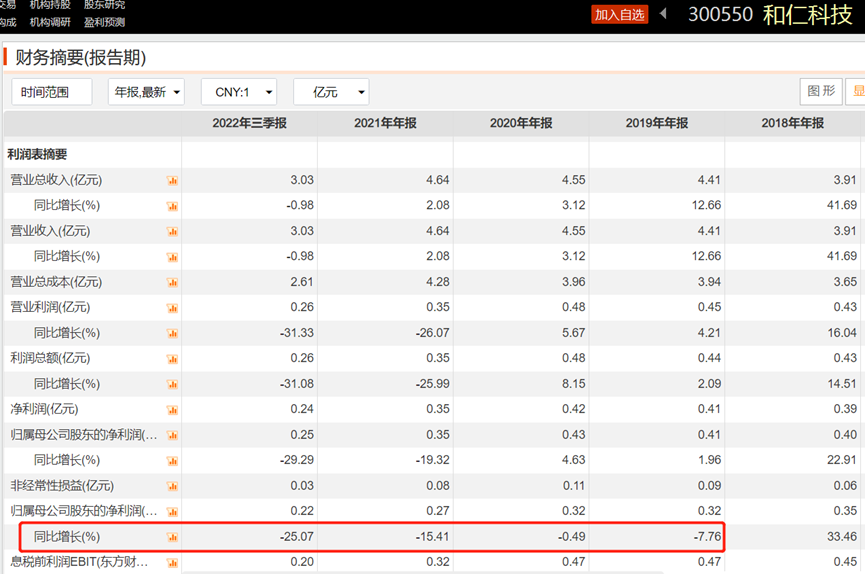

此前,2019-2021年,和仁科技扣非净利润连续三年同比负增长,跌幅分别为7.76%、0.49%、15.41%;

2022年前三季度,扣非净利润跌幅进一步扩大至25.07%。

和仁科技业绩糟糕

和仁科技业绩恶化,也意味着若按原计划的对价交易,通策医疗的收购估值将大幅上升。

原来的安排中,通策医疗拟7.69亿收购29.75%股份,和仁科技的估值约25.85亿,这个估值对应的市盈率(TTM)为103倍;

值得注意的是,这是一家扣非净利润连年下滑且跌幅不断扩大的公司,对于这种明显走下坡路的公司要给予过百倍市盈率,显然十分不合理。

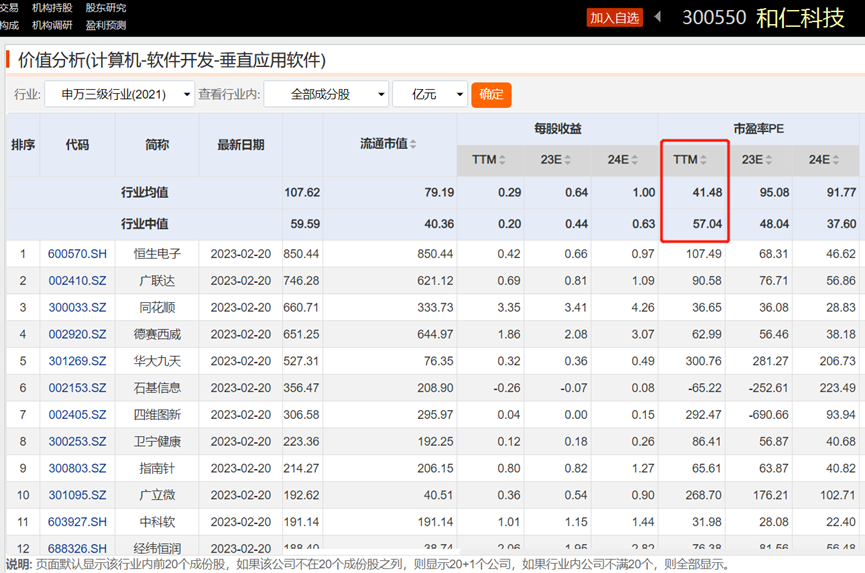

此外,过百倍的市盈率也显著高于同类型上市公司。截至2月20日收盘,和仁科技所在的申万三级行业板块中,市盈率(TTM)中位数不足60倍。

和仁科技所在板块的估值情况

自身经营情况恶化,加上标的质量也差,通策医疗不愿意再“倾家荡产”当“冤大头”,也是可以理解的。

自食苦果

由一开始的激进收购,到9个月后突然放弃,“忽悠式收购”的背后,通策医疗的公司治理问题再一次被放在聚光灯下,而这并不是通策医疗和实控人吕建明首次惹争议。

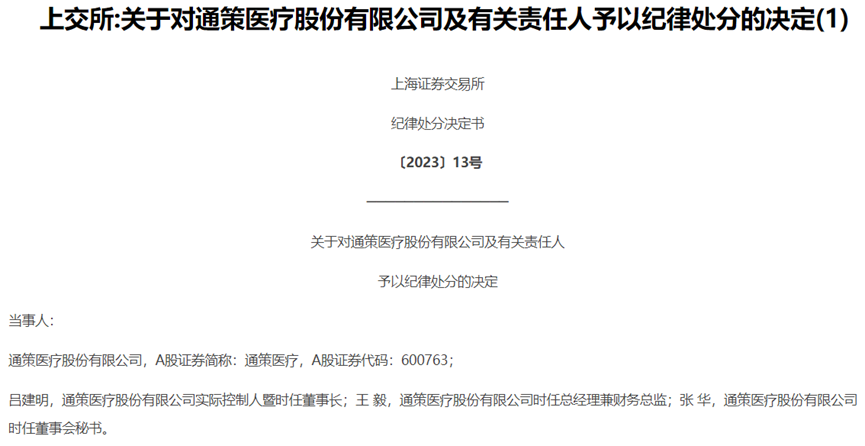

2月15日,上交所发布对通策医疗及相关责任人的纪律处分决定。

决定书显示,上交所对通策医疗实际控制人暨时任董事长吕建明予以公开谴责,对通策医疗及时任总经理兼财务总监王毅、时任董事会秘书张华予以通报批评。

上交所对吕建明等纪律处分

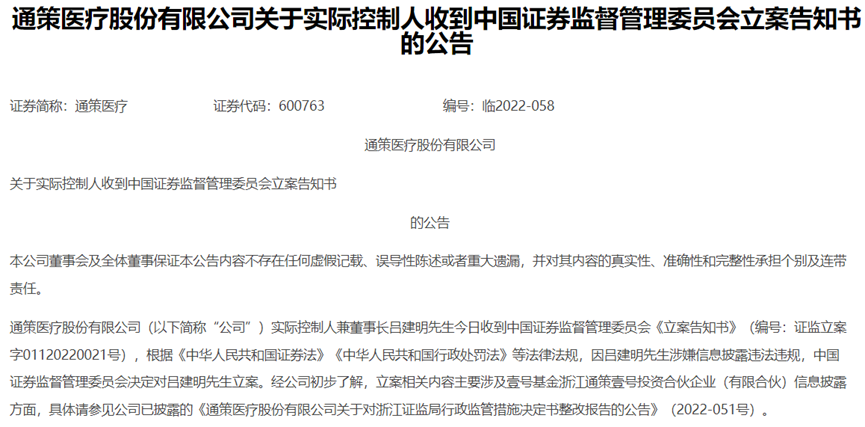

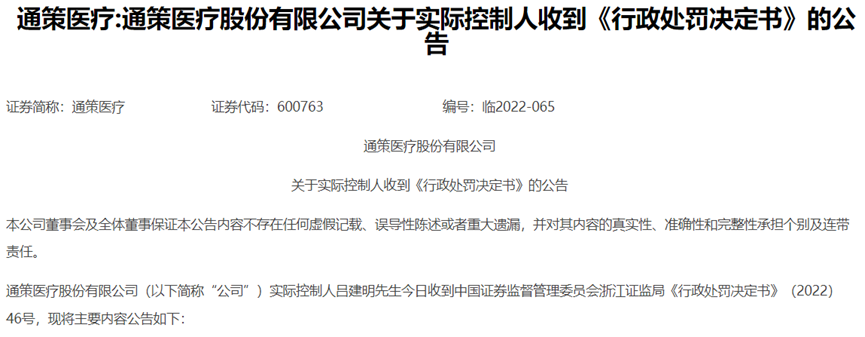

此前去年末,吕建明也被证监会立案,并收到浙江证监局《行政处罚决定书》。

吕建明被证监会立案

吕建明收浙江证监局《行政处罚决定书》

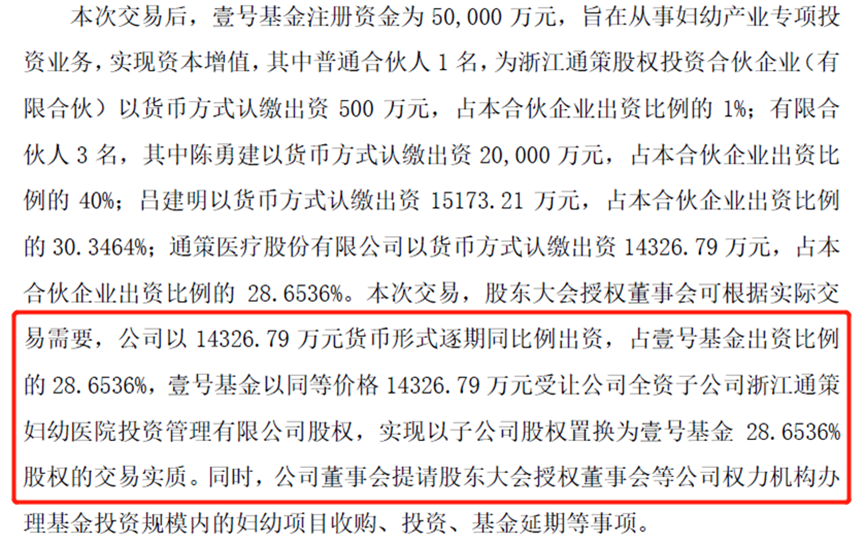

上述事项与和仁科技收购无关,与通策医疗参投“壹号基金”出资相关,涉关联交易构成非经营性资金往来、信息披露不合格等违规行为。

2021年9月,通策医疗出资参与壹号基金,用作出资的资产不是现金,而是一家全资子公司的股权,作价1.43亿元,并以此占基金28.65%的份额。

为达到“股权”出资的效果,通策医疗先向壹号基金出资1.43亿现金,占后者出资比例28.65%;随后壹号基金以同等金额1.43亿元收购通策医疗用来出资的全资子公司的股权。

这样下来,通策医疗拿到了基金份额,基金拿到了子公司的股权,实现了以“股权”出资的实质。在这过程中,一来一回的“现金”1.43亿,只是形式上的“走过场”,没有真正参与到“出资”和“收购”。

通策医疗出资壹号基金的安排

就是这个“走过场”的安排,却给了吕建明占用资金的“机会”。

通策医疗按约定向壹号基金支付了1.43亿投资款,后者马上向拟投资项目的原股东――上海存济医院有限公司和西安存济医学中心有限公司分别转账了6120万元和8200万元的收购预付款;

上述两个原股东在收到合计1.43亿的股权预付款后,在次日支付给通策集团控制的公司。

更重要的是,在穿透后,会发现壹号基金以及投资项目的原股东,实控人均是吕建明;

同时,拟投项目的质量也乏善可陈,比如前两期要支付高达1.612亿的上海存济妇幼医院项目,还处于亏损状态,2021年末的净资产仅0.11万元。

除了公司治理上的争议,吕建明自身言论也多次引起关注,例如怼股民称“他们买我们的股票是我们的耻辱”;

在回应股价下跌时,也说过“天天谈市盈率高低点的人,怎么可能理解通策的崇高理想”、“没有300、500的市盈率,又怎么配得上通策人争做世界第一的宏大愿景”等话。

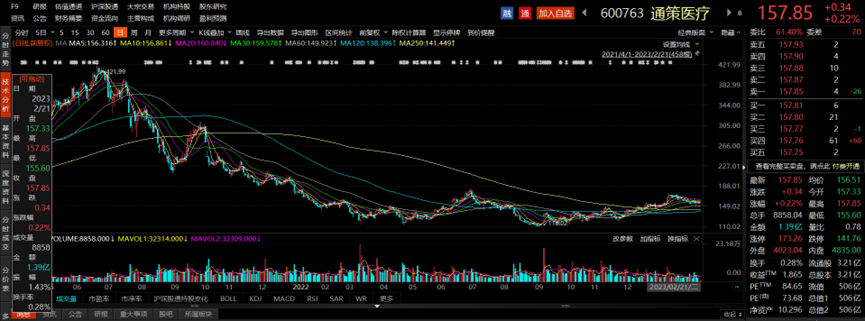

一系列争议爆发之后,通策医疗的股价也不断下滑,相比2021年中的高位,跌幅超过60%。

通策医疗股价大幅下跌

市场之所以抛弃“牙茅”通策医疗,可能是业绩恶化,也可能是集采政策下不看好前景。

但更要命的其实是通策医疗自己投机取巧的“玩火”,不论是目无法纪的“忽悠式收购”,还是实控人自视甚高的“怼天怼地”,最终酿成了如今的自食苦果。