来源 :信风公闻2022-04-08

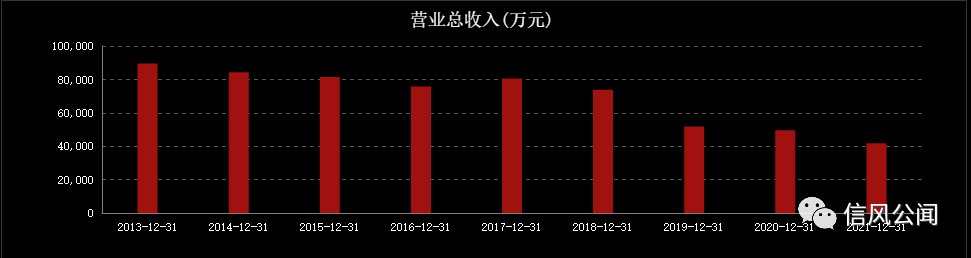

【1】公司2021年实现营业总收入4.2亿,同比下降15.7%,降幅较去年同期扩大;实现归母净利润396.1万,上年同期为-606.6万元,同比扭亏为盈;每股收益为0.03元。实现扭亏为盈。

公司2021年营业成本3.9亿,同比下降15.3%,低于营业收入15.7%的下降速度,毛利率下降0.5%。经营性现金流大幅下降67.5%至958.9万。

公司主营属于有色金属压延加工行业,是一家专业生产工业铝型材的区域性铝业深加工企业,兼营铝铸棒产品等贸易业务,采用“铝锭价格+加工费”的方式进行商品定价。分产品中“足球业务、马拉松业务、电竞业务”主营业务收入、主营业务成本大幅减少主要系常奥体育自 2021 年 5 月起不再纳入公司合并范围。

公司铝加工业务和贸易板块总体实现了平稳运行,单体企业都实现了一定的盈利。其中铝加工业务实现销售收入9,846.70万元,同比增长20.49%,实现净利润340.65万元;贸易业务实现销售收入27,592.40万元,同比减少15.19%,实现净利润137.01万元,同比增长36.21%。

【2】在铝加工方式中,挤压是最重要的加工方法之一。铝型材是通过对铝合金铸锭进行加热、挤压、表面处理等工序,生产得到的具有不同截面与表面的铝合金型材,广泛用于建筑、汽车轻量化、交通运输、自动化设备、消费电子、电信通讯等下游领域。

随着大宗商品价格持续上涨,铝价上涨到20000元/吨以上,其他生产铝合金棒的微量元素如镁、钴、硅等更是涨幅惊人,上游铝厂开始限量供货,企业暂时陷入了一种手握大量客户订单却拿不到货的窘境。

目前,我国铝型材行业普遍采取“铝锭价格+加工费”的销售定价模式,其中原材料成本主要是铝锭成本,因此铝型材企业的利润主要来源于加工费。

通常,实力雄厚的大型企业能够不断开拓新产品、新材料,保障产品质量,实现规模化经营,并获取较高的利润水平;而众多中小型企业由于缺乏核心竞争力,其毛利率普遍较低,其抗风险能力较差。

【3】风险因素

1行业风险,铝加工产业受有色金属行业周期性波动带来的不确定性影响较大,与此同时公司铝型材加工业务规模体量较小,设备工艺老化,传统产品附加值低,亟待结构调整和优化;铝铸棒贸易业务市场竞争激烈,上游供货商较为单一。

2原料价格波动风险。公司工业销售收入主要来自铝加工产品,和下游客户的定价方式是以铝锭价格加上加工费的形式来计价。当铝锭市场价格发生大幅波动时,公司原材料和产成品等或出现存货跌价风险,并加剧客户的市场观望心态,不利于稳定生产经营。

3、主营业务盈利能力薄弱风险。由于行业结构性产能过剩以及现有组织结构和技术实力的困扰,公司传统的铝型材加工和铝材贸易业务发展受限,发展瓶颈在短期内难以突破,主营业务存在市场不断萎缩、盈利能力下滑的经营风险。

4、环保政策风险。公司铝型材业务在生产过程中排放的废水、废气、废渣等在一定程度上会对周边环境造成可能的污染,如果公司采取的环保措施存在隐患或无法达标,可能会对本地区环境造成不良影响,进而受到监管部门处罚,影响正常生产经营。

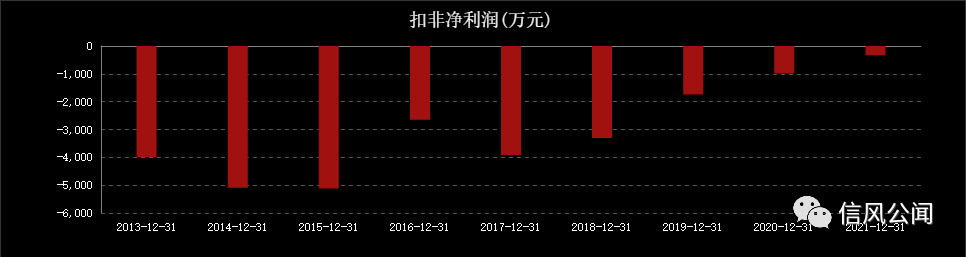

【4】十年来,公司主业收入不断萎缩,扣非净利润持续亏损,基本靠变卖资产为生,没被特别处理,更没有退市,服了you。