日前,水井坊(600779.SH)控股股东四川成都水井坊集团有限公司(以下简称“水井坊集团”)发生工商变更,公司董事长、总经理兼法定代表人由Cristina Samin Suner,变更为SUDHINDRA SHIVNEGERE RAJARAO,同时新增董事Bence Bokor。

在水井坊集团高层“大换血”之前,水井坊也在今年发生了高管变动。相关公告显示,Mark Anthony Edwards(艾恩华)提交了书面辞职报告:因个人职业生涯规划及家庭原因,决定自4月1日起辞去其担任的公司代总经理职务。彼时,艾恩华“挂帅”的时长还不足14个月。

在水井坊集团高层“大换血”之前,水井坊也在今年发生了高管变动。相关公告显示,Mark Anthony Edwards(艾恩华)提交了书面辞职报告:因个人职业生涯规划及家庭原因,决定自4月1日起辞去其担任的公司代总经理职务。彼时,艾恩华“挂帅”的时长还不足14个月。

在中国酒业智库专家欧阳千里看来,“频繁换帅”对水井坊的市场影响不大,毕竟水井坊的团队是靠机制推动,市场是靠品牌拉动。

但是,在7月14日晚,水井坊公布了其半年度业绩预告,据公告显示,公司预计上半年度的营收与净利润数据双双下滑。

销量逆势增长,收入、利润却明显下滑

公告显示,水井坊预计2025年半年度公司实现营业收入约14.98亿元,预计减少2.21亿元,同比下降12.84%;预计实现归属于母公司所有者的净利润约为1.05亿元,与上年同期相比,预计减少约1.37亿元,同比下降56.52%。

对于业绩变动的主要原因,水井坊方面解释称,2025年上半年,白酒行业整体仍处于深度调整阶段。尤其在第二季度,商务宴请和宴席等传统消费场景持续承压,市场恢复节奏放缓。在上述因素影响下,公司上半年营业收入预计同比下降,由于白酒产品毛利率较高,收入下滑对利润造成的影响更为显著。此外,春节期间总体消费表现低于预期,导致渠道库存水平高于预期,进而对春节过后几个月的发货量造成一些影响。消费疲软的趋势在第二季度进一步加剧,宴席和商务宴请等关键场景需求不振,进一步影响了去库存进程,放缓了发货恢复的节奏。

与业绩呈现的下滑态势形成反差的是,水井坊预计上半年销量同比增长超10%。公告显示,公司预计销售量与上年同期相比增加543千升,同比增加14.54%,销售量全部来自中高档酒。

酒业分析师蔡学飞认为,水井坊销量增长但业绩下滑的核心原因并非单纯的“以价换量”,而是行业深度调整期的主动战略调整。一方面,公司通过“一城一策”分级运营等精细化渠道管理加速终端动销,短期内需消化高库存导致营收承压;另一方面,其坚持高端化文化IP布局,加大如“双子星”战略品牌投入和消费者体验优化投入,虽短期费用增加,但为长期市场扩容奠定基础,可以理解为当前业绩波动是转型阵痛。

事实上,白酒行业步入调整阶段后,渠道库存始终处于高位,终端产品销售滞缓的问题逐渐显现。在此情况下,众多渠道商为求生存,纷纷采取低价抛售、跨区域串货等方式。

在这一行业乱局中,水井坊也未能幸免。以水井坊的核心大单品臻酿八号为例,在淘宝平台上,补贴过后的臻酿八号水井坊500ml52度价格仅有297元,这一价格与官方指导价428元相比,跌幅超过了30%。在京东平台上,还可以看到两瓶装臻酿八号水井坊500ml52度补贴价为586元,折合每瓶仅有293元。

在这背后,是行业内出现的低价抛货、串货等流通乱象,为此,水井坊祭出了治理“重拳”。

渠道乱象丛生,整治能否见效?

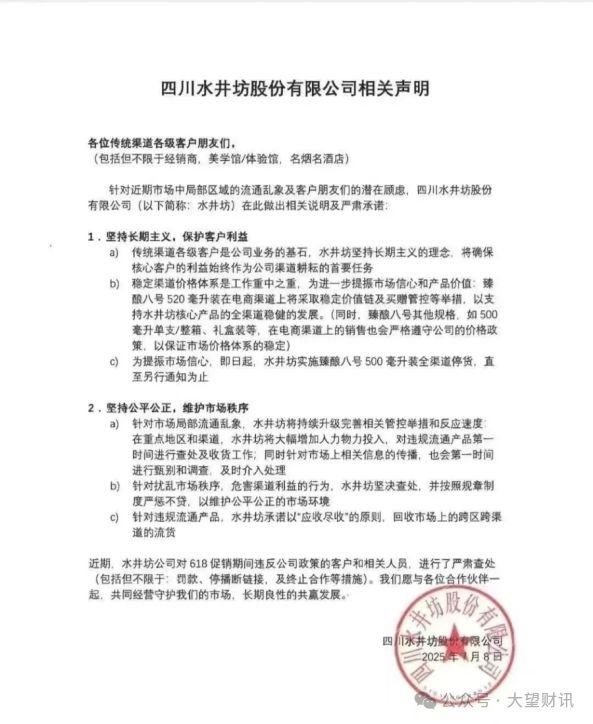

据每日经济新闻等媒体报道,7月8日,《四川水井坊股份有限公司相关声明》发布,具体内容包括“臻酿八号500毫升装全渠道停货”、“臻酿八号520毫升装在电商渠道将采取稳价值链及买赠管控等举措”。

与此同时,水井坊在7月8日的声明中还针对618促销、电商等发声,并提及流通乱象。水井坊表示,公司对618促销期间违反公司政策的客户和相关人员进行了严肃查处,包括但不限于罚款、停播断链接、终止合作等措施。

此外,水井坊指出:臻酿八号其他规格,如500毫升单支/整箱、礼盒装等,在电商渠道上的销售也会严格遵守公司的价格政策,以保证市场价格体系的稳定。

针对市场局部流通乱象,水井坊表示将持续升级完善相关管控举措和反应速度,在重点地区和渠道,水井坊将大幅增加人力物力投入,对违规流通产品第一时间进行查处及收货工作;对于扰乱市场秩序、危害渠道利益行为,严惩不贷;针对市场违规流通产品,以“应收尽收”原则,回收市场上的跨区跨渠道的流货。

蔡学飞认为,随着消费回暖及渠道库存优化,量价协同效应有望逐步释放,市场对于水井坊下半年的筑底反弹以及结构性增长依然持有乐观的态度。

不过,这并非水井坊首次宣布臻酿八号系列产品停货。据北京商报等媒体报道称,2024年10月,四川水井坊股份有限公司(以下简称"水井坊")发布《水井坊・臻酿八号系列产品停货通知》称,经公司研究决定,自10月15日起(含),暂停水井坊・臻酿八号系列的发货和接单,后续安排将另行通知。针对此次停货,水井坊方面表示,此次调整旨在优化渠道供需关系,进一步增强市场信心。

然而,水井坊的业绩虽表面呈现增长态势,实则暗藏隐忧。2024年年报显示,水井坊当年实现营业收入约52.17亿元,同比增长5.32%;实现归属于上市公司股东的净利润(以下简称“净利润”)约13.41亿元,同比增长5.69%。

水井坊表示,报告期内,公司主动规划战略升级,重新调整业务布局,持续推进科研项目投入,不断强化质量管控,深耕销售渠道等。上述各项工作的扎实推进,帮助其完成了2024年年初既定的“主营业务收入和净利润均保持增长”经营目标。

但从季度数据来看,水井坊第四季度实现营业收入约14.3亿元,同比仅增长4.7%;净利润2.2亿元,同比下降12.3%。

与此同时,水井坊的库存也带来了不小的压力。财报显示,该公司2024年的生产量13237.58千升,同比增长14.78%;但销售量却仅增长6.46%,库存量则增长了23.83%至71820.41千升。

从产品销售结构来看,2024年高档酒实现营收47.64亿元,其中销量同比增长2.73%,吨价却同比下滑0.72%;中档酒实现营收2.64亿元,同比大幅增长29.14%,销量同比增长36.11%,吨价同比下降5.12%。

在这背后,是水井坊在行业调整期面临的深层矛盾。如今,水井坊试图以停货、整治等手段破局,但从历史表现来看,单次调整难以根治行业周期与自身战略转型的叠加困境。水井坊能否在“换帅”后的新管理层带领下,真正走出“量增利减”的怪圈,仍需在渠道革新与消费信心重建中寻找答案。