来源 :慧聪化工网2025-12-22

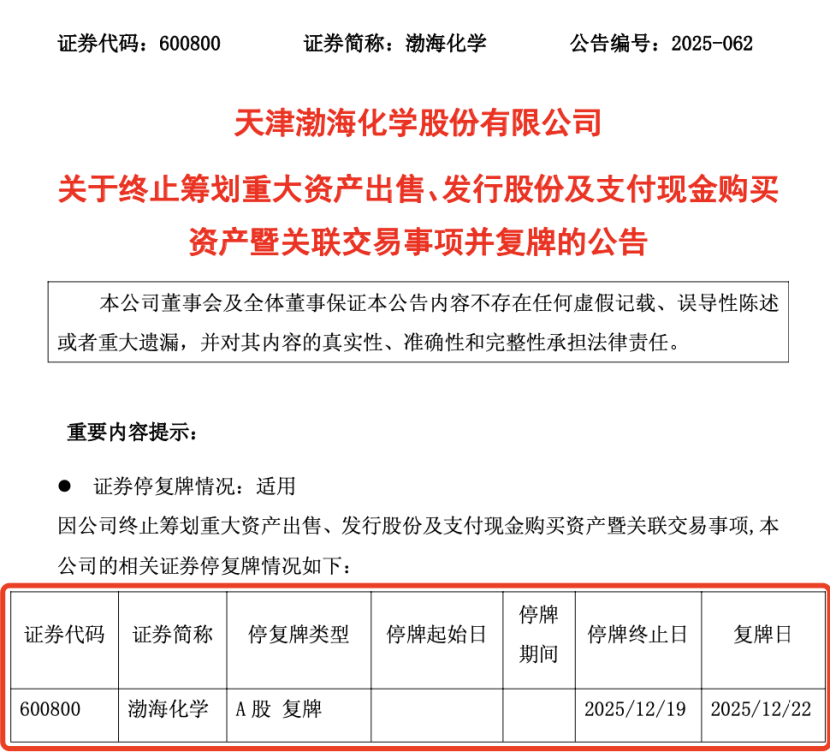

2025年12月19日晚间,渤海化学宣布终止筹划出售渤海石化100%股权、收购泰达新材控制权的重大资产重组事项。从12月5日签署《重组意向书》并随之停牌,到19日宣告终止、22日复牌,这场涉及渤海化学转型的重大资产重组事项,仅用短短两周便匆匆落幕。

重组方案与终止原因

渤海化学原计划向控股股东渤化集团出售全资子公司渤海石化100%股权,同时通过发行股份及支付现金方式收购泰达新材控制权。但因交易双方未能就部分核心条款达成一致,最终终止重组。

PDH业务持续亏损

渤海化学本次重组原旨在剥离持续亏损的丙烷脱氢制丙烯(PDH)业务,并向精细化工转型。作为一家1993年上市的老牌化工企业,其主营业务聚焦聚丙烯、环氧丙烷等基础化工产品,核心资产是全资子公司渤海石化年产60万吨的PDH(丙烷脱氢制丙烯)装置。尽管该装置采用国际先进工艺,但如今已沦为业绩拖累的“包袱”。数据显示,2023年至2025年前三季度,渤海化学归母净利润连续亏损,累计亏损超17亿元;其中核心子公司渤海石化2023年至2025年上半年累计亏损更是超14亿元,成为压垮渤海化学业绩的主要重量。

近年来,国内PDH产能持续扩张,目前国内总产能已超过2300万吨/年,行业开工率维持在七成左右,结构性产能过剩问题日益凸显。叠加中美关税政策调整影响,国内PDH企业49%依赖进口的丙烷原料成本急剧攀升,而下游丙烯价格持续低迷,导致行业盈利水平长期处于倒挂状态。

73%毛利率转型梦碎

收购泰达新材,被视为渤海化学谋求转型的动作之一。泰达新材作为国内少数能生产偏苯三酸酐(TMA)的企业,其产品广泛应用于高端绝缘材料、固化剂等领域,更是5G通信、人形机器人等高端产业所需材料的重要原料。2024年因英力士关闭TMA生产装置引发全球供应缺口,TMA价格大幅上涨,据买化塑研究院数据,2024年,国内TMA最高价格涨超50000元/吨。泰达新材净利润从2023年的4945万元飙升至6亿元,2025年上半年TMA业务毛利率更是高达73.87%。此外,泰达新材董事长主导的年产8万吨聚苯硫醚树脂(PPS)项目,进一步凸显其在高端精细化工领域的布局野心。对于深陷亏损的渤海化学而言,收购泰达新材有望快速切入高附加值赛道,重塑盈利结构。

这场重组最终夭折,核心条款未达成一致的背后,实则暗藏多重博弈。一方面,泰达新材的高盈利光环下已隐现隐忧,2025年TMA价格从年初高位快速回落,11月均价已逼近行业成本线,行业平均毛利率降至10%-20%,盈利的不确定性可能导致双方对估值定价产生分歧。另一方面,重组方案涉及重大资产出售与发行股份收购两部分,互为前提、不可分割,交易结构的复杂性使得股权比例、现金支付额度、业绩承诺等核心条款的协商难度陡增。此外,泰达新材背后高端项目的投入前景与风险,也可能成为双方博弈的焦点。

重组终止后,渤海化学承诺1个月内不再筹划重大资产重组,其战略转型计划暂时搁浅。从长期来看,亏损的PDH业务仍将持续拖累业绩,转型窗口持续收窄。