来源 :风研建筑建材地产新材料2024-05-04

天风建筑建材团队

Q1骨料、海外水泥贡献增量,费用增加拖累利润

核心观点

公司一季度实现扣非归母净利润1.52亿元,同比下滑35.09%

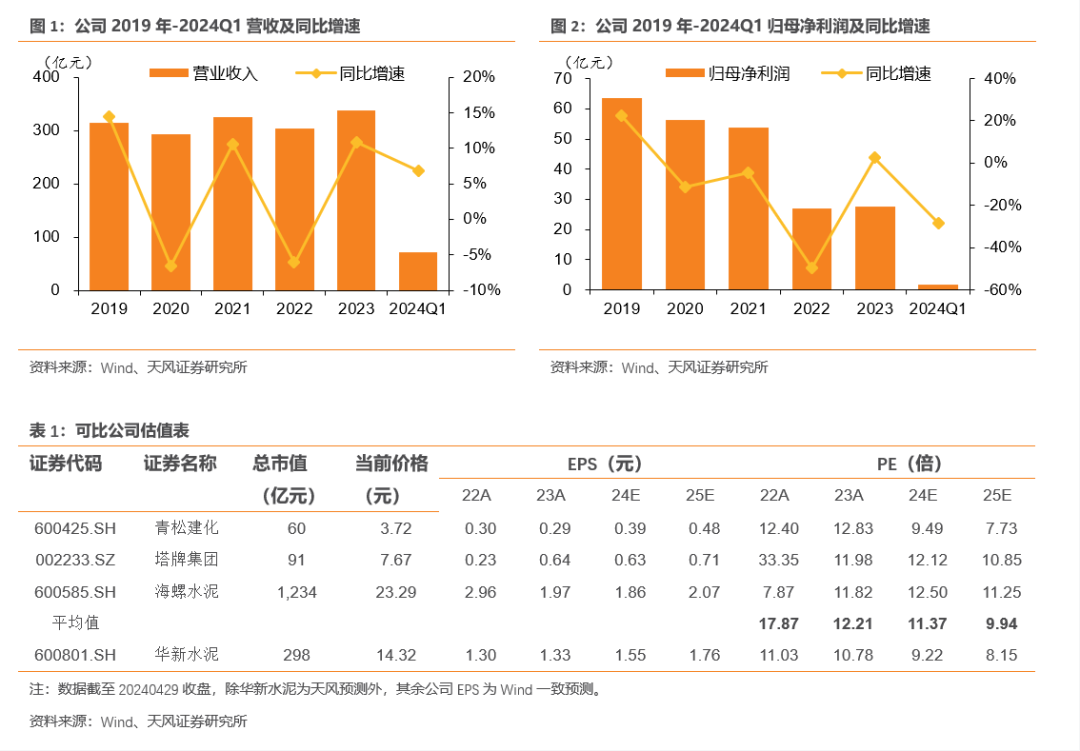

公司发布24年一季报,24Q1实现收入/归母净利润70.84/1.77亿元,同比+6.87%/-28.43%,实现扣非归母净利润1.52亿元,同比-35.09%,非经常性损益主要系计入当期损益的政府补助。

国内水泥价格下滑拖累盈利,非水泥及海外业务贡献增量

公司一季度收入同比实现小幅增长,预计主要靠海外及骨料业务收入增长带动,23年公司海外水泥年产能新增854万吨达2091万吨,同比增长69%,骨料产能同比+0.67亿吨达2.77亿吨,产能扩张带来销量增长。我们测算公司主要区域两湖、西南地区24Q1水泥均价为338/329元/吨,同比分别-92/-57元/吨,截至4月26日,两湖/西南地区水泥价格分别为330/308元,同比分别-83/-96元,价格较去年下滑较多,或为拖累利润的主要因素。公司23年非水泥毛利润占比达44.4%,同比+7.8pct,海外收入同比增长30%,占总收入比重同比+2.4pct达到16.3%,骨料等非水泥业务及海外板块已成为公司主要利润增长点。

盈利环比有所下滑,财务费用增加较多

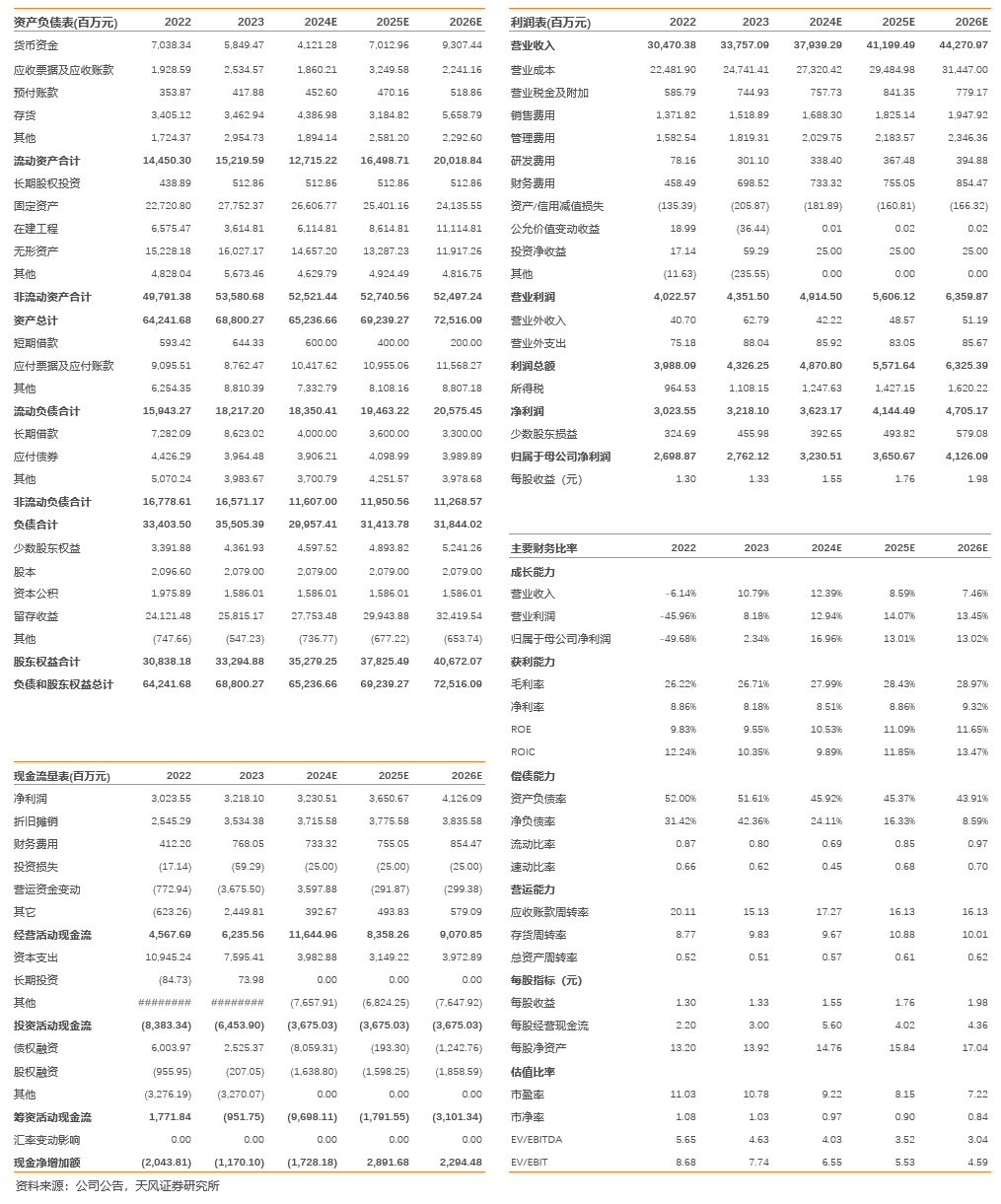

24Q1公司整体毛利率21.89%,同比/环比分别+1.66/-5.82pct。期间费用率15.14%,同比+2.32pct,其中销售/管理/研发/财务费用率同比分别-0.02/+0.50/+0.30/+1.54pct,财务费用同比增长较多对净利润形成拖累,我们推测主要系汇率变动导致公司汇兑损失较去年同期有所增加。24Q1公司实现净利率4.12%,同比/环比-0.14/-6.25pct。24Q1末资产负债率51.81%,同比-0.55pct,资本结构优化。经营性现金流净额1.07亿元,同比-2.25亿元,主要系收现比同比-4.88pct 达88.20%所致。

非水泥及海外业务前景可期,维持“买入”评级

23年公司累计现金分红11亿元,分红率达40%,对应当前股息率3.6%。在国内水泥需求下降的背景下,公司骨料、混凝土、海外业务成长性均开始兑现,我们继续看好公司中长期成长性。维持公司24-26年归母净利润预测至32.3/36.5/41.3亿元。参考可比公司,给予公司24年12倍PE,目标价18.65元,维持“买入”评级。

风险提示:水泥需求不及预期、旺季涨价不及预期、煤炭成本上涨等。

公司历年经营情况及可比公司估值

财务预测摘要

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《【天风建材鲍荣富】华新水泥24Q1点评:Q1骨料、海外水泥贡献增量,费用增加拖累利润》

对外发布时间

2024年04月30日