表面看,这是一份令人心惊的成绩单:江苏老牌国企悦达投资,2025年上半年营收同比暴跌22%。然而,翻开利润表,画风却骤然反转:归母净利润逆势大增27.6%,扣非净利润更是从去年同期亏损5700多万,奇迹般地扭亏为盈。这不是财报的印刷错误,而是一家传统巨头正在上演的一场“刮骨疗毒”式的战略转型。通过剥离旧业务、押注新能源,悦达投资正在用一份看似“分裂”的财报,讲述一个关于阵痛与新生的故事。这究竟是一场漂亮的资本运作,还是一次高风险的未来豪赌?

财报“障眼法”:营收暴跌背后的真相

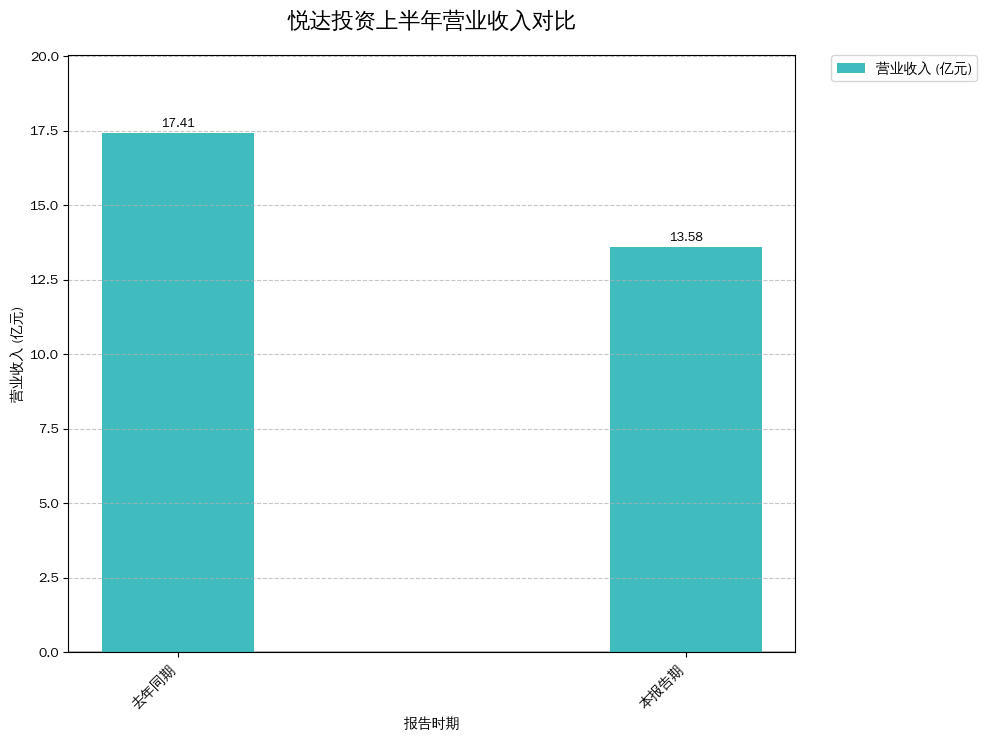

解读财报,最忌讳的就是只看表面数字。悦达投资上半年13.58亿元的营收,相比去年同期的17.41亿元,确实减少了近4个亿,降幅高达22%。对于任何一家公司而言,这都是一个危险的信号。

营收同比下降22%,主要因剥离已出表子公司收入所致。

但真相藏在细节里。财报明确指出,营收大幅下滑的主要原因,是“上年同期包含已出表悦达智行公司收入所致”。

翻译成人话就是:悦达投资去年卖掉了一家名为“悦达智行”的汽车服务子公司。今年的营收自然就不再包含这部分,直接与去年的完整数据对比,必然会出现一个巨大的缺口。这就像一个家庭去年卖掉了一套出租的房子,今年的总租金收入自然会下降,但这并不代表他们手头其他房产的租金收益在变差。

事实上,这次“瘦身”行动,恰恰是理解悦达投资当前战略的关键。通过剥离非核心或协同效应较弱的业务,公司正将资源和精力前所未有地集中到新的战场。

营收的减少并非衰退的信号,而是战略聚焦的代价。

利润从哪来?新能源扛起增长大梁

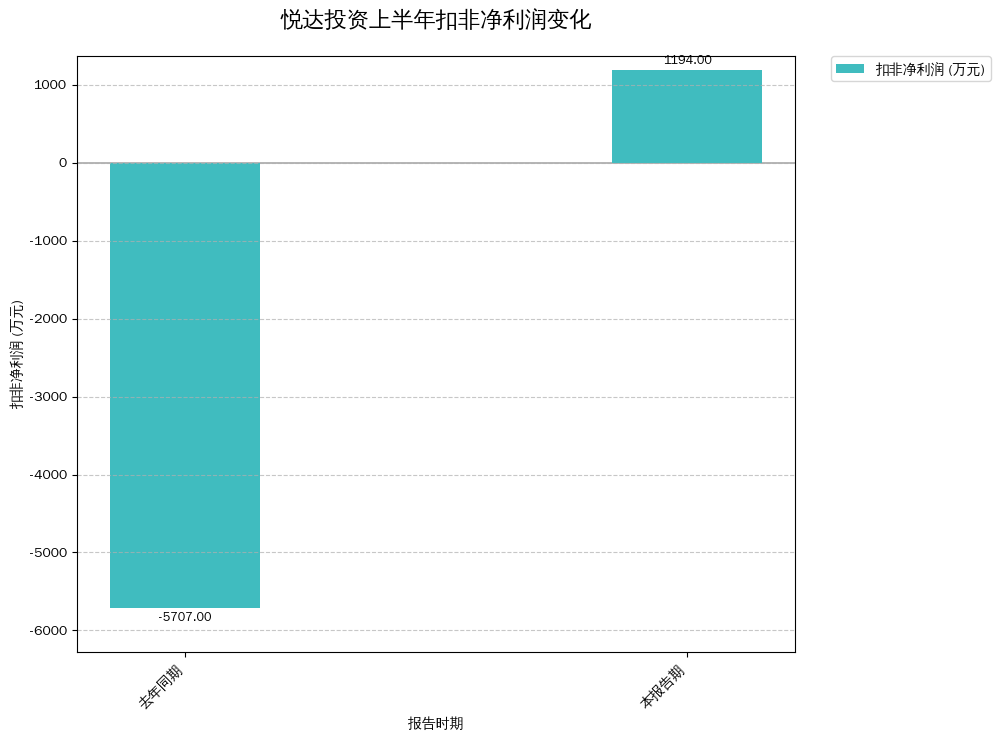

砍掉了部分收入来源,利润为何不降反升?答案就藏在公司的核心业务转型中。这份财报最亮眼的指标,莫过于扣非净利润――从-5707万元到1194万元的惊天逆转。这个指标剔除了一次性的资产处置、政府补贴等“非经常性”因素,最能反映一家公司主营业务的真实赚钱能力。

扣非净利润实现扭亏为盈,主营业务盈利能力显著改善。

它雄辩地证明:悦达投资的核心业务,在经历了去年的亏损后,已经重新回到了盈利轨道。

拉动利润增长的火车头,正是公司近年来全力押注的新能源板块。

报告期内,悦达投资的新能源布局多点开花:

?储能项目落地:首个控股建设的东台100MW/200MWh共享储能项目成功并网投运,这标志着公司从单纯的投资方,开始向建设运营一体化转型,未来将直接产生稳定的电力服务收入。

?光伏项目加速:响水150MW和70MW的“渔光互补”项目(水上发电、水下养鱼)全力推进,通过与地方国资平台合作,深挖本地丰富的风光资源。

?碳资产管理启动:控股子公司“悦达和碳”中标了国能大丰海上风电项目的CCER(国家核证自愿减排量)开发,切入前景广阔的碳交易市场。

这些动作表明,悦达投资的转型并非停留在PPT层面,而是已经转化为实实在在的项目和未来的潜在收益。当传统业务的引擎声逐渐减弱时,新能源板块正努力发出强劲的心跳。

当旧引擎的轰鸣声减弱,新动力的心跳必须足够强劲。

钱都去哪了?转型之路的“甜蜜负担”

当然,转型从来都不是一场轻松的宴席,而是一场需要持续输血的战斗。财报中同样揭示了悦达投资面临的现实压力。

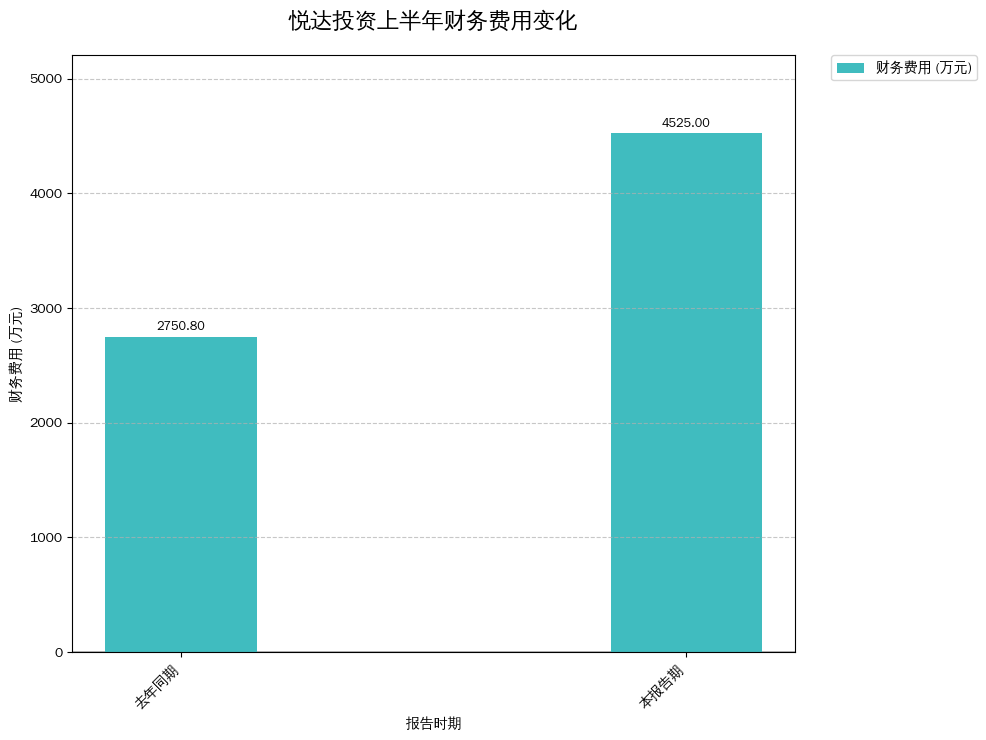

最显著的指标是财务费用,上半年达到4525万元,同比暴增64.5%。

财务费用剧增64.5%,反映新能源项目投入带来的资金压力。

财报解释为“报告期内银行贷款规模增加及在建工程项目转固后资金费用化所致”。这背后是两个关键信息:

1.借钱搞建设:为了推进上述庞大的新能源项目,悦达投资正在加大借贷规模。大规模的资本开支,必然带来利息负担的加重。

2.投资转运营:随着项目陆续建成(“转固”),原本可以计入项目成本的利息(资本化),现在必须作为费用直接体现在利润表中,侵蚀当期利润。

这是一种典型的“成长性烦恼”。公司正处于大规模投资期,将未来的希望押注在这些重资产项目上。管理层也在风险提示中坦言:“新投资的新能源、新材料等相关领域项目需要一定时间培育。”这意味着,在这些项目产生稳定现金流之前,公司将持续承受较高的财务压力。

每一个指向未来的战略投入,都在资产负债表上刻下了一笔沉重的现实债务。

巨象转身:悦达投资的未来赌局

综合来看,悦达投资2025年的这份半年报,描绘了一幅“老牌国企艰难转身”的生动图景。

它的底气在于:作为盐城市属的大型国企,背靠品牌价值超千亿的悦达集团,公司拥有进行大规模、长周期战略转型的资源和定力。

它的路径在于:坚决执行“收缩”与“聚焦”战略。收缩非核心的传统业务,将资源集中投入到符合国家“双碳”战略的新能源、新材料领域。这一路径清晰且符合宏观趋势。

它的挑战在于:执行力与时间窗口。新能源领域的竞争日趋白热化,从光伏到储能,都已是巨头林立的红海。悦达投资能否在激烈的市场竞争中,高效地将投资转化为有竞争力的产品和服务,并尽快产生正向现金流,将是其未来成败的关键。

这份财报是一个积极的信号,它证明了公司刮骨疗毒的决心和初步成效。但盈利1400万对于一个总资产百亿规模的公司来说,仅仅是一个开始。

对于悦达投资而言,真正的考验不是能否看清未来,而是在到达未来之前,能否扛住当下的阵痛。

结语:看懂“分裂”,才能看懂未来

总而言之,悦达投资这份“分裂”的财报,对投资者而言极具启发性。它提醒我们,在分析一家转型中的公司时,绝不能被单一的、尤其是历史性的数据所迷惑。

营收的下滑,可能不是衰退,而是新生前的阵痛;利润的微光,可能预示着新增长引擎已经点火。悦达投资的故事,是中国众多传统产业集团在时代浪潮下寻求自我革命的缩影。

接下来,市场将密切关注几个关键点:

1.新项目的造血能力:下半年,其并网的储能和光伏项目能否贡献可观的利润和现金流?

2.财务杠杆的控制:随着投资继续加大,公司的负债水平和利息负担能否控制在安全线内?

3.核心业务的持续性:扭亏为盈的势头能否在下半年得到延续和放大?

这场“瘦身换赛道”的赌局已经开场,悦达投资能否从一头传统重工业的“大象”,真正进化为新能源时代的“新物种”,未来的每一份财报都将是关键的验证。

免责声明:市场有风险,投资需谨慎,请读者务必基于独立判断做出决策。本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据文字由AI协助完成。原创内容版权所有,未经授权禁止转载。