来源 :YY Odin2026-03-23

摘要

2026年3月16日,东方红隧道股份高速公路封闭式基础设施证券投资基金(以下简称“东方红隧道REIT”)于上交所通过注册,为交通基础设施REITs中首单以隧道为底层资产的产品。2026年3月20日产品发布询价公告,将于2026年3月25日进行询价。下文根据注册稿信息,从原始权益人、底层资产、基金估值三方面对东方红隧道REIT投资价值进行分析。

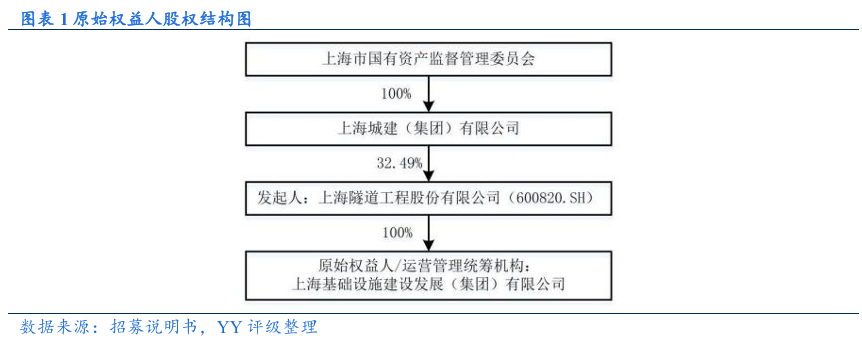

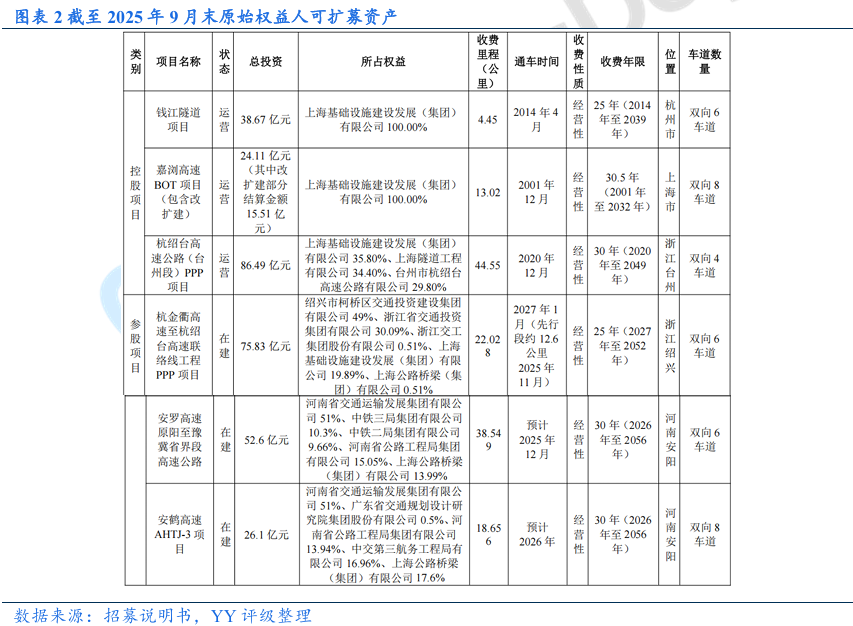

原始权益人方面,上海基建是隧道股份下属唯一基础设施投资平台,但目前可作为扩募资产的仅有2个公司控股的高速公路,隧道股份持有的同类资产也较少,基金成长空间有限。原始权益人及其同一控制下的关联方拟持有基金65.00%的份额,自持比例高。

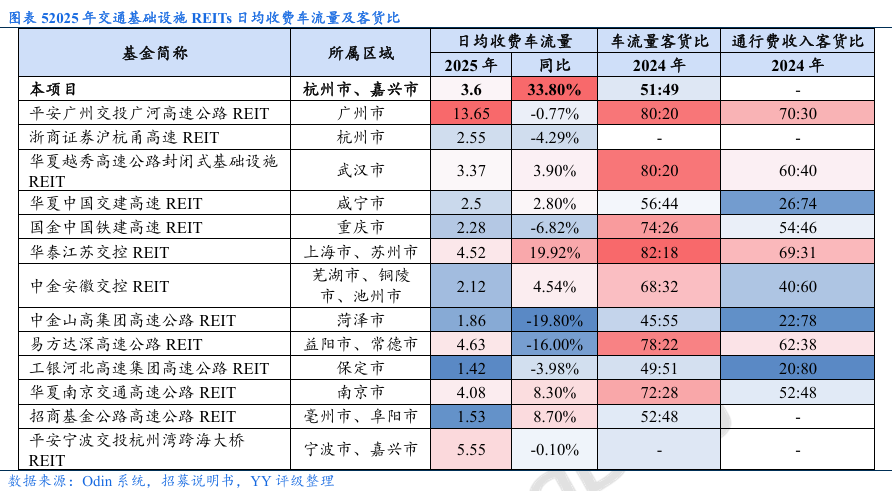

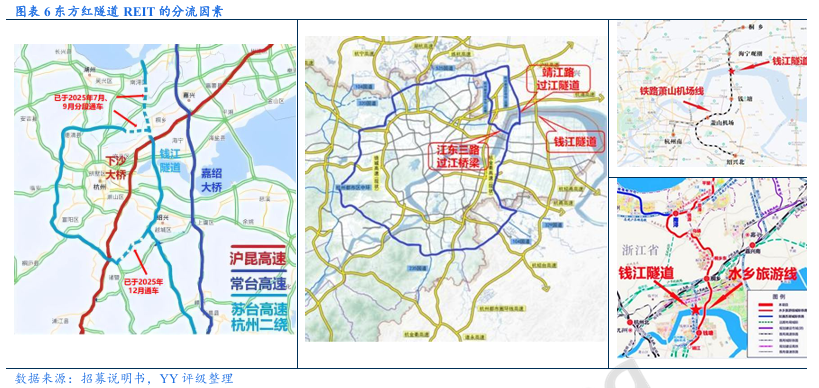

底层资产方面,东方红隧道REIT首发项目为钱江通道及接线工程钱江隧道段,区位来看,项目穿越钱塘江,链接嘉兴市和杭州市,区域经济活跃度高,且项目周边路网已逐步完善,区位条件较优越。收费单价来看,项目为按车次收费,收费级差系数与平安宁波交投杭州湾跨海大桥REIT一致,但低于国金中国铁建高速REIT。车流量方面,2023-2025年车流量持续增长,其中2025年涨幅达33.8%,主要系项目顺接路段苏台高速通车,预计顺接路段通车带来的引流效应将延续至2026年但车流量进一步大幅增长的可能性较小。车型结构方面,货车整体占比较高,但以小型货车为主,特大货车的占比较低,考虑到小型货车的收费单价与小型客车差距不大,货车流量波动对本项目通行费收入的影响相对可控。路网结构方面,规划中的杭州中环建成通车时间和竞争性道路收费期是否续期的不确定性较大,影响年份可能提前或推迟;关注未来周边道路施工对项目可能产生的影响。整体而言,东方红隧道REIT底层资产所属区位较好,路网逐步完善利好项目车流量表现,但仍需关注货车车流量波动和路网变动对项目车流量的影响。

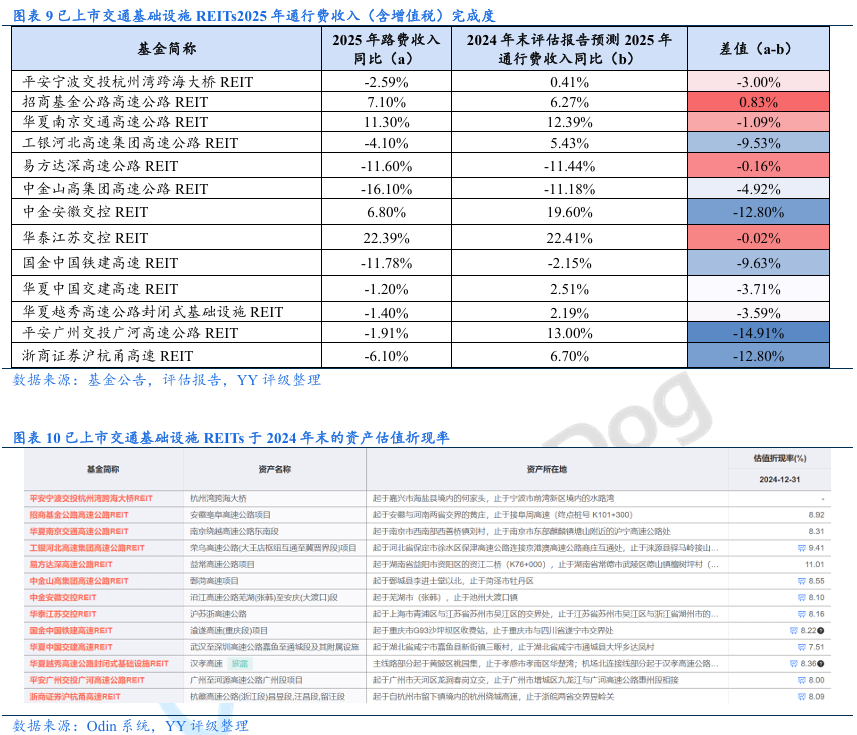

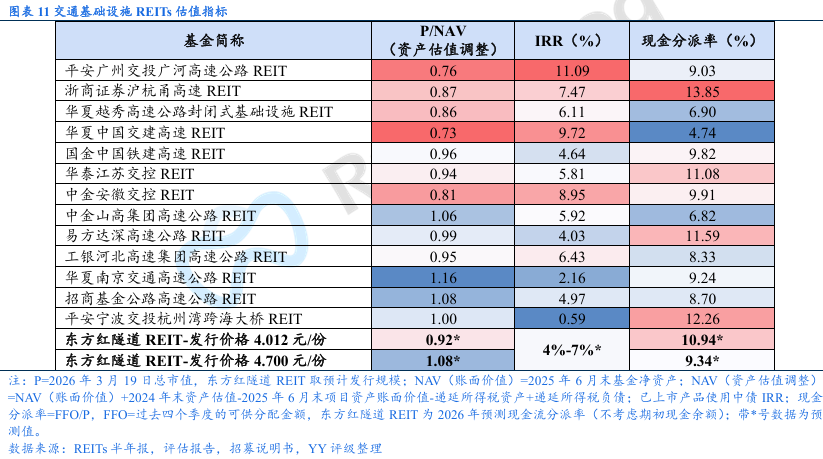

基金估值方面,以询价区间4.012元/份~4.7元/份计算,东方红隧道REIT的P/NAV为0.92~1.08,已上市交通基础设施REITs的P/NAV(资产估值调整)在0.73~1.16之间;IRR为4%~7%,已上市交通基础设施REITs的中债IRR在0.59%-11.09%之间;现金分派率为9.34%~10.94%,已上市交通基础设施REITs的现金分派率在4.74%-13.85%之间(估值测算受各项假设影响较大,结果仅供参考)。

一级打新方面,东方红隧道REIT估值倍数在交通基础设施REITs中处于中游偏上区间,若发行价格接近询价区间下限则与已上市产品之间存在一定一二级市场价差;进一步考虑到市场对交通基础设REITs的认可度较低,但平安宁波交投REIT作为首单大桥资产的首日涨幅优于同类资产,本项目作为首单隧道资产打新胜率依赖市场认可度和产品实际定价情况。长期持有方面,东方红隧道REIT预计的IRR在交通基础设施REITs中处于中游区间,需特别关注产品价格,以及周边路网变动情况、项目实际车流量表现。

目录

1.原始权益人

2.底层资产

3.基金估值

图表速览

一键查询REITs运营/财务/估值数据,审批跟踪、项目对比、估值计算……

尽在“Odin-专题-REITs专题”!