投资要点:

本篇报告解决了以下核心问题:1、公司未来核心的增长潜力:AIDC电源用兆瓦级发动机、拓展上汽体系外客户、切入新能源业务、聚焦国际化;2、公司为何具备AIDC电源用发动机赛道能力:国内少数具备大功率大排量中高速内燃机的制造商之一,拥有菱重发动机+上柴动力双产能;3、上汽红岩出表对合并报表影响:剥离亏损拖累,减亏显著,优化报表。

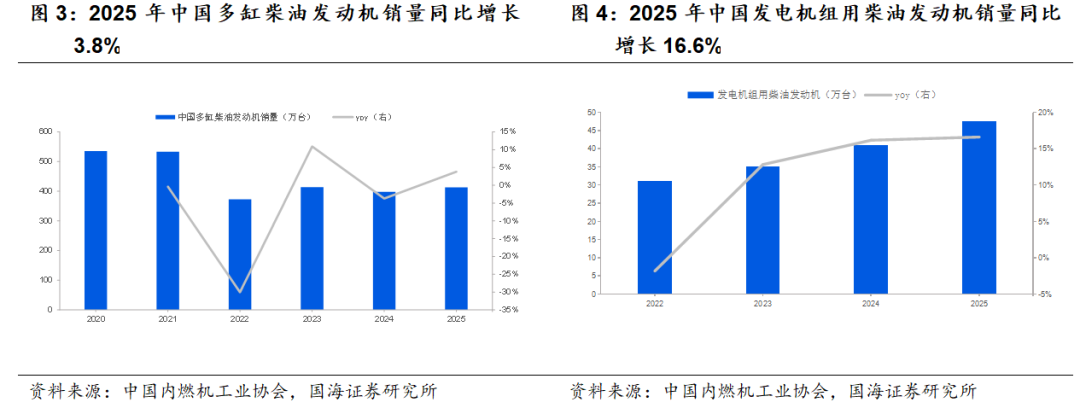

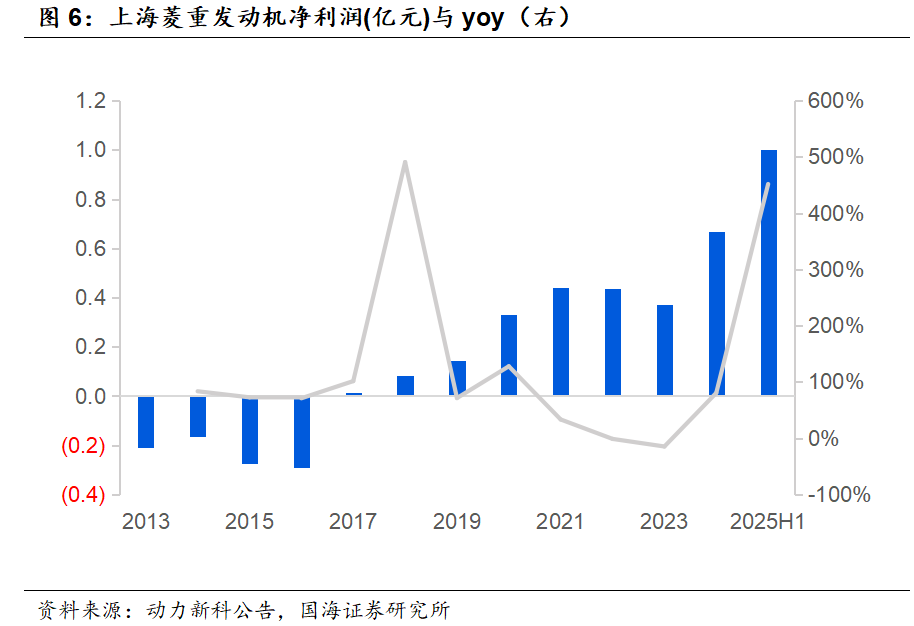

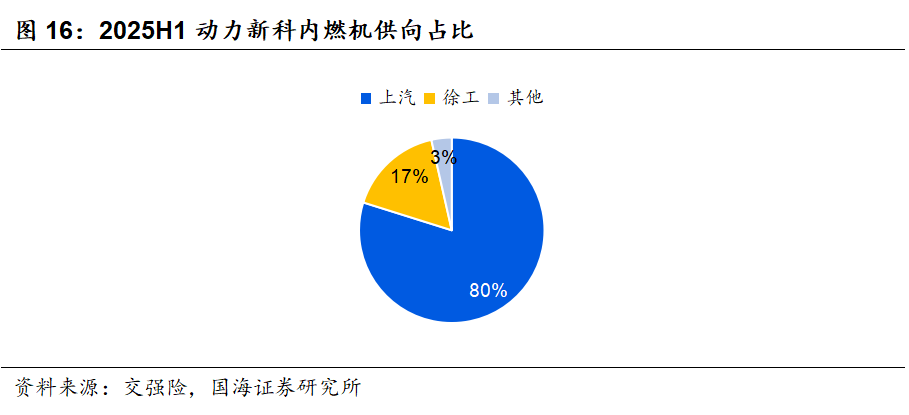

动力新科是国内具备兆瓦级能力的厂商之一,AIDC电源用发动机有望助力公司实现较快增长。AIDC 建设扩张带动高可靠电源需求上升,指向大功率发电机。AIDC电源用发动机行业壁垒较高,动力新科是国内具备能力的厂商之一。发动机平台应满足1.高功率;2.可连续满负载运行等条件,这对发动机厂商技术与产品平台提出较高要求。国内具备相关能力的国产厂商是潍柴动力、玉柴机器与动力新科(上柴动力)等。动力新科在AIDC电源用发动机业务上方向确定、空间广阔。公司拥有菱重发动机与上柴动力双品牌覆盖。菱重发动机2025年H1净利润约1亿元,2026年产量或持续快速增长。并表的上柴动力兆瓦级vk16已投产,2026年销量或明显增长,且单台盈利能力较强。菱重发动机与上柴动力的AIDC电源用兆瓦级发动机有望助力公司实现较快增长。

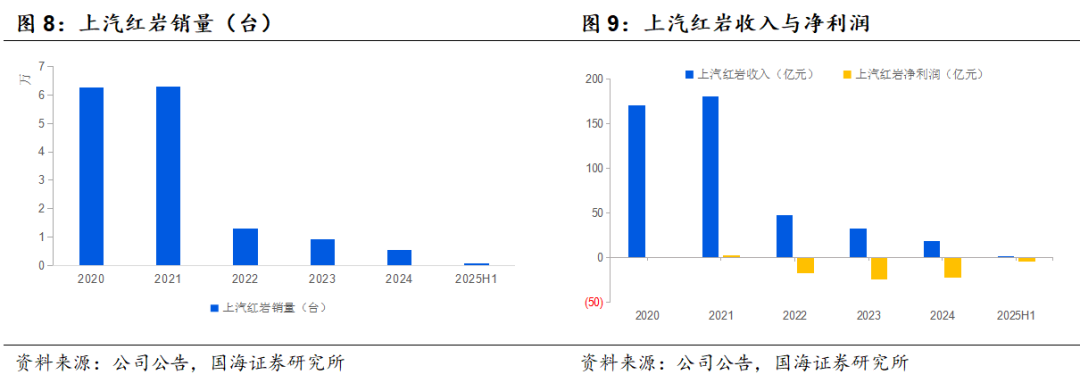

上汽红岩出表,轻装上阵。2025 年 12 月公司完成上汽红岩重整出表,持股比例从 100% 降至 14.66%,该业务不再纳入合并报表,其对公司的业绩拖累影响快速收敛。出表带来 33.67-34.67 亿元一次性股权处置收益,预计 2025 年归母净利润扭亏为盈,财务结构实现显著优化。剥离重资产、强周期的整车业务后,合并报表回归母公司以发动机为主的稳定轨道,而母公司本身具备低负债、高现金的坚实基础,合并资产负债率预计较此前大幅下降并靠拢行业合理区间,母公司 ROE 预计呈现向上拐点。

新领导层上任,向社会资源战略转型。2025年新领导班子上任,提出“十五五”战略目标,计划在2025年基础上实现销量与收入双倍增长,核心聚焦新能源与国际化两大主线,推动向社会资源战略深度转型。此前公司道路用柴油机业务长期依赖上汽集团体内配套,体外拓展有限,制约收入利润的多元化增长,新战略将打破这一局限,聚焦高附加值、技术壁垒高的细分领域突破。业务拓展方面,除深耕现有核心发动机主业外,动力电池与电驱桥等新业务方向具备广阔前景,相关产品偏向系统集成与解决方案属性,有望凭借更高的毛利率潜力成为新增长引擎;同时公司将加大体外配套比例,提升非上汽体系市场渗透,叠加供应链与制造端管理强化,持续优化产品结构与整体毛利率、经营效率,同步推进国际化布局与市场化拓展,进一步打开长期成长空间。

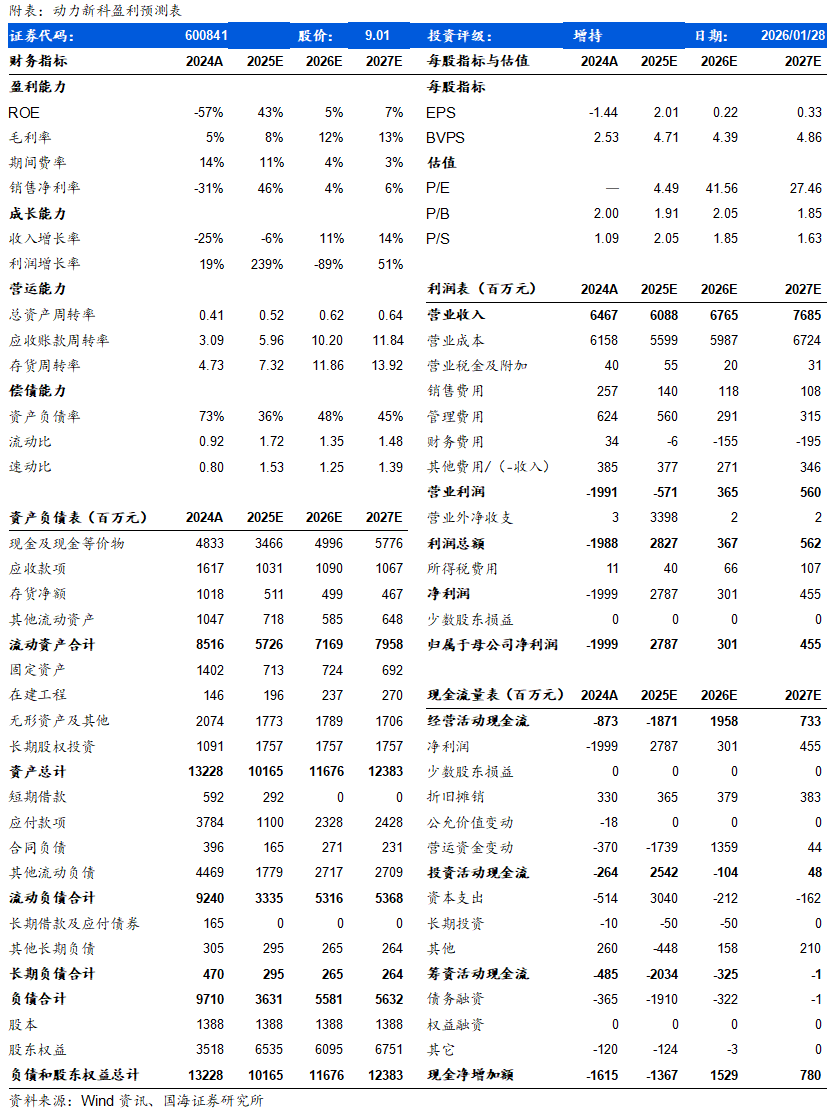

盈利预测和投资评级:1.新科动力具备AIDC电源用发动机能力,相关业务有望带动公司快速增长;2.上汽红岩出表,公司财务表现预计有显著改善;3.新领导层上任,“十五五”目标双倍增,公司有望向社会资源战略进一步转向,并优化提升产品结构与经营效率。鉴于上汽红岩2025年出表带来一次性影响,我们预计公司2025-2027年实现营业收入60.9、67.7、76.9亿元,同比增速-6%、+11%、+14%;实现归母净利润27.9、3.0、4.6亿元,同比增速+239%、-89%、+51%。EPS分别为2.01、0.22、0.33元,2025-2027年归母净利润对应当前股价的PE估值分别为4.5、41.6、27.5倍,首次覆盖,给予“增持”评级。

风险提示 1)AIDC 行业需求不及预期风险。2)社会化配套转型不及预期风险。3)动力电池、电驱桥等新业务拓展风险。4)兆瓦级发动机、海外市场等行业竞争加剧风险。5)柴油发动机行业周期、原材料价格波动等导致财务指标波动风险。6)国际化布局相关政策、汇率、竞争等风险。

内容目录

本篇报告解决了以下核心问题:

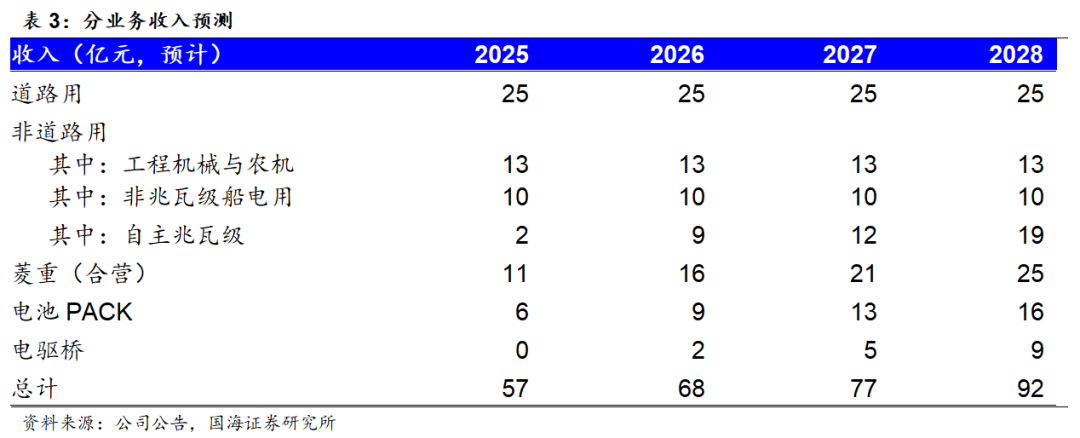

解决核心问题一:公司2026年-2028年增长潜力的主要来源。我们预计动力新科2026年-2028年增长潜力源于两大主线:一是AIDC 电源用发动机业务放量;二是新管理层推动公司战略转型,措施或包括加大非上汽体系客户拓展力度、新能源业务突破(电池PACK 已实现多车型布局及外配套批量交付,电驱桥完成客户产品开发验证)、国际化布局提速(通过海外工厂建设、服务网络完善及销售模式转型,深耕印尼、巴西等新兴市场)。

解决核心问题二:公司为何能在AIDC电源用发动机领域建立竞争优势。作为国内少数具备兆瓦级内燃发动机供应能力的厂商之一,公司产品拥有较高壁垒:双品牌布局形成产品合力,菱重发动机依托三菱重工技术积淀,而上柴动力VK系列对标国际先进水平,可覆盖兆瓦级kW机组功率需求,另外公司具备大功率天然气发动机平台能力,随着数据中心算力扩张需求释放,业务增长确定性强。

解决核心问题三:上汽红岩出表对公司合并报表的影响。上汽红岩出表为公司短期利润带来一次性积极影响:一方面剥离了整车业务的持续亏损拖累;另一方面通过一次性股权处置收益,预计推动2025 年归母净利润扭亏为盈至 27.5-28.5 亿元,同时优化合并报表结构,降低资产负债率,使公司聚焦发动机主业,为后续盈利稳定奠定基础。

1、动力新科是国内具备兆瓦级能力的厂商之一,AIDC电源用发动机有望助力公司实现较快增长

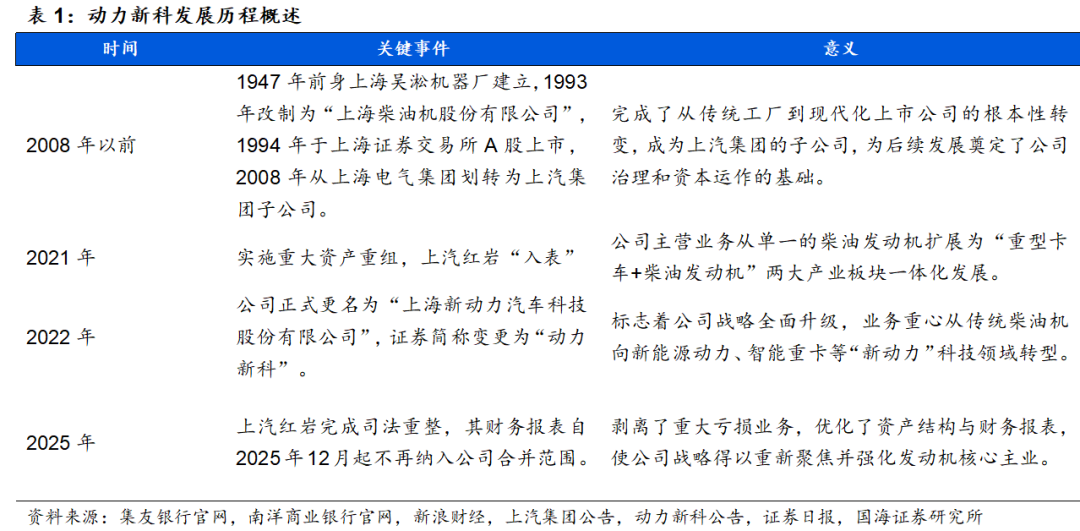

上海新动力汽车科技股份有限公司(简称动力新科)的前身可追溯至1947年创建的上海吴淞机器厂,是国内最早专业从事柴油发动机研制的企业之一。

1993年,企业改制为“上海柴油机股份有限公司”,并于次年在A股上市。2008年划归上汽集团后,公司战略定位转变为服务集团商用车板块的核心动力总成商。2021年,重大资产重组将上汽红岩纳入麾下,公司业务扩展至“整车+发动机”。2022年,公司更名为“上海新动力汽车科技股份有限公司”,彰显向新能源、智能化等“新动力”领域全面战略转型的决心。2025年12月,公司完成对上汽红岩的出表,合并报表质量得以显著改善,并将重新聚焦发动机核心主业。

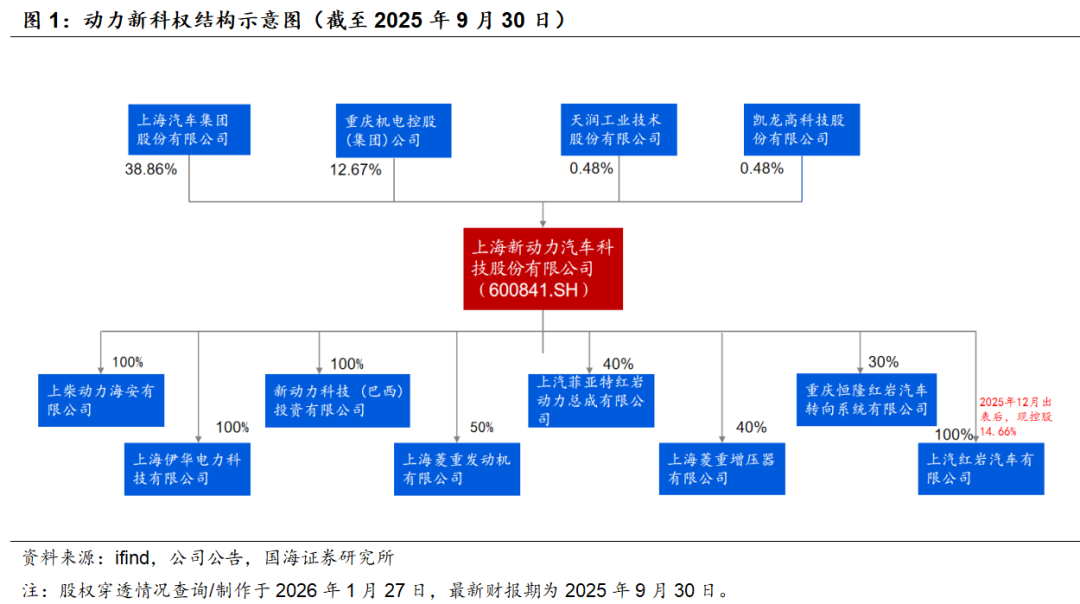

公司核心业务是内燃发动机,并正积极向新能源电驱动系统领域拓展。截至2025年9月30日,公司控股股东为上海汽车集团(持股38.86%)。重要股东包括重庆机电(间接持股12.67%)等。公司主要子公司包括100%控股的上柴动力海安、上海伊华电力科技,以及合、联营的上海菱重发动机(持股50%)、上汽菲亚特红岩动力总成(持股40%)等。公司原全资子公司上汽红岩汽车已于2025年12月完成重整,不再纳入合并报表,持股比例降至14.66%。

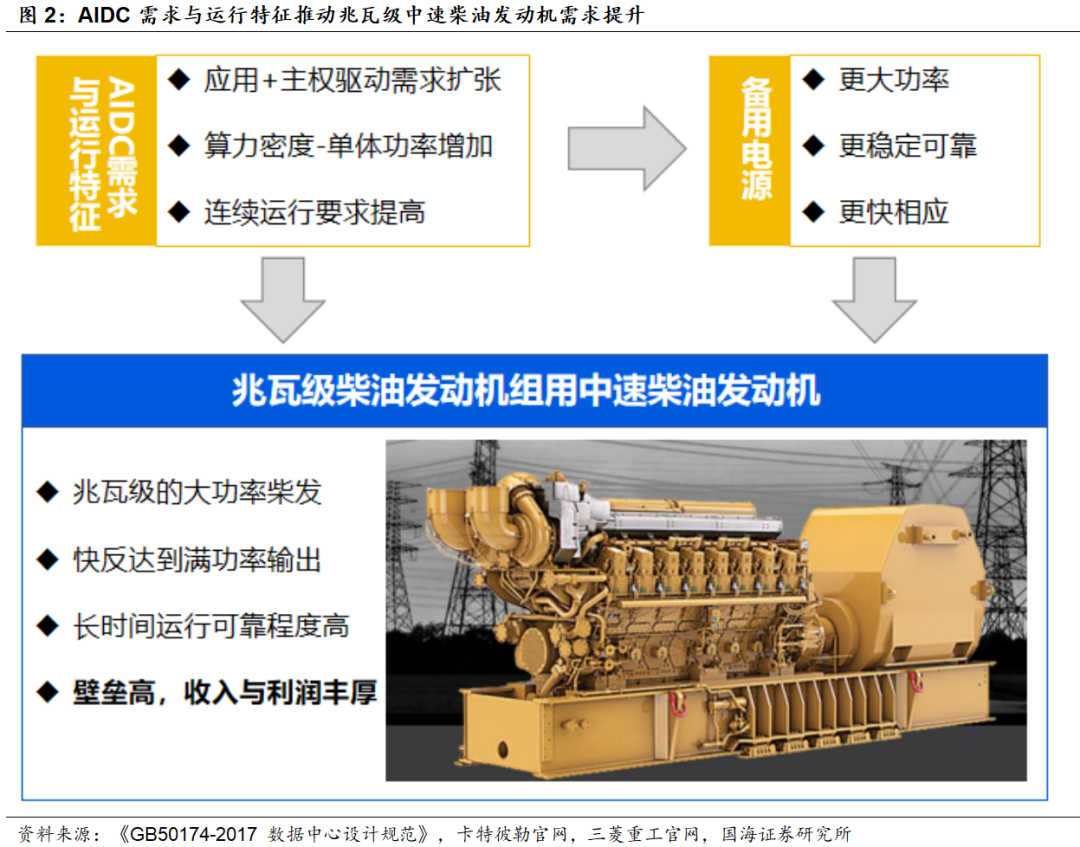

AIDC 建设扩张带动高可靠备用电源需求上升。随着人工智能训练及推理算力需求快速增长,AIDC(AI 数据中心)在单机柜功率密度、整体用电规模及连续运行要求均高于传统DC。根据《GB50174-2017 数据中心设计规范》,高等级数据中心需配置独立于市电的备用电源体系,以在电网故障或异常情况下维持负载的连续运行。工程实践中,在长时间市电中断场景下,需由备用发电系统持续供电。因此,我们认为,随着AIDC 建设规模扩大及单体功率提升,备用电源配置规模及可靠性要求同步提升,有望推动备用发电系统需求持续增长。

备用电源方案指向大功率发电机。在现有工程条件下,备用电源需同时满足大功率输出、快速启动、可连续运行及系统成熟度等要求,柴油发电机组是大中型数据中心的主流选择。AIDC备用电源多采用多台兆瓦级发电机并联运行的方案,以降低系统复杂度并提升运行稳定性。

AIDC电源用发动机行业壁垒较高,动力新科是国内具备能力的厂商之一。

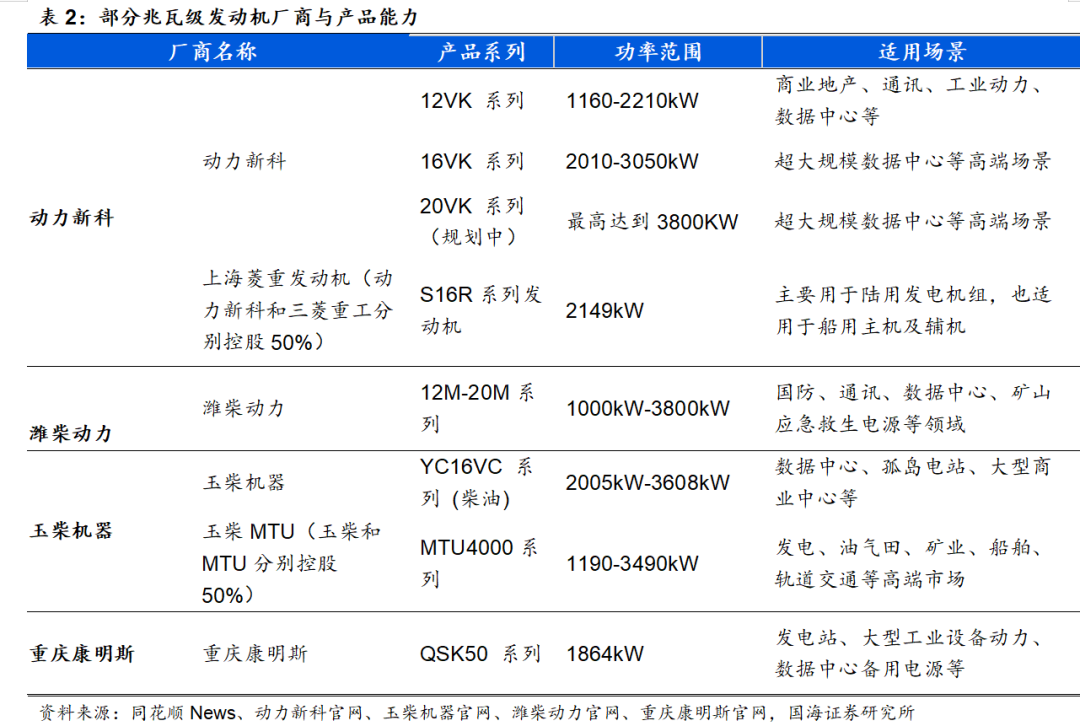

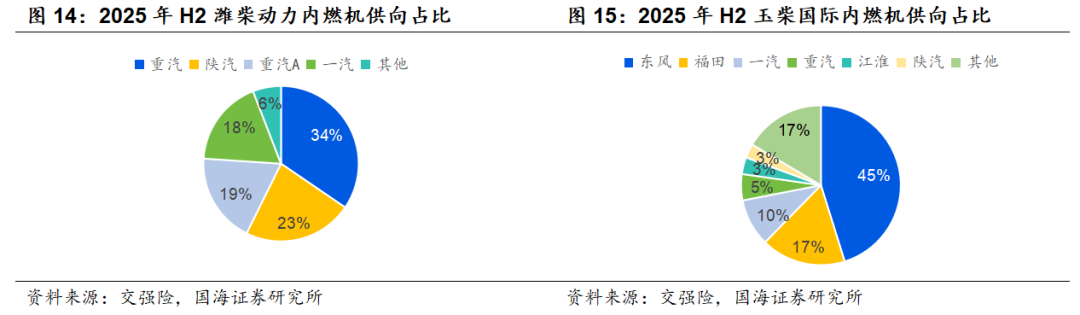

发电机用于大型备用电源/主电源场景时,其发动机平台应满足1.高功率;2.可连续满负载运行等条件,这对发动机厂商技术与产品平台提出较高要求。国内具备相关能力的国产厂商是潍柴动力、玉柴机器与动力新科(上柴动力)等。其共同点为不仅限于车用动力,同时具备大排量大功率、成熟工程平台与规模化制造能力。

动力新科在AIDC用兆瓦级中速柴油发动机业务上方向确定、空间广阔。公司拥有菱重发动机与上柴动力双品牌覆盖。菱重发动机2025H1利润约1亿元,2026年产量或持续快速增长。并表的上柴动力兆瓦级VK16已投产,2026年销量或明显增长,且单台盈利能力较强,菱重发动机与上柴动力的AIDC电源用兆瓦级内燃发动机有望助力公司实现较快增长。

2、上汽红岩出表,公司财务表现显著改善

上汽红岩在2025年12月出表,公司财务表现后续预计显著改善。

上汽红岩原为公司重要的整车协同板块,在重卡行业景气上行阶段曾对合并报表的收入与利润形成助力支撑,但在行业下行周期中,整车业务盈利深度下探,对上市公司整体盈利质量与资产负债结构形成拖累。2025年12月公司发布公告,上汽红岩完成重整,重整后公司取得上汽红岩14.66%目标股权,自2025年12月起上汽红岩不再纳入公司合并报表范围内。2026年1月15日,公司发布2025年业绩预增公告,预计2025年净利润扭亏为盈,实现归母净利润27.5-28.5亿元,主要是上汽红岩不再纳入合并范围事项产生的一次性股权处置收益约为33.67-34.67亿元。

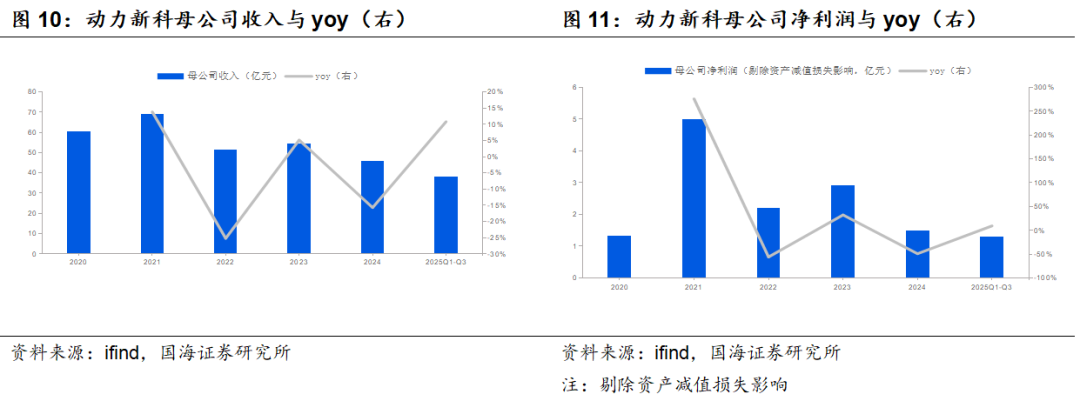

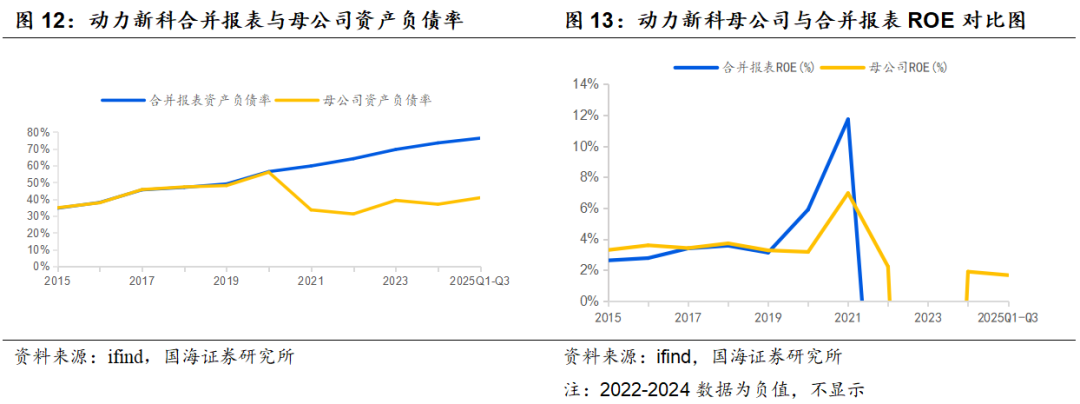

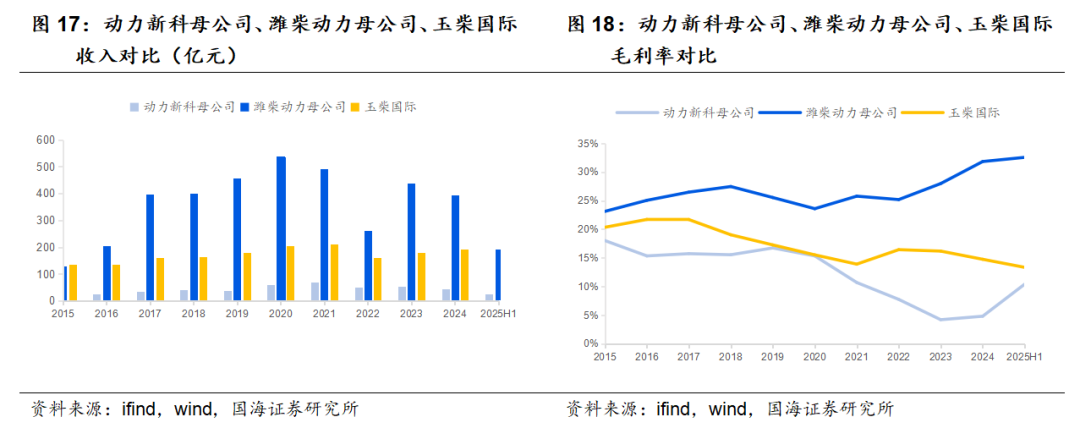

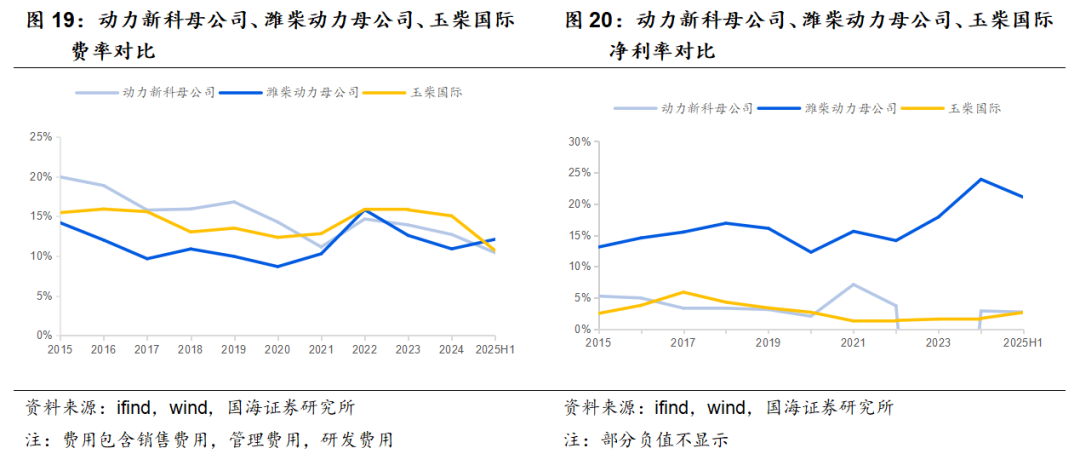

上汽红岩出表后,合并报表质量有望显著改善。一次性影响以外,合并报表有望回归母公司更稳定的盈利能力,资产负债率及有息负债水平也有望显著下降。动力新科母公司主业以柴油发动机为主,收入与利润稳定性更强。2022年至2025年前三季度,母公司净利润(剔除资产减值损失影响)稳定在1-2亿元,截至2025年第三季度末,公司拥有货币资金40.81亿元,母公司净资产65.9亿元,两倍于合并报表净资产,且母公司无有息负债(短期借款或长期借款)。上汽红岩出表后,公司合并资产负债率较此前大幅下降,母公司ROE呈现向上拐点,已逐步靠拢合理区间。

3、新领导层上任,“十五五”目标双倍增,公司有望优化提升产品结构与经营效率

新领导层上任提出聚焦新能源、国际化,“十五五”目标在2025年的基础上实现销量和收入的双倍增。新设“数智业务部”和“新能源技术部”,以“数智技术”赋能企业战略转型,适配市场与客户需求。我们认为,公司有望向社会资源战略转向,并优化提升产品结构与经营效率。

展望“十五五”,在新管理层主导下,公司战略取向有望由以集团内配套为主,逐步向更市场化、社会化资源配置转型。根据公司规划,在 2025 年基础上,未来五年整体销量与收入目标均指向较快增长,重点聚焦高附加值、技术壁垒较高的细分领域突破,并同步推进国际化布局。在产品结构方面,公司一方面有望加大体外配套比例,提升发动机及动力系统在非上汽体系内的市场渗透;另一方面积极布局动力电池、电驱桥等新业务方向,相关产品更偏系统集成与解决方案属性,具备相对更高的毛利率潜力。同时,通过压缩低效业务、强化供应链与制造端管理,公司内部经营效率和费用控制能力有望持续改善。

公司通过2026 年度第一次临时董事会决议新设“数智业务部”和“新能源技术部”,以“数智技术”赋能企业发展。依托新设的新能源技术部,深化动力电池、电驱桥等新业务布局,同时,通过数智业务部的技术赋能,叠加压缩低效业务、强化供应链与制造端管理,为“十五五”双倍增目标的实现提供坚实支撑。

4、盈利预测与评级

AIDC电源用发动机业务进入放量期,成为核心增量来源。

我们预计,AIDC电源带动的发动机需求有望在未来数年持续释放。公司在该领域已完成产品与产能布局,具备率先受益条件。一方面,菱重发动机具备成熟产品与客户基础,2026 年在下游需求增长及产能利用率提升的背景下,销量有望持续提升;另一方面,并表上柴动力的VK16 等产品有望进入放量阶段,预计2026 年销量爬坡至500台。考虑该类产品单台价值量及盈利能力显著高于传统道路用、非道路用发动机,AIDC电源用发动机业务在收入和利润端的贡献占比有望持续提升,成为公司中期业绩增长的核心驱动之一。

上汽红岩出表后,合并口径盈利质量显著改善。

我们假设上汽红岩重整及出表相关事项于2025年12月年完成后,对上市公司合并报表的负面影响有望快速收敛。随着重资产、强周期整车业务出表,公司财务结构趋于轻量化,资产负债率及资本占用明显下降,合并报表回归母公司,以发动机及动力系统业务为主的稳定轨道。2025 年业绩中包含的部分一次性处置收益不作为中长期盈利假设的核心来源,后续盈利预测主要基于主业经营改善与结构优化。

战略向社会化配套转型,产品结构与毛利率逐步优化。

在新管理层领导下,公司战略或将由逐步向更市场化、社会化资源配置转型。我们预计,公司道路用体外配套比例有望逐步提升,新能源车用动力、非道路、发电用及海外市场收入占比提高,有助于改善整体产品结构。同时,公司聚焦高附加值、技术壁垒较高的中高速多缸发动机及系统级产品,叠加制造端降本增效和费用管控措施,整体毛利率与费用率存在改善空间。盈利预测中假设公司毛利率中枢随业务结构变化呈上行趋势。

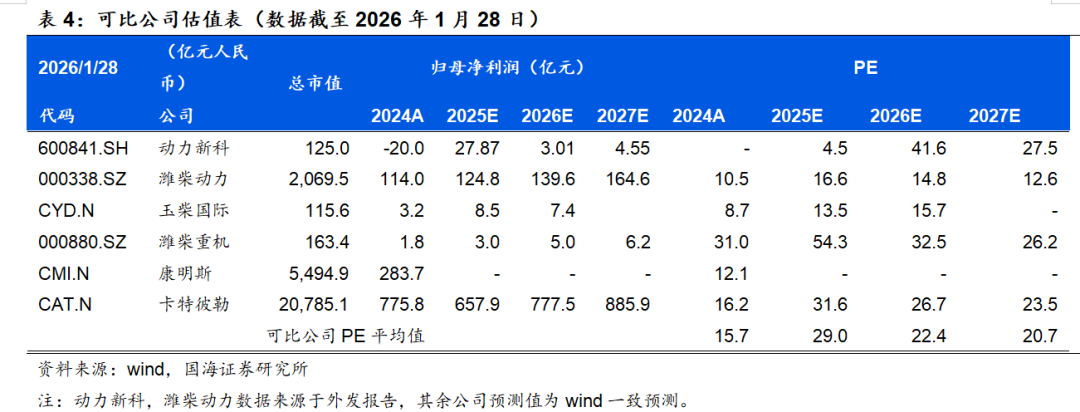

4.1、可比公司估值

我们选取同样为发动机及动力系统业务的潍柴动力、玉柴国际、潍柴重机、康明斯和卡特彼勒作为可比公司,2026年1月28日,2025年、2026年、2027年可比公司 PE 均值为29倍、22倍、21倍。我们预计新科动力未来利润中属于兆瓦级AIDC电源用发动机占比或较高,且利润增速较高,市场有望给予更高PE估值水平。

4.2、投资建议

1.新科动力具备AIDC电源用发动机能力,相关业务有望带动公司快速增长;2.上汽红岩出表,公司财务表现预计有显著改善;3.新领导层上任,“十五五”目标双倍增,公司有望向社会资源战略进一步转向,并优化提升产品结构与经营效率。鉴于上汽红岩2025年出表带来一次性影响,我们预计公司2025-2027年实现营业收入60.9、67.7、76.9亿元,同比增速-6%、+11%、+14%;实现归母净利润27.9、3.0、4.6亿元,同比增速+239%、-89%、+51%。EPS分别为2.01、0.22、0.33元,2025-2027年归母净利润对应当前股价的PE估值分别为4.5、41.6、27.5倍,首次覆盖,给予“增持”评级。

5、风险提示

1)风险提示一:AIDC 行业需求不及预期风险:若人工智能算力扩张放缓或数据中心建设节奏低于预期,将直接影响兆瓦级发动机需求,导致菱重发动机、上柴动力相关业务增长不及预测,进而拖累公司整体收入与利润弹性。

2)风险提示二:社会化配套转型不及预期风险:公司体外配套业务拓展受行业竞争、客户认证周期等因素影响,若未能顺利突破非上汽体系市场,或体外配套比例提升速度慢于预期,将影响“十五五”双倍增目标实现。

3)风险提示三:新业务拓展风险:动力电池、电驱桥等新业务处于布局初期,面临技术迭代、供应链管理及市场验证等多重挑战,若业务推进受阻或盈利能力未达预期,可能影响公司长期增长潜力。

4)风险提示四:行业竞争加剧风险:潍柴动力、玉柴国际等同业龙头在兆瓦级发动机、海外市场等领域布局深厚,若行业竞争进一步激化导致产品价格战或市场份额被挤压,将对公司毛利率及盈利稳定性造成压力。

5)风险提示五:财务指标波动风险:尽管上汽红岩出表优化了财务结构,但公司业绩仍受柴油发动机行业周期、原材料价格波动等因素影响,可能出现收入增速放缓、净利率波动等情况;同时,一次性股权处置收益后,主业盈利能否持续改善存在不确定性。6)风险提示六;国际化布局风险:公司推进国际化过程中,可能面临海外政策法规变化、汇率波动、当地市场竞争及供应链适配等风险,导致海外业务拓展进度不及预期。