来源 :畅谈汽车2026-05-06

投资要点:

动力新科公布2026年一季报。2026年第一季度公司实现营业收入15.3亿元,同比增长11.5%,实现归母净利润0.36亿元,较去年实现扭亏为盈。公司归母净利润大幅转正主要是因为公司全资子公司上汽红岩自2025年12月起不再纳入公司的合并报表范围上汽红岩出表,公司财务表现显著改善。

营收与销量实现较快增长,毛利率和费用率水平总体稳定。2026Q1母公司实现营收14.9亿元,同比增长18.4%,主要是因为公司2026Q1销售约5万台发动机,同比增长16.6%。2026Q1公司毛利率为10%,总体同比持平;公司销售/管理/研发费用率分别为1.1%/4.4%/5.1%,分别同比-0.1/-0.7/+1.1pct,总体同比持平。

归母净利润较去年母公司同比大幅提升,估计是菱重产品放量做出贡献。2026年第一季度公司实现归母净利润0.36亿元,同比去年母公司净利润增长47.1%,其中投资收益0.45亿元,同比增长119%,我们估计是重要子公司菱重利润同比显著增长。除此之外,公允价值变动损益贡献约0.1亿元。

盈利预测和投资评级

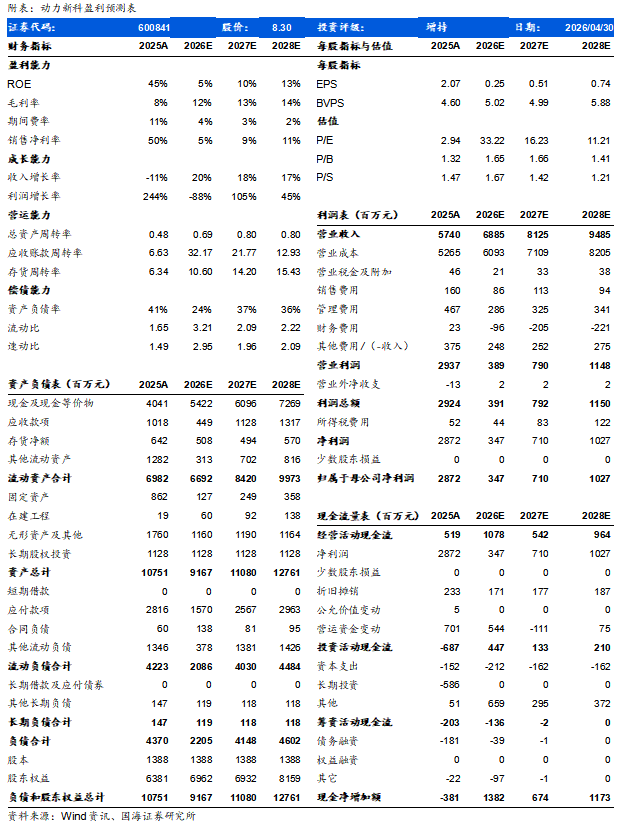

1.新科动力具备AIDC电源用发动机能力,相关业务有望带动公司快速增长;2.新领导层上任,“十五五”目标双倍增,公司有望向社会资源战略进一步转向,并优化提升产品结构与经营效率。我们预计公司2026-2028年实现营业收入68.9、81.3、94.9亿元,同比增速+20%、+18%、+17%;实现归母净利润3.5、7.1、10.3亿元,同比增速-88%、+105%、+45%。EPS分别为0.25、0.51、0.74元,2026-2028年归母净利润对应当前股价的PE估值分别为33、16、11倍,维持“增持”评级。

风险提示 1)AIDC 行业需求不及预期风险。2)社会化配套转型不及预期风险。3)动力电池、电驱桥等新业务拓展风险。4)兆瓦级发动机、海外市场等行业竞争加剧风险。5)柴油发动机行业周期、原材料价格波动等导致财务指标波动风险。6)国际化布局相关政策、汇率、竞争等风险。

动力新科-盈利预测表: