宝信软件 600845

◆核心观点

1、底蕴深厚,国内“IDC+工业软件”龙头企业。。

2、工业互联:由钢铁行业向各行业扩展,多因素驱动公司成长。

3、IDC业务:行业绝对龙头,资源整合能力无法复制。

◆投资建议

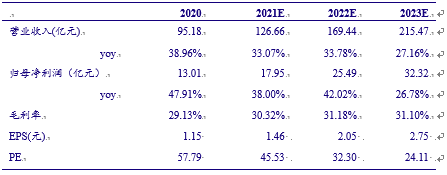

公司作为国内钢铁信息化、工业软件和IDC产业多个领域的龙头企业,有望长期受益于钢铁行业供给侧深化改革,宝武集团整合钢铁行业加速,不断赋能钢铁行业数字化转型,达成“双碳”目标。不断研发新工业软件产品,不断突破海外工业软件产品垄断的局面,逐步从钢铁行业走向千行百业。同时随着厂房建设逐步完成,IDC业务开始稳步放量,宝信依靠自身强大的成本控制,区位优势,资源卡位,行业标杆客户等多重优势,持续提升公司盈利质量和能力。我们预计宝信软件2021-2023年分别营业收入125.31/165.88/208.51亿元,实现归母净利润16.82/23.71/31.77亿元,EPS为1.46/2.05/2.75元,对应未来三年PE水平为45.53X /32.30X/24.11X。维持“推荐”评级。

◆风险提示

IDC机房建设、上架率不及预期;钢铁行业信息化推进不及预期;工业互联网业务推进速度缓慢;钢铁行业整合速度不及预期。

核心观点

底蕴深厚,国内“IDC+工业软件”龙头企业

公司是宝武集团旗下唯一上市IT企业,股权结构稳定集中,管理层激励充分。公司产品矩阵丰富,涵盖12大品类,赋能多个行业,公司当前有序推进xIn3Plat品牌下ePlat和iPlat等相关技术组件研发,完成人工智能中台首发。研发PLC软件,打破海外垄断,推动国产自主可控系统规模化和产业化。

工业互联:由钢铁行业向各行业扩展,多因素驱动公司成长

当前全球工业互联网发展尚处于初级阶段,国内工业互联网市场核心产能未来5念预计将保持20%增速成长,政策端持续加码新基建,并向“中国智造”转型。公司深耕钢铁行业,优化MES等工业软件、研发PLC产品,强化公司产品整体优势,当前公司已基本覆盖了流程类工业的生产控制和运营管理的所有环节,扩展潜力日益显现。受益于宝武集团整体数字化转型、宝武集团整合持续扩容公司业务量,公司预期2021年与宝武集团与相关子公司关联交易金额预计72.35亿元,同比增长59.32%。我们认为,公司明年相关软件收入有望维持高速增长趋势。

IDC业务:行业绝对龙头,资源整合能力无法复制

宝信IDC机房布局核心一线城市,背靠宝武集团,凭借其能耗指标、水电、区位等优势进行资产盘活,“宝之云”目前已建成4期,上架率稳定维持在90%以上,公司凭借其自身无法复制的能力,盈利能力稳居行业头部水平。预计未来3年,宝信IDC机架数量将持续提升,预计三年后机柜数量翻倍增长。

投资建议

驱动因素、关键假设及主要预测

行业层面:我国IDC供需缺口依然较大,龙头公司将长期受益行业确定性增长,元宇宙带动新一代大流量多场景高速增长,长期利好IDC产业,随着AR/VR、元宇宙生态不断完善,数据中心有望迎来新一轮高增长。上海数据中心供需缺口明显,2020年上海地区IDC市场规模达到140亿元,2014-2020年CAGR为21%,截至2019年底,上海市在用数据中心机架规模28万架,规划在建15.9万架,预计2020年可用机架35.9万架,但需求规模达45万架,仍然存在9.1万需求缺口,数据中心供需缺口过大将刺激行业加速发展。

顺应供给侧改革趋势,宝武集团不断进行快速整合,企业规模持续扩张将带来新增信息化需求。自2016年,宝钢与武钢合并组成宝武集团,其总产能跃居至全球第二,同时宝武集团更多承担国内钢铁行业整合责任,持续推动行业集中度提升。2020年,宝武集团整体钢产能达到1.15亿吨,未来随着行业集中度要求期限接近,宝武并购整合速度将持续加快。宝武集团坚持管理信息系统“集中一贯性”原则,要求所有下属子公司与集团内各企业单位系统打通融合,未来并购整合钢厂多系统将与集团打通,企业信息化建设为宝信带来新业务增量。从公司与宝武集团及集团内各子公司的关联交易来看,从2017年起,关联交易收入占全年收入比重持续增加,其增长趋势与宝武集团并购整合资源趋势基本趋同。公司预期2021年与宝武集团与相关子公司关联交易金额预计72.35亿元,同比增长59.32%,业务增长主要受公司为集团旗下子公司提供信息化和自动化解决方案。

公司深耕工业互联网多年,已逐渐成为国内深耕钢铁行业的工业互联网领军企业,目前公司卡位钢铁行业向其他领域逐步扩展,传统业务受益于宝武并购重组、钢铁信息化再升级、打破PLC软件海外垄断局面,业务发展具备高成长潜力。同时公司布局IDC产业,依靠宝武集团核心地位优势、水电能源优势、能耗指标、高上架率等无法复制的核心能力,不断开发“宝之云”品牌优势,持续拓展机柜数量。坚定看好公司多业务协同发展能力,看好公司成长。

我们将公司主营业务做出如下假设:

1.软件开发:受益于钢铁行业数智化转型,宝武集团外延的并购整个不断加码,钢铁行业集中度仍存30%左右集中空间,工业互联网平台xIn3Plat融合创新技术等不断为钢铁行业赋能,为宝武集团及各子公司实现降本增效需求。未来传统业务有望受益于整体工业互联网、智慧制造等业务的成长。根据公司2021年预计宝武集团与宝信关联交易金额72亿元,关联交易金额占软件收入比重大概在80%左右,预计2021-2023年软件开发业务收入增速将达到35%、32%、30%。随着工业互联网产品逐步放量,产品的规模效应将提升公司软件开发业务毛利率,预计未来3年,公司软件业务毛利率将保持在24-27%之间。

2.服务外包:业务收入主要来源于IDC服务中心的出租与运维。公司凭借优秀的资源优势与行业领先的能耗水平控制,稳居国内IDC行业领先位置,未来随着一线城市能耗指标,拿地等因素的限制,公司凭借无可复制的资源优势将继续提升公司IDC业务的水平。同时,宝信持续开发“宝之云”上海罗泾第五期、南京梅山数据中心、武钢大数业园,提前布局二线城市,持续突破公司成长空间。我们根据公司IDC业务每年机柜总数,按照90%上架率进行收入估计。预计2021-2023年服务外包业务增长率保持31.32%、40.52%、20.95%。IDC为公司成长性较为确定且成本较为稳定的业务,预计未来三年,公司服务外包业务将继续维持42%-45%左右。

3.系统集成业务及其他业务:该业务主要系硬件产品销售及集成类服务,占营收比重较小,存在较大波动性,且整体业务水平较低,毛利率仅为15%左右,过去业务整体成长较差,过去两年增速分别为-48.38%和-14.14%,我们预计,公司将继续深耕IDC+工业软件业务,集成与其他业务未来三年增长率保持-10%增长。预计集成及其他业务整体毛利率保持15%左右。

我们与市场不同的观点

市场认为公司核心资产IDC是重资产属性,不应享受估值溢价,我们认为,公司业务具备极高的客户粘性,随着业务的推进,护城河有望不断提高,且未来有客单价提升空间。1、工业软件类业务,公司在原有的以MES、BI、ERP为主的工业软件基础上推出了自主研发的PLC产品,有望打破海外垄断,推动国产自主可控高端控制系统的规模化、产业化发展,宝信工业软件在全国钢铁市场中占有率遥遥领先,正从钢铁行业向有色、医药、化工等其他领域延伸。宝武集团扩张企业规模将带来新增信息化需求,这部分业务粘性极强;2、IDC业务方面,因为区位优势,客户长期稳定,宝之云上架率高,销售费用较少。从宝之云一期至四期的机柜签约情况来看,公司与客户签订的合约长达10-20年,签约率实现100%,前四期上架率接近90%。长期稳定的客户订单以及较高的上架率保障了公司未来持续稳定的现金流和盈利能力。

此外,从公司与宝武集团及集团内各子公司的关联交易来看,从2017年起,关联交易收入占全年收入比重持续增加,其增长趋势与宝武集团并购整合资源趋势基本趋同。公司预期2021年与宝武集团与相关子公司关联交易金额预计72.35亿元,同比增长59.32%,业务增长主要受公司为集团旗下子公司提供信息化和自动化解决方案,我们认为,公司明年软件收入有望维持高速增长趋势。我们认为公司护城河及客户高粘性带来公司自由现金流趋向于逐年改善(2019年除外),永续价值提升带来公司短期享受估值溢价。

估值与投资建议

公司作为国内钢铁信息化、工业软件和IDC产业多个领域的龙头企业,有望长期受益于钢铁行业供给侧深化改革,宝武集团整合钢铁行业加速,不断赋能钢铁行业数字化转型,达成“双碳”目标。不断研发新工业软件产品,不断突破海外工业软件产品垄断的局面,逐步从钢铁行业走向千行百业。同时随着厂房建设逐步完成,IDC业务开始稳步放量,宝信依靠自身强大的成本控制,区位优势,资源卡位,行业标杆客户等多重优势,持续提升公司盈利质量和能力。我们预计宝信软件2021-2023年分别营业收入125.31/165.88/208.51亿元,实现归母净利润16.82/23.71/31.77亿元,EPS为1.46/2.05/2.75元,对应未来三年PE水平为45.53X /32.30X/ 24.11X。维持“推荐”评级。

主要财务指标

资料来源:中国银河证券研究院整理

股价表现的催化剂

宝武集团版图扩张、IDC大客户订单预期、IDC扩张计划预期。

主要风险因素

IDC机房建设、上架率不及预期;钢铁行业信息化推进不及预期;工业互联网业务推进速度缓慢;钢铁行业整合速度不及预期。

风险提示

IDC机房建设、上架率不及预期;钢铁行业信息化推进不及预期;工业互联网业务推进速度缓慢;钢铁行业整合速度不及预期。