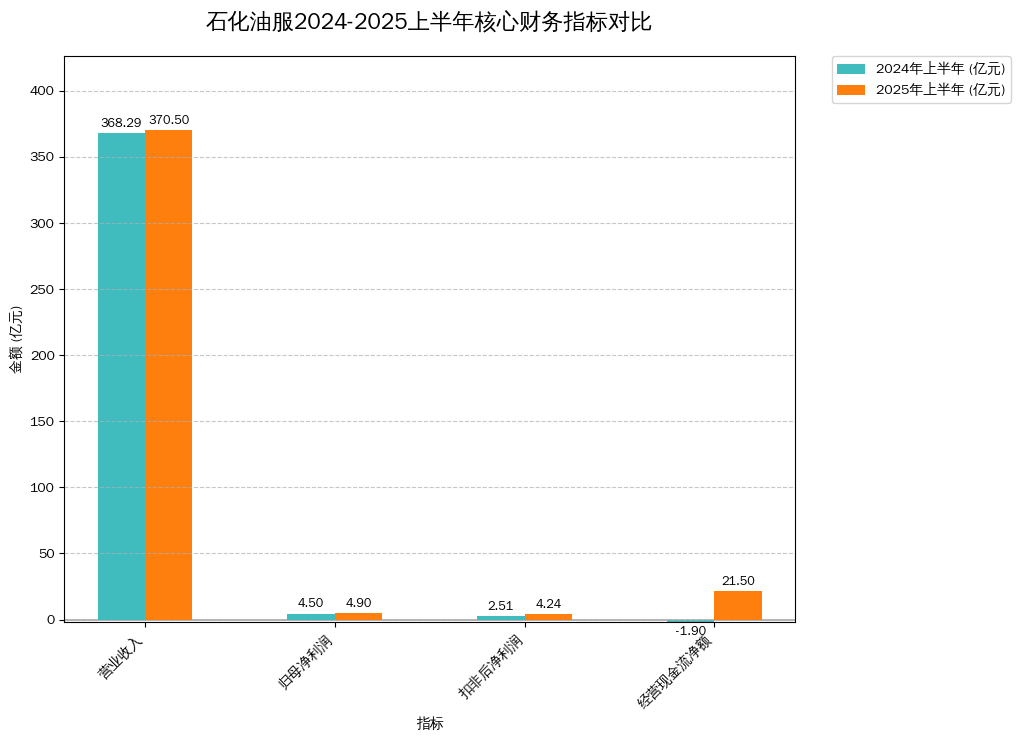

刚刚出炉的石化油服(Sinopec Oilfield Service Corp.)2025年半年报,呈现出一幅极具张力的商业图景:营业收入370.5亿元,同比微增0.6%,几乎原地踏步;但归母净利润大涨9.0%,扣非后净利润更是飙升68.8%!更惊人的是,经营现金流从去年同期的净流出1.9亿,狂飙至净流入21.5亿。在油服这个重资产、强周期的行业里,营收停滞与利润暴增的巨大反差,揭示了一家传统能源巨头正在进行一场刀刃向内的“静默革命”。这场革命的真相,远比单纯的增长数字更值得深思。

一份“拧巴”的成绩单:增长停滞下的利润奇袭

单看营收,石化油服的这份半年报甚至有些平庸。370.5亿元的收入,仅比去年同期多了2.3亿,0.6%的增速,在任何行业都难言乐观。这似乎印证了油服行业“靠天吃饭”,在国际油价回落的背景下,增长已显疲态。

然而,一旦视线穿透营收,深入利润表的核心,一幅截然不同的画卷便徐徐展开:

1.利润增长的“含金量”极高。归母净利润4.9亿元,同比增长9.0%。更关键的指标――扣除非经常性损益后的净利润,达到4.24亿元,同比暴增68.8%。这意味着,利润的增长并非来自变卖资产或政府补贴等“一次性收入”,而是其主营业务的赚钱能力实打实地得到了巨幅提升。

2.现金流的惊天逆转。去年同期,公司经营活动还在“失血”,净流出1.9亿元;而今年上半年,则强势“回血”,经营现金流净流入高达21.5亿元。这一正一负之间超过23亿元的巨大反差,是公司经营质量改善最有力的证明。同时,应收账款同比下降22.9%,回款能力显著增强。

营收增长停滞,利润却逆势飙升,现金流全面改善。这种看似“拧巴”的业绩背后,隐藏着石化油服正在发生的深刻变革:从追求规模扩张,转向了追求内生性的质量与效率。

表面的增长停滞,掩盖了内在质效的跃迁。石化油服正在用利润的“厚度”,弥补营收的“速度”。

营收增长近乎停滞,但扣非净利润和经营现金流实现爆发式增长,揭示公司经营质量显著提升。

冰与火:海外暴增72%,国内“失速”43%

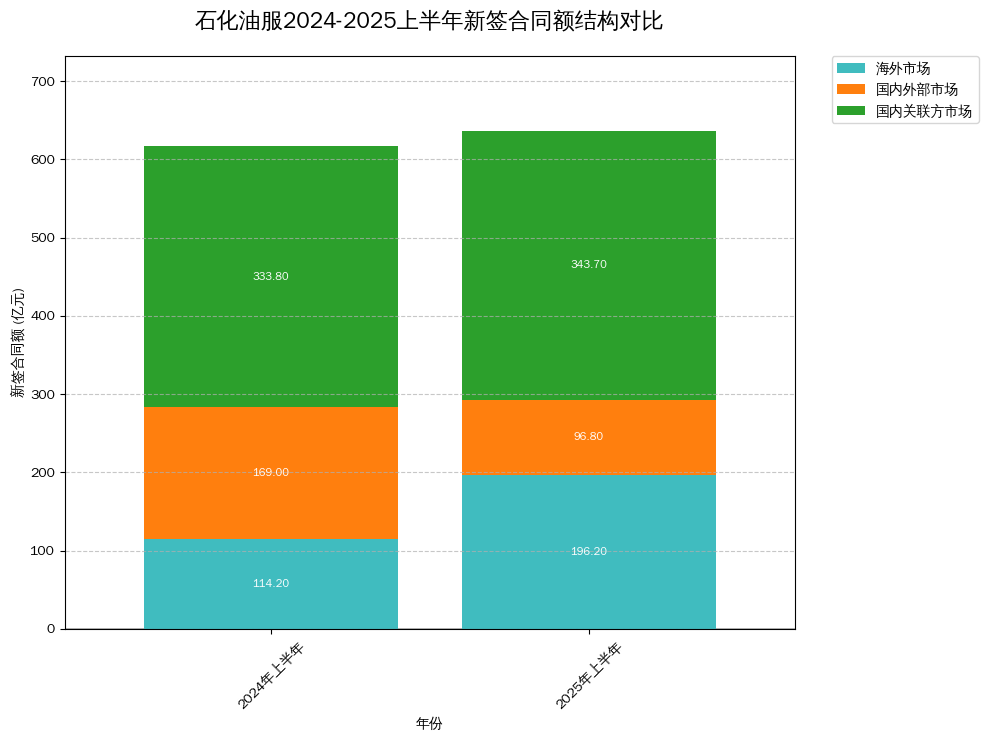

石化油服的业务结构,正在经历一场剧烈的“板块漂移”。新签合同额是衡量公司未来收入的先行指标,而这份指标,揭示了公司业务重心的“冰与火之歌”。

上半年,公司累计新签合同额636.7亿元,同比增长3.2%,创下“十三五”以来同期最好水平。但拆开来看,结构分化极其惊人:

?火焰:海外市场高歌猛进。新签合同额196.2亿元,同比暴增71.8%!在沙特、科威特、厄瓜多尔等地接连拿下大单,海外业务占比从去年的不到18%跃升至近31%。这不仅带来了收入增量,更重要的是,海外项目通常意味着更高的技术门槛和更优的利润空间。

?冰山:国内外部市场断崖式下滑。国内(非中石化集团)外部市场新签合同额96.8亿元,同比骤降42.7%。这表明在国内非关联方的市场上,竞争已趋白热化,石化油服面临巨大压力。

这种结构性的巨变,清晰地勾勒出公司的战略新航向。在国内市场增长见顶、竞争加剧的背景下,凭借技术和一体化服务的优势,大力开拓海外市场,已成为驱动增长的核心引擎。报告期内,工程建设板块收入大增19.3%,成为五大业务板块中唯一的增长亮点,这背后,正是众多大型海外项目的有力支撑。

当国内市场的“存量博弈”日趋激烈,出海寻找“增量”,已不是选择题,而是必答题。

海外市场合同额同比激增71.8%,占比大幅提升至30.8%,成为增长核心引擎,而国内外部市场则显著萎缩。

利润从哪来?一场刀刃向内的“成本革命”

如果说开拓海外市场是“开源”,那么更深刻的变革则在于“节流”。上半年利润的大幅增长,主要归功于一场彻底的、刀刃向内的成本与效率革命。

报告期内,石化油服全面推进“做优一专业、强化一业务、建好一区域、优化两资源”的改革,每一项都指向了更精益的管理和更低的成本:

?组织“瘦身”:撤销各类机构41个,压减队伍54支。这不仅是简单的裁撤,更是对组织架构的重塑,旨在减少管理层级,提升决策效率。

?成本“手术”:全面启动外委业务规范优化,推动全流程、全链条降本。通过将550个外包项目转为自营,分包、外委费用同比压降1.4亿元。同时,严控管理机构费用,非生产性费用同比压降12.8%。

?技术“赋能”:自主研发的“Idrilling(应龙)科学钻井系统”等科技创新成果,累计应用411口井,平均钻井周期缩短12.7%,机械钻速提升19.4%。技术进步直接带来了作业效率的提升和成本的降低。

这些看似枯燥的数字背后,是一家重资产巨头向管理要效益的坚定决心。它不再依赖于油价上涨带来的行业红利,而是通过内部管理的精细化,硬生生“抠”出了利润空间。

真正的利润增长,不是向市场要,而是向管理要。石化油服正在用精密的“手术刀”,替代过去粗放的“大水漫灌”。

繁荣下的隐忧:88%负债率与现金流的赛跑

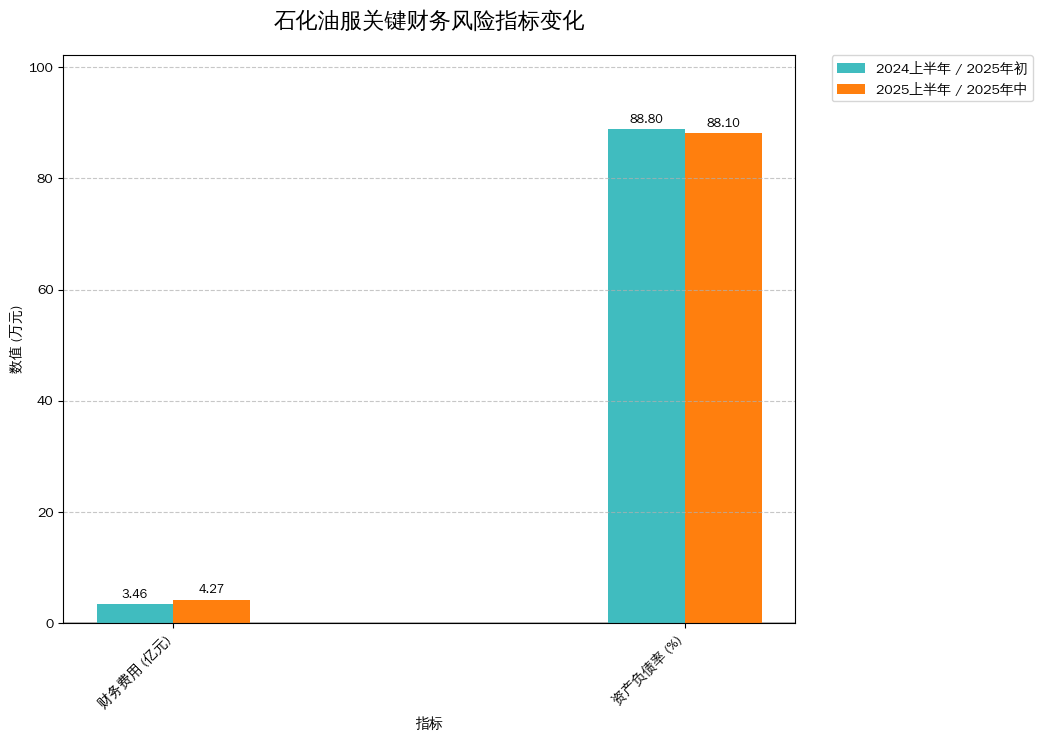

尽管利润和现金流表现亮眼,但石化油服的资产负债表上,依然悬着一把“达摩克利斯之剑”――高达88.1%的资产负债率。

这是一个不容忽视的警示信号。虽然相较于年初的88.8%略有下降,但如此高的杠杆率意味着公司经营严重依赖债务驱动,财务风险较高,利息支出侵蚀了大量利润。上半年,公司的财务费用高达4.27亿元,同比增长23.5%。

然而,好的一面是,公司已经意识到了这个问题,并且正在用强劲的现金流来应对。经营现金流的大幅改善,意味着公司“造血”能力增强,对外部融资的依赖有望降低。同时,公司还在报告期内完成了上市以来的首次A股回购并注销,累计回购2236.62万股,这既是向市场传递信心,也是提升股东回报的实际行动。

未来,石化油服的财务健康状况,将取决于一场关键的赛跑:改善后的经营现金流,能否持续跑赢庞大的债务和利息支出,并逐步推动公司进入“降杠杆”的良性循环。

现金流是企业的血液,负债是悬顶的利剑。石化油服的自我救赎,本质上是一场与时间的赛跑,看造血能力能否跑赢偿债压力。

尽管资产负债率微降,但仍处于88%以上的高位,且财务费用同比增长23.5%,高杠杆风险依然是核心挑战。

结尾:巨象转身,未来看点何在?

总体来看,石化油服2025年的半年报,展现了一家成熟的行业巨头,在外部增长空间有限的背景下,通过深度的内部改革和精准的战略聚焦(发力海外),实现了高质量的内涵式增长。

这不仅仅是一份财报,更是一个关于传统能源巨头如何在新时期“自我进化”的经典案例。它告诉我们,当市场的潮水退去,真正决定企业命运的,不是曾经跑得多快,而是肌体有多健康、管理有多精细。

展望未来,石化油服的核心看点已然清晰:

1.海外业务能否持续高增长:海外市场能否继续提供强劲的增长动力和优质的利润,是对其战略转型成果的持续考验。

2.降本增效能否成为常态:内部改革带来的利润率提升,是一次性的“阵痛红利”,还是已经内化为一种可持续的核心竞争力?

3.财务杠杆能否有效降低:强劲的现金流能否被有效利用于偿还债务、优化资本结构,将是决定公司长期估值的关键。

石化油服的“巨象转身”已经迈出了坚实而有效的一步。但前路依然挑战重重,这场深刻的自我革命,才刚刚开始。

免责声明:市场有风险,投资需谨慎,请读者务必基于独立判断做出决策。本公众号内容仅为个人对公开资料的梳理解读,不代表任何机构立场,亦不构成任何投资建议。财经信息具有时效性,本人力求但不保证所有信息绝对准确完整。部分数据文字由AI协助完成。原创内容版权所有,未经授权禁止转载。