饲料氨基酸却异军突起,成为唯一实现同比增长的核心产品。2025年一季度,该板块营收达到29.39亿元,占总营收的比重约为46.9%,同比上升6.68%。这一增长主要得益于赖氨酸的量价齐升以及苏氨酸销量的稳步增长。尤为值得一提的是,饲料氨基酸或还将直接受益于关税反制政策带来的市场机遇。

2025年4月21日,梅花生物(600873.SH)正式披露其2025年第一季度财务报告。数据显示,公司当期实现营业收入62.69亿元,较上年同期微降3.36%;归属于上市公司股东的净利润达10.19亿元,同比大幅增长35.52%;经营活动产生的现金流量净额为4.53亿元,同比激增1590.9%。

盈利改善,研发深耕

作为初代味精大王,梅花生物曾以“梅花味精”而闻名起家。然而,在过去十余年间,面对味精致癌谣言困扰以及鸡精等替代品的激烈竞争,梅花生物主动调整业务结构,缩减味精业务规模,并成功转型为国内氨基酸龙头。

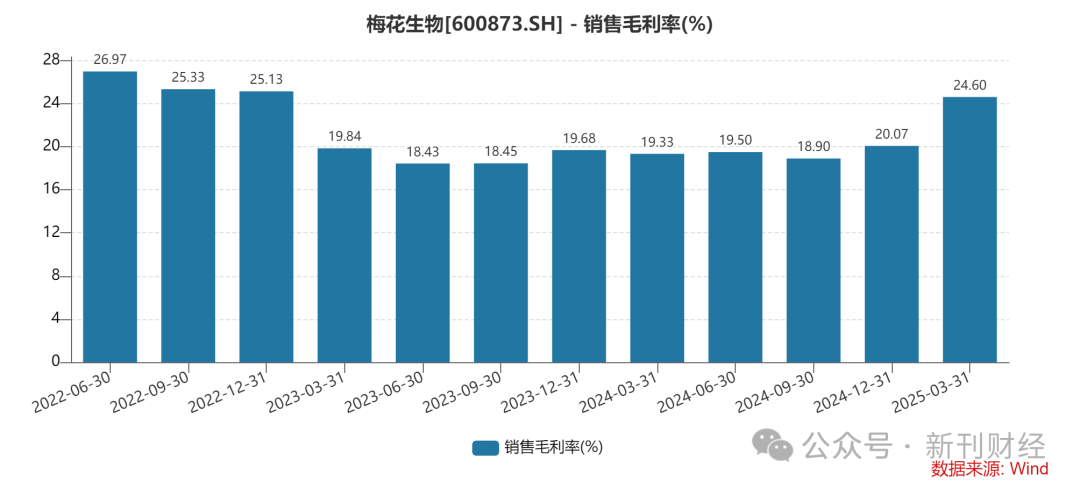

2025年一季度报的发布,为资本市场注入了一剂强心针。回顾2024年,梅花生物曾面临营收与净利润双重下滑的挑战。然而,进入2025年第一季度,尽管营收仍呈小幅下滑态势,但净利润却实现了显著增长,经营彰显韧性。从销售毛利率的变动趋势来看,2025年一季度,梅花生物的毛利率攀升至24.6%,环比上升约4.5个百分点,同比上升约5.3个百分点,几乎恢复至2022年的水平。

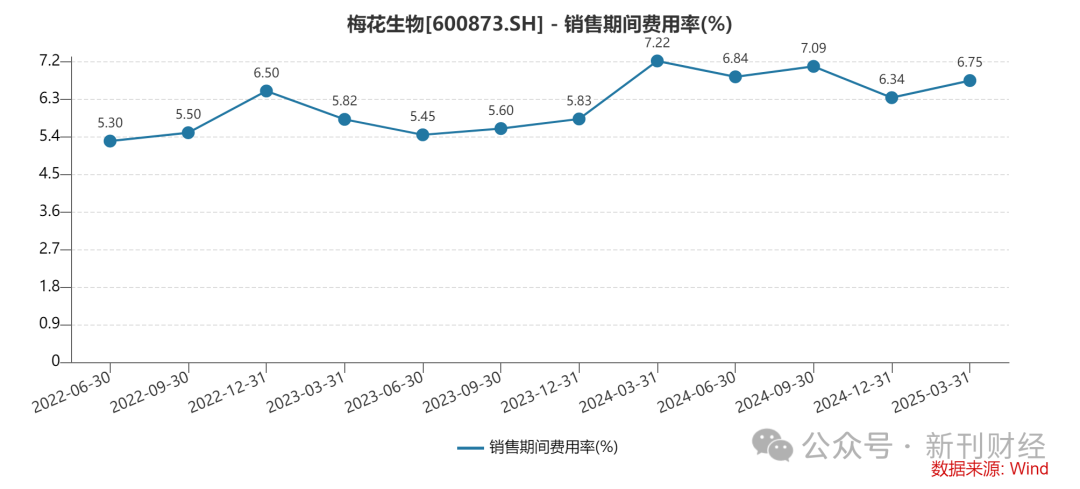

在期间费用率方面,尽管同比与环比均出现轻微上扬,但这一变化主要归因于梅花生物在研发领域的持续投入。2025年一季度,公司研发费用达到1.03亿元,同比增长13.64%。据悉,梅花生物此前已在白城等地积极布局,新建合成生物学应用中试车间,并成功构建了智能化中试平台。这些研发投入的增加,对于已经成功转型为氨基酸巨头的梅花生物而言,具有至关重要的战略意义,有助于其构建技术壁垒,提升核心竞争力。

饲料氨基酸或迎来市场机遇

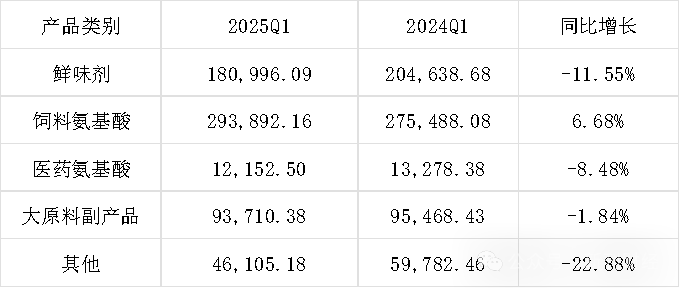

梅花生物的主营业务可细分为鲜味剂、饲料氨基酸、医药氨基酸以及大原料副产品四大核心板块。根据其2025年一季度的经营数据显示,除饲料氨基酸外,其余三大板块均呈现同比负增长态势。特别是曾作为梅花生物核心业务的鲜味剂板块,尽管销量有所上升,但受味精市场价格下滑影响,其营收同比下降了11.55%。

图1:梅花生物2024、2025年一季度经营数据对比(单位:万元)

数据来源于:梅花生物公司公告,新刊财经整理

然而,饲料氨基酸却异军突起,成为唯一实现同比增长的核心产品。2025年一季度,该板块营收达到29.39亿元,占总营收的比重约为46.9%,同比上升6.68%。这一增长主要得益于赖氨酸的量价齐升以及苏氨酸销量的稳步增长。尤为值得一提的是,饲料氨基酸或还将直接受益于关税反制政策带来的市场机遇。

据海关统计数据显示,2024年我国自美国进口粮食总量为3179.33万吨,其中大豆进口量达到2213.4万吨。氨基酸作为牲畜体内合成蛋白质的关键成分,与豆粕在功能上具有一定的替代性。因此,在加征关税导致大豆进口减少、国内豆粕价格上涨的背景下,饲料氨基酸的需求得以提升。

梅花生物股价亦随之迎来一波上涨行情。自2025年3月3日至4月21日,在不到两个月的时间内,公司股价累计涨幅约18.8%,充分反映了市场对其未来增长潜力的积极预期。

分红与回购并举,利空事件“靴子”落地

值得注意的是,梅花生物的分红政策相当慷慨。据数据统计,自上市以来,梅花生物累计实施现金分红19次,累计分红金额达120亿元,平均分红率为53.98%。2024年度梅花生物预计派发现金分红总额为17亿元(含税),根据其2024年年报所披露的信息显示,孟庆山、王爱军、何君作为梅花生物实际控制人及一致行动人,凭借其合计持有的33.34%股份,预计将获得约5.67亿元的现金分红。

除慷慨分红外,梅花生物还积极回购股份,以进一步提振投资者信心。在2024年10月12日披露的股份回购议案中,梅花生物预计回购资金总额不低于 3亿元(含),不高于 5亿元。截至2025年3月底,其已通过集中竞价交易方式已成功回购股份3571万股,占梅花生物目前股本总数的1.25%,为此支付的总金额约为3.5亿元。

但值得关注的是,近期梅花生物接连遭遇两起负面事件,对其企业声誉构成了显著影响。3月6日,梅花生物发布公告称,梅花生物、新疆梅花与山东阜丰于日前正式达成和解,根据协议,梅花生物与新疆梅花需一次性向山东阜丰支付2.33亿元人民币,以此换取阜丰集团黄原胶技术的永久使用权。

实际上,此项额外支出已预先反映在梅花生物2024年度的财务报告中。同时,黄原胶在梅花生物的产品分类中被归入“其他”类别,且“其他”类产品营收出现了22.88%的同比下滑,黄原胶对梅花生物未来业绩增长的贡献将相对有限。

3月17日晚间,梅花生物实际控制人孟庆山因涉嫌操纵证券市场罪,被廊坊市人民检察院正式提起公诉,并采取了取保候审措施。据中国证监会此前披露的详细信息,孟庆山与时任梅花生物董秘杨慧兴通过精准控制利好与利空信息的发布时机,操纵交易价格与交易量,以实现信托计划的顺利退出,并在2013年至2015年间非法获利5659万元人民币。此案件甚至因其典型性,被列为中国证监会首批指导性案例。

然而,根据梅花生物披露,孟庆山自2017年1月退休后已不在公司担任任何职务,该公诉事件并未对梅花生物的日常生产经营活动造成直接影响。

当前,随着这两起利空事件的尘埃落定,梅花生物有望卸下包袱,轻装上阵,或许能借此契机实现业绩的稳健增长。但不可忽视的是,梅花生物在内部管理与合规建设方面仍需进一步强化,以重塑市场信心,确保企业的长远稳健发展。