来源 :朝阳永续2026-02-25

1. 东方电气全年业绩预期怎么样?

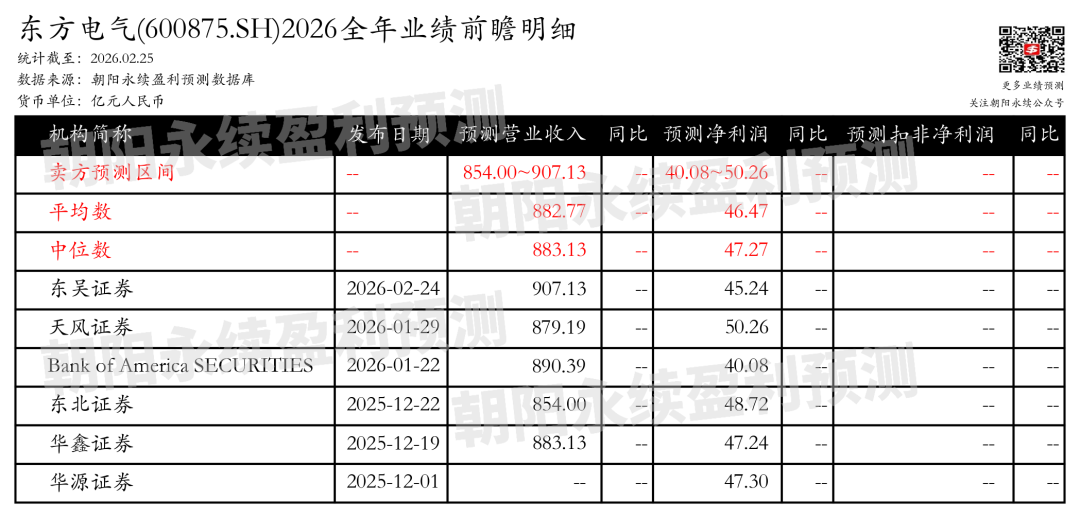

截至2026年02月25日,根据朝阳永续季度业绩前瞻数据:

预测营业收入854.00~907.13亿元;预测净利润40.08~50.26亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 东方电气最新卖方观点

东吴证券认为:东方电气作为国内发电装备领域的龙头企业,业务涵盖火电、水电、核电、燃气轮机、新能源发电等多个领域。公司业绩稳健增长,20-24年营业收入和归母净利润CAGR分别为+17%和+12%。展望未来,公司在火电、抽水蓄能和燃气轮机领域有望实现10-15%的稳健增长。特别是在燃气轮机领域,公司已具备自主可控机型,25年成功出海哈萨克斯坦,预计毛利率超30%。在水电、火电、核电领域,公司市场份额领先,订单充足,抽水蓄能业务收入有望在26-27年加速。风电业务快速发展,预计26年有望大幅减亏。公司能源装备业务有望持续增长,重型燃气轮机技术实现国产突破成功出海。

分业务来说:

1)燃气轮机业务:公司已具备G15、G50两款自主可控机型,25年成功出海哈萨克斯坦,预计毛利率超30%。随着产业链和全球售后运维体系的完善,有望加快出海步伐,切入欧洲、中东、美国等高端市场,实现燃机业务的量利双升。

2)抽水蓄能业务:公司在手订单约91亿元,一般确收周期在3-4年,预计26-27年公司抽蓄业务收入有望加速。

3)风电业务:25年新增整机装机量排名第七、海风装机量排名第五,预计26年风电业务有望大幅减亏。

天风证券认为:东方电气作为全球领先的发电设备制造商和电站工程总承包企业,已形成多元化的能源产业格局。公司近年来营收和归母净利润持续增长,2025年前三季度营收和归母净利润分别同比增长16.0%和13.0%。在燃气轮机业务方面,公司通过国际合作和自主研发,市场占有率和国产化率显著提升,预计2025年底国产化率将达到90%。自主研发的G50燃气轮机已实现海外市场突破。随着全球燃机供需缺口,中国燃机企业出海机会增加。展望“十五五”规划,公司预计新增新能源装机超2亿千瓦,风电、水电、核电和火电业务均有望维持增长态势。预计公司2025-2027年营收和归母净利润将保持稳健增长。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。