“在中国市场,奶酪行业的发展依然还处于初级阶段。奶酪与液奶、奶粉等品类相比,人均消费量还远远落后于世界平均水平,中国奶酪市场仍有极大的上升空间。”

在日前举行的中国奶酪发展高峰论坛上,蒙牛集团总裁、妙可蓝多董事长卢敏放说出了上面这段话。

确实,从过去几年来看,我国奶酪行业经历了一段黄金发展时期。

从2018年到2022年,奶酪的年均复合增速达到30%。但在最近三年,奶酪在中国市场的渗透率增速放缓,从2020年的23%增至2022年的33.5%。

不过,妙可蓝多创始人兼CEO柴琇依旧看好奶酪市场。她认为,目前中国奶酪行业已经进入2.0时代,以家庭餐桌为重要场景,以“奶酪+”休闲零食为品类拓展的时代即将到来。

但是,这家拿下“奶酪第一股”称号的妙可蓝多,并未随着消费复苏迎来业绩回暖。

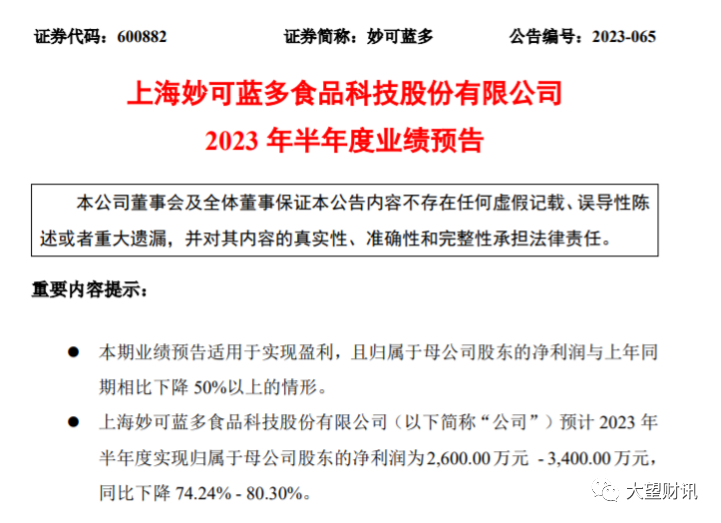

01 业绩持续下滑,预计上半年净利同比下降74%-80%

7月15日,妙可蓝多发布2023年半年度业绩预告。

经公司财务部门初步测算,公司预计2023年半年度实现归属于母公司股东的净利润为2600万元-3400万元,与上年同期1.32亿元相比,将减少9801.23万元-1.06亿元,同比下降74.24%-80.30%。预计2023年半年度实现归属于母公司股东的扣除非经常性损益的净利润为200万元-400万元,与上年同期1.16亿元相比,将减少1.12亿元-1.14亿元,同比下降96.55%-98.27%。

妙可蓝多将本期业绩变动归咎于三个原因。一是上半年国内消费需求呈现复苏趋势,但整体复苏速度依然较慢。公司积极推进各项应对举措,二季度营业收入环比一季度呈现改善迹象,但受宏观环境影响,公司奶酪业务收入和整体营业收入同比有所下降。

二是在奶酪业务收入下降的同时,主要原材料成本较去年同期上升(包括人民币汇率贬值对进口成本的影响),导致奶酪业务毛利率出现下降,叠加本期所汇收益减少以及利息净支出较去年同期增加,导致公司归属于母公司股东的净利润出现下降。

三是妙可蓝多本期取得的政府补助和理财收益等非经常性损益较上年同期有所增加,导致公司归属于母公司股东的扣除非经常性损益的净利润下降幅度略高于归属于母公司股东的净利润。

但从过往业绩来看,妙可蓝多的业绩下滑早已崭露头角。

在2020年、2021年,妙可蓝多的营收增速达到63.2%、57.31%,净利润增速为208.16%、160.6%。但在2022年,该公司营收同比增长7.84%,净利润甚至为负增长,同比增长-12.32%。

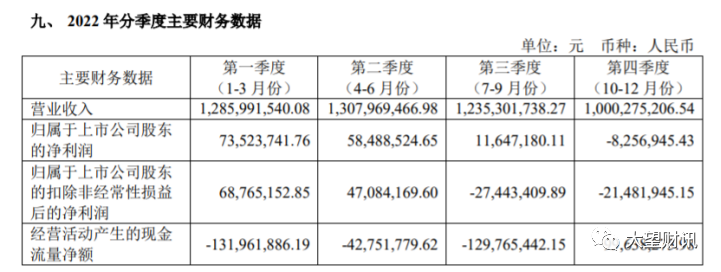

分季度看,2022年妙可蓝多仅有第四个季度业绩增速为负,但依旧使其整体业绩由盈转亏。具体看,2022年,该公司前三个季度营收分别为12.86亿元、13.08亿元、12.35亿元,分别同比增长35.2%、17.2%、14.7%;第四季度营收为10亿元,同比下滑25%。

此外,在2022年,妙可蓝多净利润仅有1.35亿元,同比下降12.3%,其中在第四季度,该公司净亏损825.69万元。值得一提的是,这是妙可蓝多自2018年以来净利润首次出现下滑的情况。

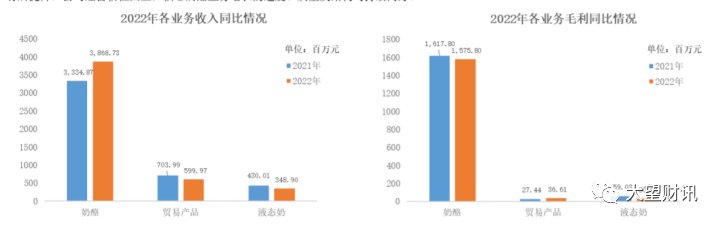

分板块看,妙可蓝多奶酪业务收入约38.69亿元,同比增长16.01%,但毛利率减少7.78个百分点至40.73%;贸易产品业务收入约6亿元,同比减少14.78%,毛利率增加2.20个百分点至2.23%;液态奶营收3.49亿元,同比减少18.86%,毛利率减少5.12个百分点至1.83%。

对此,妙可蓝多认为,业绩下降是受交通物流不畅、原材料价格上涨、竞争加剧、消费疲软等影响。

今年一季度,妙可蓝多业绩延续了下降态势。一季报显示,期内该公司营收约为10.23亿元,同比下降20.47%;净利润约为2420.23万元,同比下降67.08%;扣非净利润约为586.88万元,同比下降91.47%。其中奶酪业务收入8.11亿元,同比下降22.15%。液态奶、贸易业务收入分别同比下降8.1%、16.2%。

受业绩影响,妙可蓝多在公布一季度后的第一个交易日中,其股票一度逼近跌停。东方财富平台显示,4月26日,妙可蓝多收盘价为25.24元/股,盘中最低达23.47元/股,市值约为135亿元。随后,高盛将妙可蓝多评级由“中性”下调至“卖出”,目标价17.4元。

在此之后,妙可蓝多股价持续下滑。截至5月30日,该公司收盘报22.84元/股,跌1.08%,总市值约117.8亿元。值得一提的是,一年前妙可蓝多股价约为30元/股-35元/股,于2021年5月31日,其股价更是达到84.5元/股。

但由于低温酸奶表现疲弱、婴幼儿奶粉增速放缓等情况,奶酪成了为数不多跑赢乳业大盘的细分品类。在此背景下,尽管妙可蓝多发布了业绩预亏公告,但仍有不少券商给出“增持”、“买入”评级。比如华鑫证券,其看好妙可蓝多持续布局奶酪赛道,考虑需求环比持续回暖,预计下半年业绩迎来改善。

但是,在妙可蓝多仍未摆脱业绩亏损困境的时候,控股股东蒙牛却又突然“爽约”了。

02 蒙牛趁虚而入,合同即将到期却“爽约”?

据了解,蒙牛与妙可蓝多的“缘分”始于2020年。

当年1月,蒙牛以2.87亿元的价格受让妙可蓝多5%的股权,成为该公司的第二大股东。同时,蒙牛还以4.58亿元的价格增资了妙可蓝多的子公司吉林科技,持股42.88%。

2020年3月,妙可蓝多非公开发行股票5870万股,蒙牛计划认购3.15亿元。但在2020年8月,妙可蓝多宣布终止3月发布的股票定增计划,而新发的一份定增计划中并没有蒙牛。

可就在2020年12月14日,妙可蓝多连发18则公告,宣布了蒙牛将以现金方式认购公司非公开发行的股票,还将通过协议转让的方式取得公司控制权、成为实控人。此次认购结束后,蒙牛持有妙可蓝多23.8%股权,成为第一大股东。

2022年10月9日,妙可蓝多发布公告,收到蒙牛的要约收购报告书,要对其他股东进行要约收购,本次要约收购股份数量约为2580.9万股,占妙可蓝多目前股份总数的5%。股份价格为30.92元/股,共计约为7.98亿元。

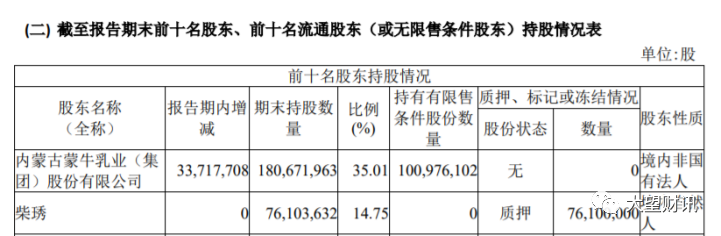

通过年报也可以看到,目前妙可蓝多大股东为蒙牛,持股比例为35.01%,原本被称为“奶酪女王”的柴琇,持有14.75%股权,且几乎所有股份都被质押。

对此,乳业分析师宋亮表示,蒙牛和妙可蓝多的牵手,很大程度上可以由前者为后者提供品牌背书,同时帮助后者完善供应链体系建设,并通过自身渠道助力后者业务发展。蒙牛也借此补齐了奶酪的“短板”,令相关业务获得较大的业绩增量。

但事实上,柴琇原本只是想缓解资金问题,蒙牛最终一步步进入妙可蓝多并成为公司内最有话语权的人。

不过这也不是卢敏放冲动之下做出的决定。在入股妙可蓝多前,蒙牛曾设立奶酪事业部,并与欧洲乳企Arla Foods合作,成立合资公司爱氏晨曦乳制品进出口有限公司,销售各类奶酪产品。但在2019年,蒙牛包含奶酪业务在内的其他收入仅有7.21%,占总营收比例不足1%。

恰逢柴琇遇到资金问题,于是卢敏放又目光投向了妙可蓝多。在开始投资该公司之后,卢敏放曾表示,希望妙可蓝多成为奶酪品类的绝对领导者。从市占率来看,蒙牛的入局让妙可蓝多达到新的“高峰”。

欧睿数据显示,2018年,妙可蓝多的市占率仅有3.9%,到2021年提升至27.7%,并成为中国奶酪品牌市占率第一。在此之前,法国知名奶酪品牌百吉福的市占率长期排在第一位。另据凯度消费者指数家庭样本组,在2022年中国奶酪品牌销售额中,妙可蓝多奶酪市场占有率超过35%,奶酪棒市场占有率更是超过了40%。

在蒙牛与妙可蓝多看似友好、共同前进的背后,也有着种种条约限制,这其中就包括同业竞争问题。2021年7月9日,蒙牛出具了《关于进一步避免同业竞争的承诺函》:在本次交易完成之日起2年内将蒙牛乳业/内蒙蒙牛及其控制企业的包括奶酪及相关原材料(即黄油、植物油脂、奶油及奶油芝士)贸易在内的奶酪业务注入妙可蓝多。而妙可蓝多需于定增完成后的3年内通过资产处置等方式退出液态奶业务。

但在2023年6月1日,也就是《承诺函》即将到期(原本于2023年7月8日到期)的时候,蒙牛却以“公司及承诺人(即妙可蓝多)一直致力于推进相关工作,就存在重合和竞争关系的业务”为由,要求将该期限延长一年。

此外,蒙牛还解释道,系其部分奶酪资产之前存在境外股东,股权刚刚完成境外交割,目前公司的内部重组及团队整合仍未完成,尚未达到可注入条件。

不仅如此,蒙牛行将当初收购的吉林科技股权又卖给了妙可蓝多,交易作价约6.01亿元。交易完成后,吉林科技将成为妙可蓝多全资子公司。

在控股股东“食言”、业绩持续下滑的同时,奶酪市场上激烈的竞争更是让妙可蓝多陷入“腹背受敌”的境地。

03 同质化问题未解,妙可蓝多破局难上加难

据了解,目前市场上热销的奶酪产品包括奶酪棒、奶酪条、奶酪酸奶、奶酪蛋糕等,入局的品牌包括百吉福、安佳、伊利、三元、光明、奶酪博士、认养一头牛等新老品牌。

除了国内外乳企,资本也将目光投向国内奶酪市场。资料显示,今年2月份,今日资本创始人徐新通过旗下的CTG Evergreen参与奶酪博士新一轮战略融资,持股比例为8.29%。此外,法国奶酪生产商BEL(贝勒)集团已经收购了山东君君乳酪有限公司70%的股权。据悉,君君乳酪除了自有品牌“芝仕坊”外,还曾为全国超过60个品牌提供奶酪代工业务。

对此,广东省食安保障促进会副会长朱丹蓬表示,中国的奶酪市场近年来已经进入高速增长、高速发展、高速扩容的阶段,这一方面是基于中国宏观经济发展,另一方面也是国民对于乳制品的认知不断深化。此外,奶酪的高毛利等特点也是企业们持续加码的重要原因。

但是,奶酪行业的问题也非常明显——产品同质化、包装同质化、卖点同质化。比如产品,调查发现,目前市场上各品牌产品的配料表大多是水、奶油、干酪、脱脂乳粉、浓缩牛乳蛋白、白砂糖等。为了在众多奶酪品牌中脱颖而出,直减、满赠等促销活动持续加码,与此同时,市场中的不正当竞争乱象开始频频发生。

就在今年,“第一口奶酪”事件引起公众广泛关注。

奶酪博士在宣传旗下产品低盐高钙小圆奶酪时标注了“宝宝的第一口奶酪”、“专研0-6岁宝宝真奶酪”字样。但根据《婴幼儿谷物辅助食品》、《辅食营养补充品》等规定可知,婴儿指0—12月龄,幼儿指12—36月龄,即3岁以下的宝宝属于婴幼儿。也就是说,该款产品虽然建议婴幼儿食用,但并没有按照婴幼儿辅食标准生产。

乳业专家王丁棉也指出,奶酪博士“宝宝的第一口奶酪”所用的宣传语是不科学与严谨的,是个虚假广告,有误导消费者之嫌。

在此之前,奶酪博士(上海)科技有限公司通过实际控制的DrCheese666、 DrCheese、DrCheese888三个抖音账号发布自有“奶酪博士奶酪棒”产品的宣传视频,在上述视频中,含有“你买过这种水酪棒吗?不要再买这种一晃就掉的奶酪棒了,里面大部分都是水,像我们奶酪博士的奶酪棒,口感就绵密多了”等误导性信息,同时展示了“百吉福棒棒奶酪”产品及棒体、“妙可蓝多奶酪棒”包装及价格标签。而该做法属于编造、传播虚假信息或者误导性信息,损害竞争对手的商业信誉、商品声誉。因此,上海市市场监督管理局做出罚款10万元的处罚决定。

在宋亮看来,奶酪棒虽然带动了国内零售奶酪市场的兴起,但如今市场已经面临阶段性饱和,继续“死磕”同类型产品并不是一个明智的选择。目前成人奶酪制品依然有空间可以探索,比如功能性的奶酪产品等;此外,从奶酪整体的业务发展来说,总体方向还是以餐食化为主,未来酒店、餐饮、烘焙等市场才是大头。

如今,中国奶酪市场“战事”已经进入一个新的时代,妙可蓝多又将如何再次脱颖而出,我们拭目以待。