来源 :中原证券研究所2025-04-11

核心观点

投资要点:

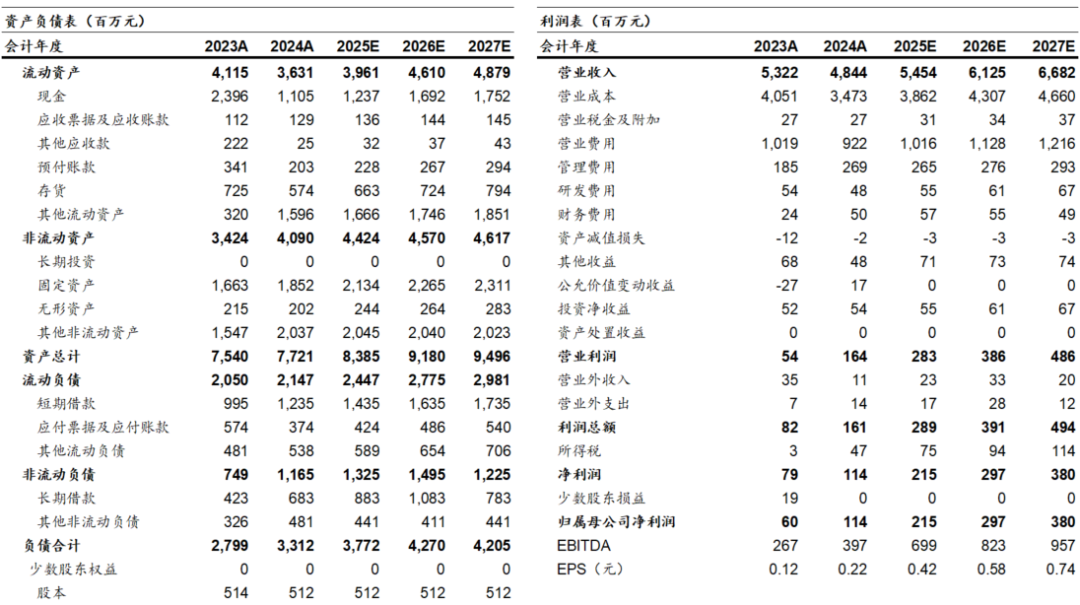

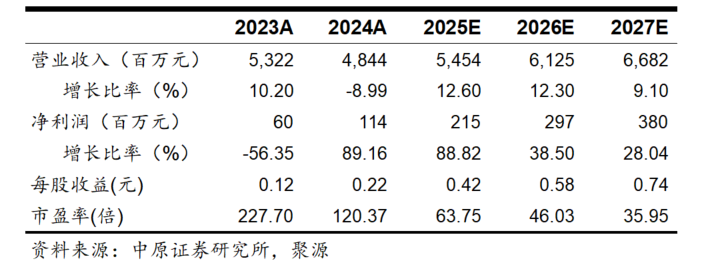

2024年,奶酪主业营收增长,收入占比扩大。2024年,公司营收48.44亿元,同比减少8.99%。其中,奶酪主业收入37.57亿元,同比增6.92%。本期,奶酪收入在总收入中的占比达到80.12%,同比扩大5.62个百分点。2024年,奶酪销量8.03万吨,同比增18.32%。

奶酪主业的毛利率下滑,即食系列占比下降以及毛利率下滑是主要原因。2024年,公司奶酪主业的毛利率为35.04%,同比下滑0.39个百分点。毛利率下滑与餐饮工业系列的收入占比扩大有关:2024年,餐饮工业的收入占比扩大2.2个百分点至34.94%,而即食营养的收入占比缩小1.98个百分点至54.56%。餐饮工业的毛利率较低,2024年的毛利率仅18.86%,从而拉低了奶酪整体的毛利率。

即食营养系列的收入增长,但毛利率下滑。公司的奶酪产品主要针对即食营养,并且有儿童健康零食的概念,因而产品定价高、附加值高。2024年,即食系列的收入达到20.5亿元,同比增长3.17%,在收入结构中的占比减少1.98个百分点至54.56%。由于销售增长放缓,即食系列的毛利率也有所下滑:2024年,即食系列的毛利率下滑2.45个百分点至46.97%。

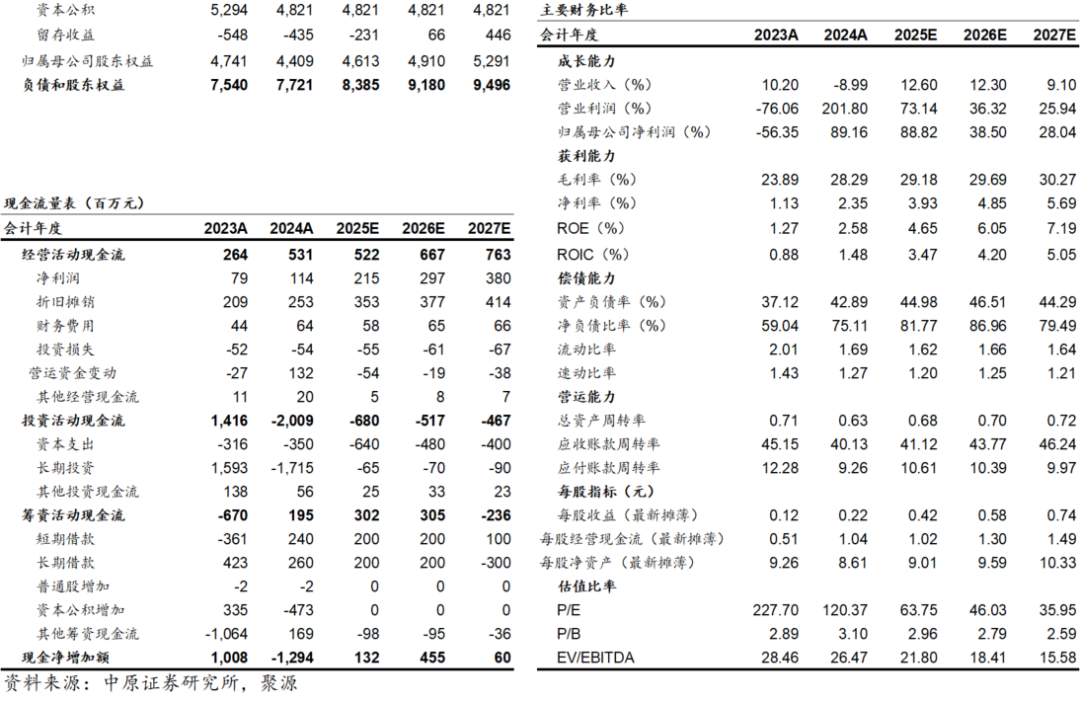

投资评级:我们预测公司2025、2026、2027年的每股收益分别为 0.42元、0.58元、0.74元,参照4月9日的收盘价26.71,对应的市盈率为63.75倍、46.03倍及35.95倍。公司跨界餐饮供应商领域,有望拓宽业务前景,有利于稳定销售收入的增长。我们给予公司“增持”评级。

风险提示:即食系列的销售增长持续放缓;主要原材料成本上升。

财务报表预测和估值数据汇总