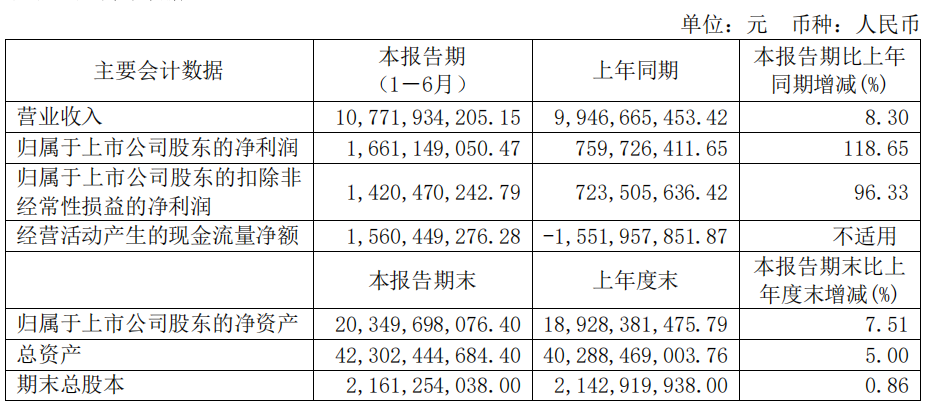

杉杉股份于8月11日发布2022年半年度报告,上半年实现营业收入约107.71亿元,同比增长8.3%;实现归属于上市公司股东的净利润约16.61亿元,同比增长118.65%;实现归属于上市公司股东的扣除非经常性损益的净利润约14.2亿元,同比增长96.33%。

报告表示营业收入同比增幅较小,主要系公司出售正极业务子公司杉杉能源的部分股权和与之配套的上游锂盐制造业务子公司湖南永杉的 100%股权,该业务于2021年9月1日起不再纳入公司合并报表。

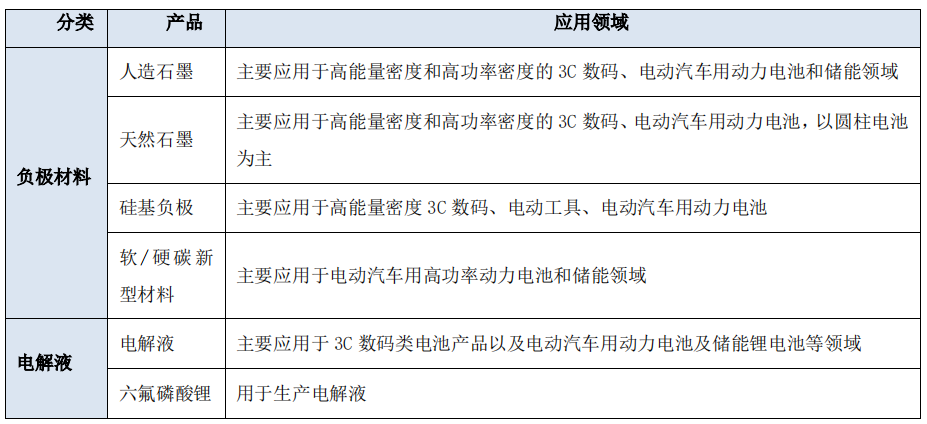

公司主要业务为锂电负极,电解液和偏光片三大业务,收入占比分别为32.49%、4.72%和53.17%。

锂电负极方面,公司是国内第一家从事锂离子电池人造石墨负极材料研发、生产企业,2022年上半年,出货量突破8万吨,排名行业第二;实现主营业务收入350,007.67万元,同比增长112.66%;实现净利润42,653.45万元,同比增长61.44%。

公司全年预计有效成品产能 18 万吨,石墨化产能超 9 万吨,并且在内蒙古包头、四川眉山和云南安宁分别规划了 10 万吨(已达产)、20 万吨、30 万吨一体化基地。

并且在浙江宁波规划了 4 万吨硅基负极一体化基地项目,包括硅氧和硅碳两条路线,第二代硅氧产品已批量出货,正在进行第三代硅氧产品和新一代硅碳产品的研发,这是公司未来的重要抓手。

值得一提的是,快充类产品实现快速放量,出货占比提高至约 60%,在动力快充方面已经切入龙头企业。

电解液方面,公司是2016年与巨化合作为开端布局的,采用动态结晶工艺法制备高端六氟磷酸锂,并和日韩客户合作开发最新高能量密度添加剂、二代溶剂等。

2022 年上半年公司电解液业务实现出货量 6,672 吨,同比增长 26.44%,实现主营业务收入50,856.68 万元,同比增长 80.15%;实现净利润 11,303.14 万元,同比增长 127.63%;新建的2000 吨六氟磷酸锂产能进展顺利。

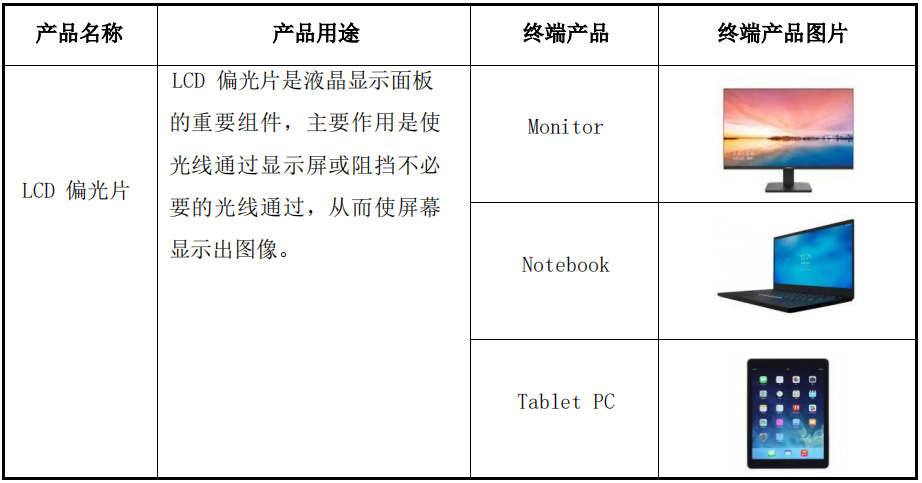

偏光片方面,公司是2020年6月通过增资控股LG子公司切入该领域,目前已拥有 4 条 2,300 毫米、1 条 2,600 毫米超宽幅前端生产线,是业内首家使用超宽幅生产线的公司,其中 2600 毫米超宽幅生产线也是全球最大。

根据市场调研机构 Omdia的数据显示,以出货面积计量,2021 年公司偏光片业务以 25.1%的市场份额位列大尺寸 TFT-LCD偏光片市场全球第一。从主要产品应用领域来看,公司 LCD 电视用偏光片业务、LCD 显示器用偏光片业务的市场份额分别为 27%、21%,均排名全球第一。

偏光片业务上半年实现销量6,807万平方米,实现主营业务收入572,732.75万元,实现归属于上市公司股东的净利润79981.02万元。

电视领域大尺寸化,以及高端消费电子领域薄型化、差异化、多样化和定制化,是公司偏光片产品开发的主要思路。

信息与图片来源:杉杉股份公告,DT新材料整理

杉杉股份通过产学研合作、合资以及并购等三大策略,分别建立了三大事业版图,成为全球领先的材料提供商,可以说是中国企业跨界转型最成功的典范之一。

而且它的每一步都早于市场风口提前布局,不是跟风,而是引领风向,可见其对市场趋势具有非常独到的自我研判和决策,值得借鉴学习。