来源 :华创食饮2023-08-29

事项

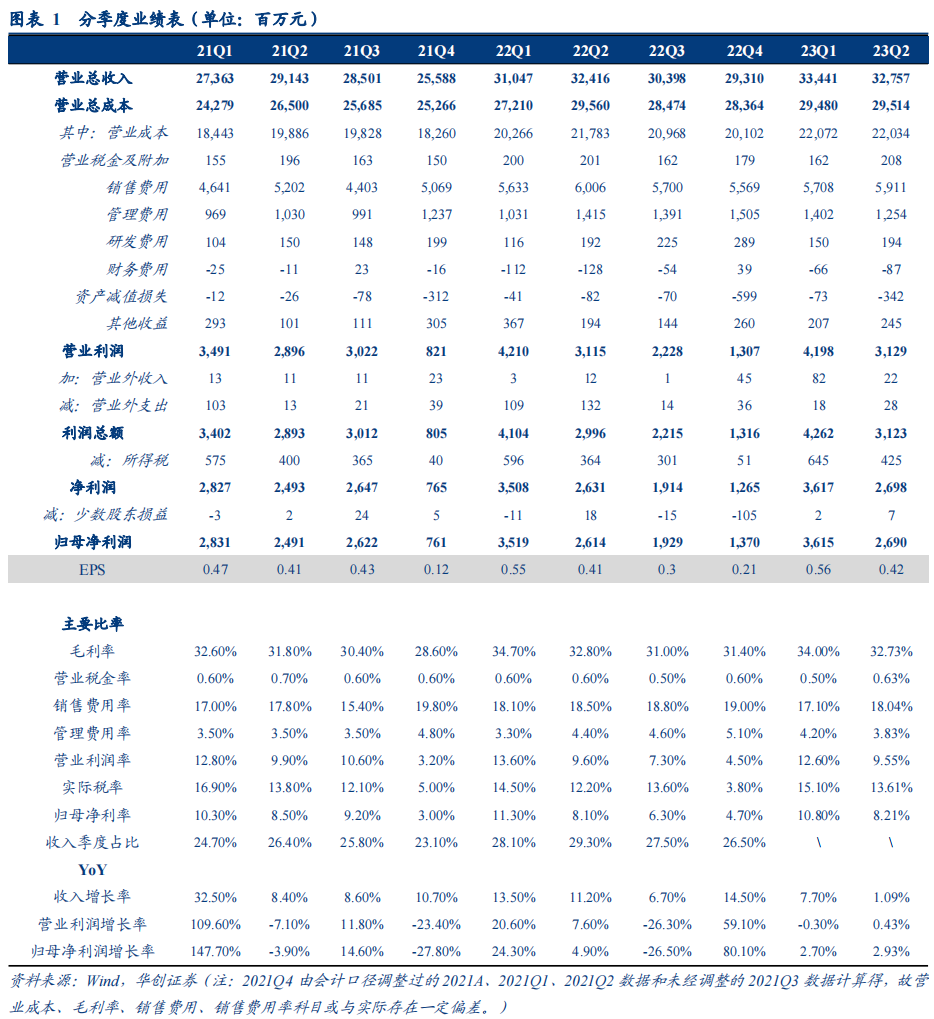

伊利股份发布2023年中报。23H1公司实现总营收662.0亿,同比+4.3%,归母净利润63.1亿,同比+2.8%,扣非归母净利58.0亿,同比-1.5%。单Q2总营收327.6亿,同比+1.05%,归母净利26.9亿,同比+2.9%,扣非归母净利24.8亿,同比-4.5%。

评论

Q2液奶增速转正、奶粉行业压力传导,冷饮高增支撑整体营收仍有稳增。分产品看,23Q2液体乳/奶粉及奶制品/冷饮实现收入为206.8/60.8/53.6亿元,同比+0.5%/-8.9%/+19.2%。Q2液态奶实现同比转正,预计Q2金典、基础白奶优于整体,产品结构已在优化。奶粉行业因新生儿人口下滑,叠加新国标下中小乳企甩货加剧竞争,根据尼尔森数据,婴配粉行业23H1实现双位数下滑,剔除澳优后公司奶粉业务23H1仅同比微降1.7%,已大幅领先行业,但压力逐步传导,23Q2公司奶粉业务进一步承压。冷饮业务则受益于产品推新及渠道拓展,延续高增态势,支撑营收实现稳增。

费率拐点进一步确认,但喷粉减值等因素部分拖累,23Q2净利率实现微增。23Q2公司毛利率为32.7%,同比-0.1pct,原奶成本回落、包材价格上涨及新产能投产后折旧摊销增加形成对冲,整体毛利率相对平稳。23Q2销售、管理费用率分别为18.0%、3.8%,同比-0.5pcts、-0.5pcts,且销售费用率主要为广告营销费用率下行带动(23H1销售费用率、广告营销费用率分别为17.55%、10.64%,同比-0.79%、-1.25%),费率拐点进一步确认。但今年原奶价格大幅下降而饲料成本高企、联营企业优然牧业经营承压等因素,拖累公司投资净收益占营收比重同比-0.5pcts至0.1%;同时公司因帮助消化上游过剩奶源进行喷粉,导致产生大额存货跌价损失,23Q2资产减值损失占营收比例同比-0.8pcts至-1.0%,进一步拖累盈利。因此23Q2公司净利率为8.2%,同比微增0.1pcts。

短期压力充分释放,下半年起经营步入改善通道,且公司加快健康食品布局,积极培育增长新引擎。双节备货进度良好,7月以来液奶销售已在回暖。同时,随着前期库存清理进入尾声、新国标产品于23H2陆续上架,整体奶粉行业有望回暖,预计伊利内生奶粉8月以来有所改善,澳优终端动销亦稳步回升,预计澳优全年可实现正增。考虑需求下半年需求动能增强、报表基数进一步降低,经营有望逐季改善。而值得注意的是,外部需求环境压力加剧背景下,公司一方面积极寻求多渠道、多市场拓展,23H1液奶电商平台销量同比+29.5%、海外市场同比+19.9%,另一方面以创新驱动,加快功能性食品布局,推出常温活性乳铁蛋白、控糖配方并成功研发婴幼儿菌株等,23H1以功能性产品为主的新品收入占比达15%、同比提升2.5pcts,贡献明显提升。

投资建议

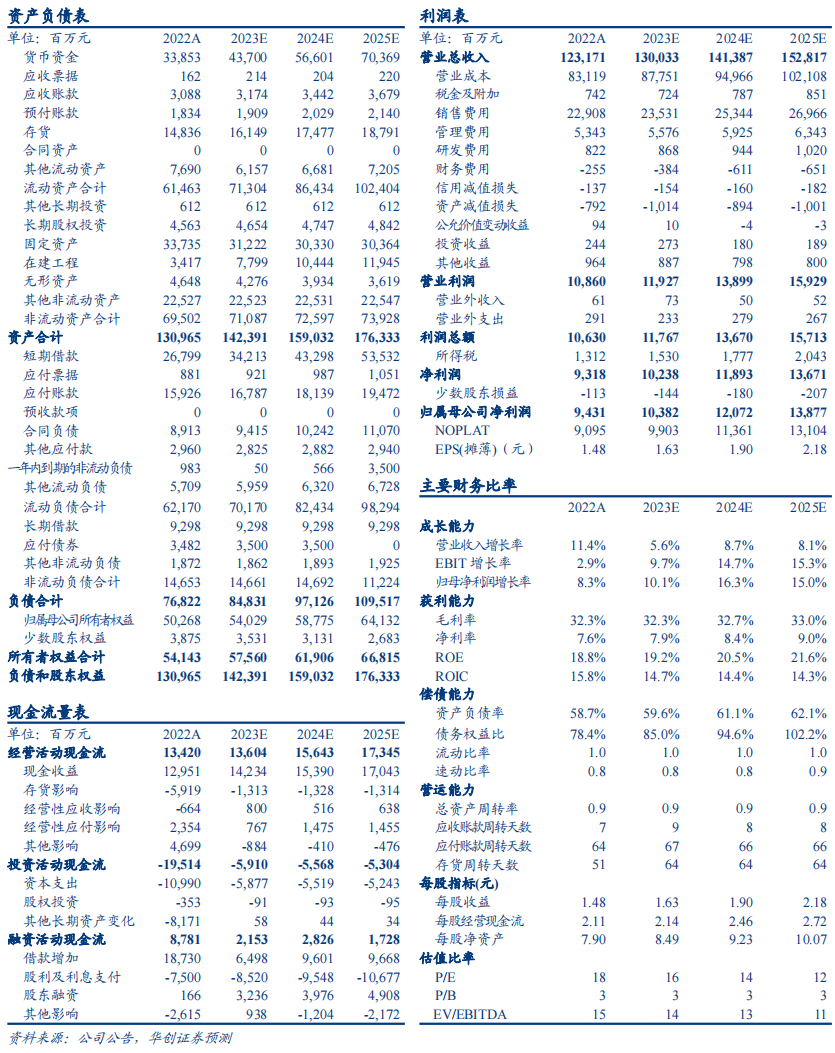

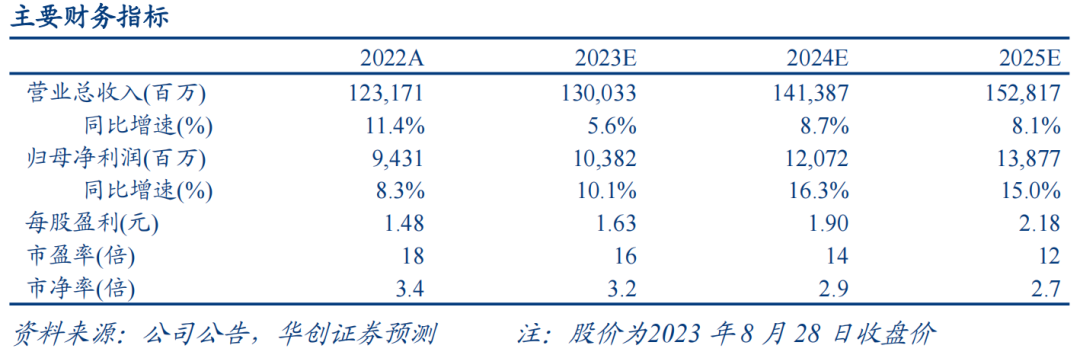

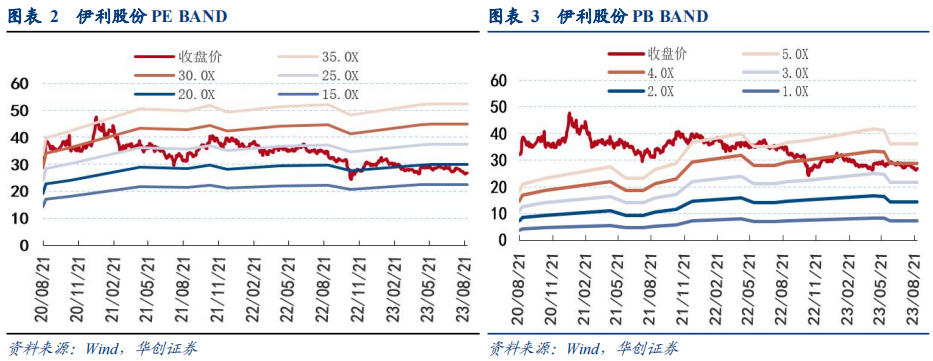

费率优化已在兑现,中期路径更加清晰,仍为确定性收益优选标的,维持“强推”评级。短期需求复苏偏慢,但好在一是产品结构已在优化,二是费率下行拐点进一步确认,预计随Q2经营压力充分释放,下半年经营有望小幅提速。同时公司已在扎实践行以创新及功能性破局,中期增长路径更加清晰。考虑喷粉减值影响及短期奶粉压力,我们略下调23-25年EPS预测至1.63/1.90/2.18元(前次预测为1.68/1.96/2.28元)。当前23年PE估值仅16倍,股息率达3.9%,即便以底线思维去看,估值切换空间已明确,等待需求拐点带来估值修复催化,仍为大众品板块确定性收益优选标的,维持“强推”评级。

风险提示

需求复苏不及预期、行业竞争加剧、原奶价格大幅波动等。

附录:财务预测表