业绩稳定、周期性低、财务稳健的消费品龙头企业通常能够获得较为稳定的估值,因为其未来业绩的稳定性和可预测性较强,因此可以采用类似固定收益产品的现金流贴现法进行估值。基于此,全球食品巨头的估值水平大致在20-30倍之间。

根据英国品牌评估机构“品牌金融”发布的“2024全球食品和饮料品牌”价值报告,雀巢、乐事和伊利在全球食品品牌价值100强中排名前三。

01

估值

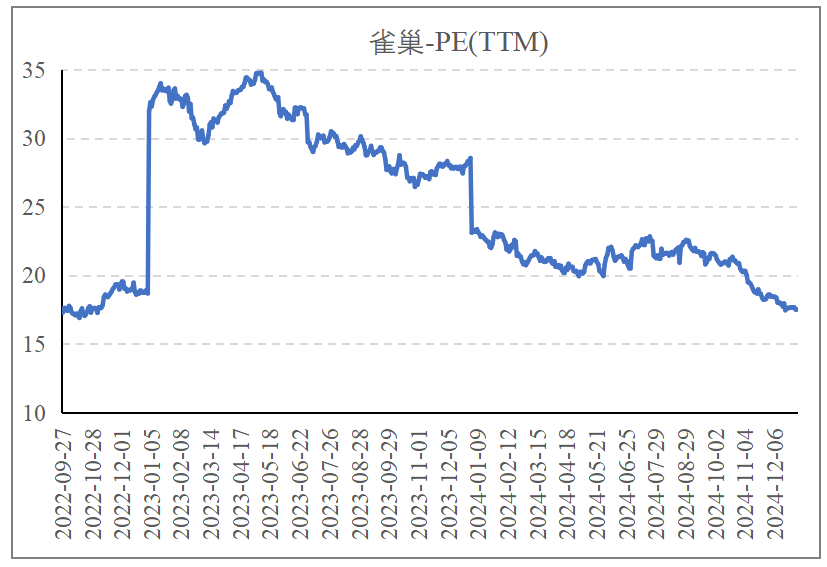

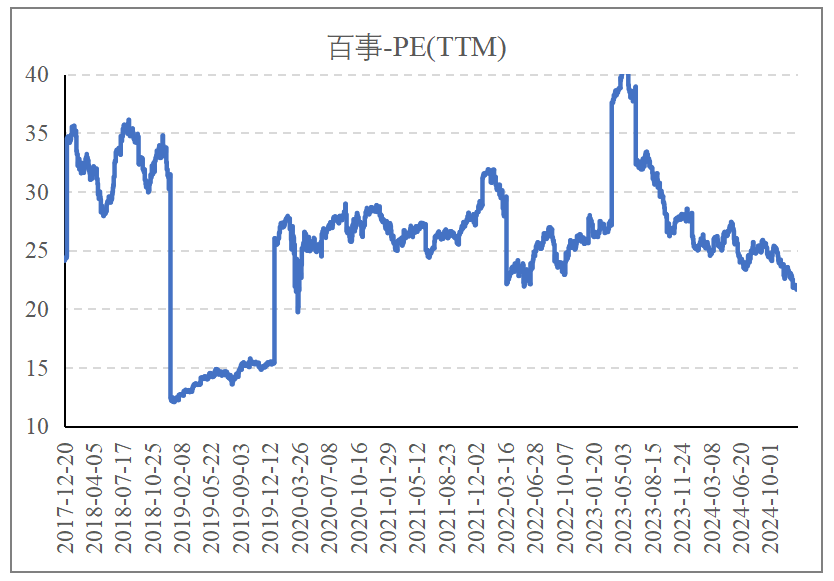

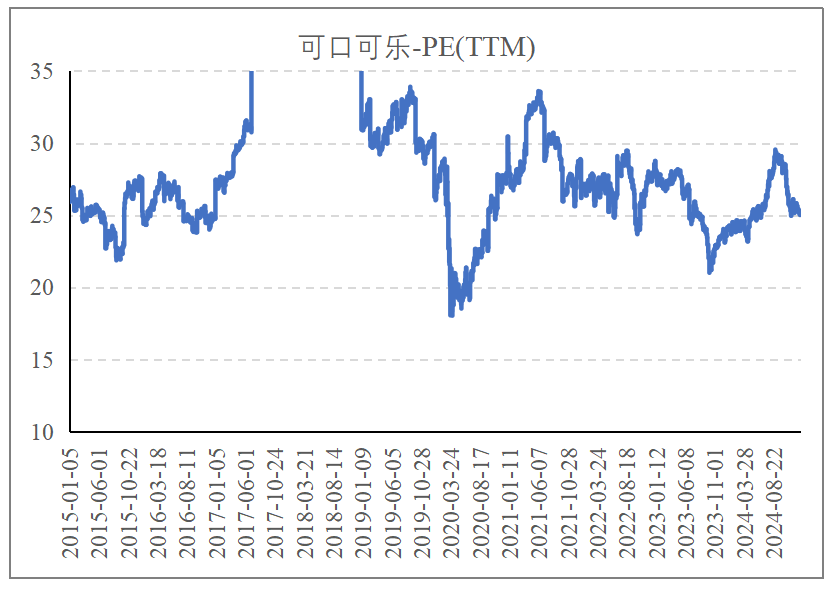

在美股科技股处于历史性牛市的背景下,美股食品行业表现不佳,主要原因是海外通胀导致原材料成本上升、消费者偏好转向健康和可持续产品、以及美国政府对低收入家庭的补贴减少等因素,导致海外食品公司普遍面临增长前景不佳的问题,股价大多处于历史低位。例如,全球最大的食品公司雀巢当前估值为17.6倍,乐事和桂格的母公司百事为21.6倍,可口可乐为25倍。而泰森食品由于其肉制品行业的周期性和波动性,估值在10-15倍之间。

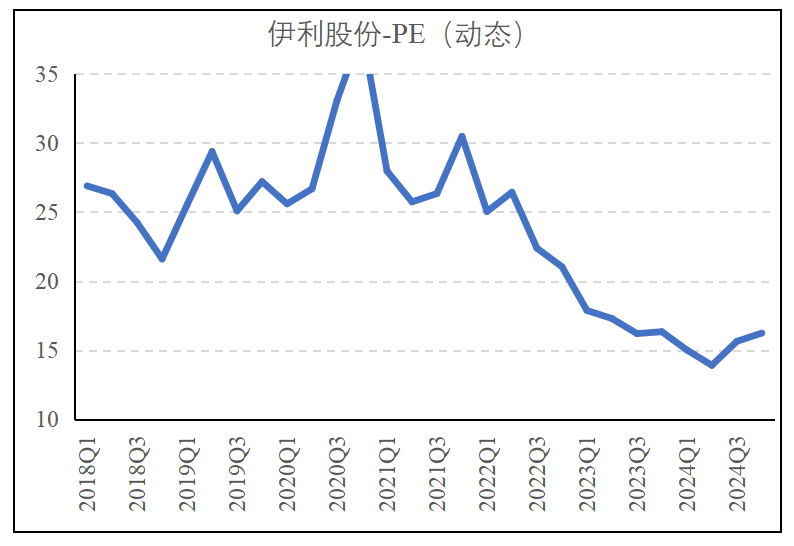

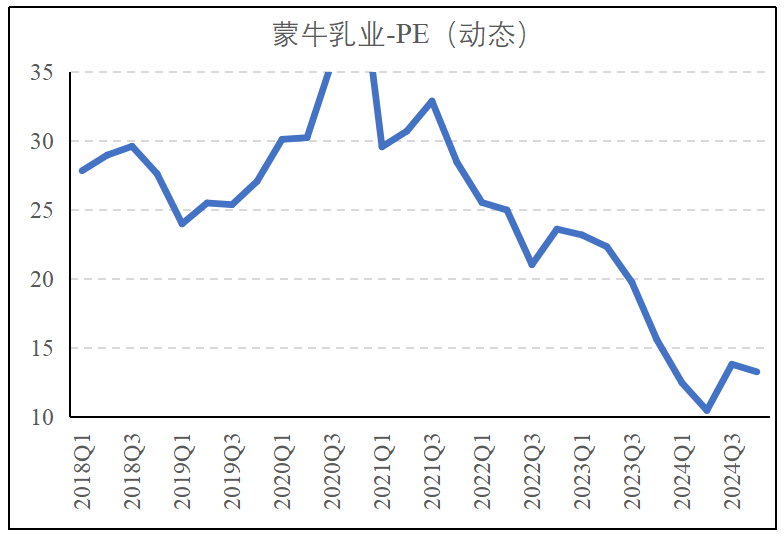

伊利和蒙牛在全球食品品牌价值榜单中分别位列第三和第九。在原奶供应过剩和需求下滑导致行业下行之前,伊利和蒙牛的估值与全球食品龙头相近,大致在20-30倍之间。但在本轮周期中,估值最低分别跌至13.9倍和10.5倍。市场反弹后,当前估值分别约为16.2倍和13.3倍。

当前的估值水平已处于历史低位,这种偏离反映了市场对未来业绩下滑的担忧,以及情绪和资金行为的影响。从价值投资的角度来看,如果公司基本面和业绩能够保持稳定,这种价格的过度调整将形成良好的价值洼地和左侧交易机会。

02

基本面

关键在于判断在宏观经济疲软和消费降级的背景下,企业经营与市场担忧之间是否存在预期差。

从行业基本面来看:

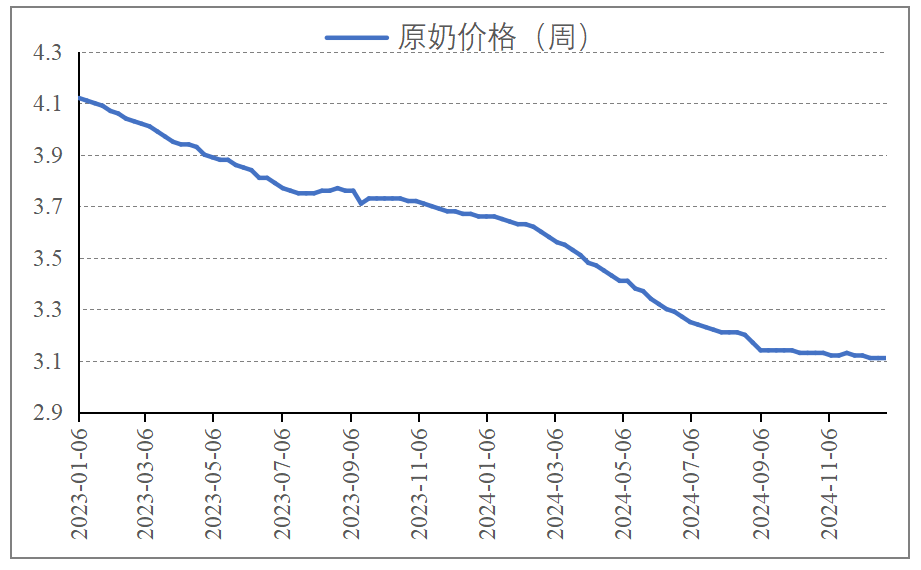

我们对行业拐点在2025年下半年出现持乐观态度。历史上,原奶周期一般为5-6年,从2021年下半年开始,本轮周期已持续3.5年,原奶价格已跌至3.11元。

调研显示,上游已出现较大面积亏损,行业正加速出清。预计2025年下半年奶牛存栏量将较2024年上半年下降约50万头,降幅约8%。尽管奶牛存栏量下降,但乳制品产奶量提高,产能在一段时间内仍相对过剩。2025年产量和消费量主要取决于需求端,保守估计明年产量与今年接近,价格或将维持在当前低位水平。这一价格水平将促使产能继续去化,进而带动行业逐步向上拐点,拐点可能出现在2025年下半年至2026年上半年。

虽然需求端短期内不会发生大的变化,但作为相对刚需的行业,一旦供需状况改善,市场出清将改善竞争环境,价格提升将提高利润率水平,两者将共同推动龙头企业业绩改善。

从公司基本面来看:

2024年二季度是公司业绩最差的时期(渠道去库存),三季度是行业最差的时期(需求探底),供需两侧叠加导致这种局面。但在这种特殊环境下,公司业绩仍保持稳定,三季报超出市场基于弱市环境给出的业绩预期。收入虽受行业影响下降,但净利润实现增长。收入下降主要是由于竞争加剧和需求萎缩,但净利润同比正增长,主要得益于降本和控费。

在行业竞争加剧和需求走弱的背景下,毛销差(毛利率-销售费用率)的提升意义重大。通常情况下,在行业下行周期,企业采购成本会下降,但同时需要加大产品折扣力度和投入更多营销资源以应对竞争加剧,这两方面的作用一正一反,但往往后者起主导作用,导致毛销差在下行周期一般会下降。然而,公司三季度毛销差显著增长,说明降本的作用超过了产品降价和营销费用投入的作用,这体现了公司在产品力、渠道力、产业链等方面的韧性。

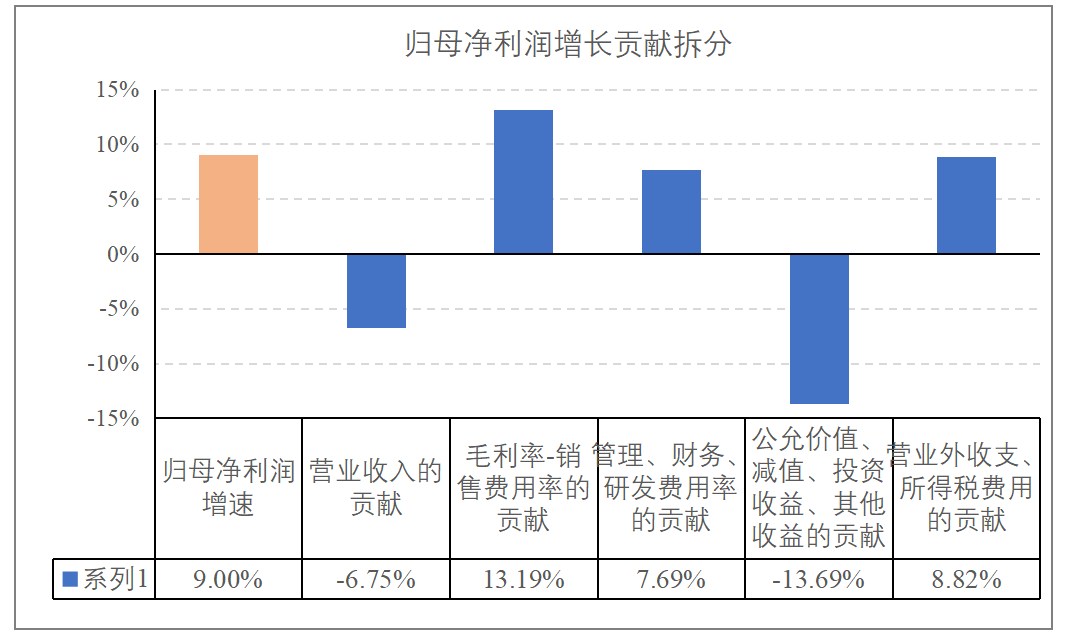

通过分析净利润增长的贡献,可以大致判断未来盈利趋势。

三季度归母净利润增长主要由毛销差提升、管理费用和财务费用控费、营业外收支三个方面带动,而营收下降、公允价值变动和减值准备是主要的负面影响。

展望未来:

-营业收入预计将改善。首先,2025年将实施历史上最强的财政扩张,以改善经济大盘,中央经济工作会议将消费作为2025年政策的首要目标,基准情形下,明年需求不会比今年更差;其次,供给侧逐步出清,散奶和小乳企退出,龙头市场份额有望提升;第三,2024年3月至7月公司为去库存加大促销和折扣,这种影响在2025年不再存在;第四,公司为应对消费形势也在做积极调整,如面向下沉市场推出质价比产品。

-毛利率水平预计将维持稳定。一方面,成本端原奶价格预计将在低位维持较长时间;另一方面,供给侧逐步出清或改善竞争环境;此外,公司在应对复杂局面时具有产业链和品牌等方面的优势。

-销售费用率预计将下降。公司在接受调研时曾预计,一方面,营收增长将有利于规模效应;另一方面,通过数字化手段进行更精准的营销仍是趋势。

-管理费用率、财务费用率、研发费用率预计将维持稳定。

-公允价值、减值的负面影响将逐步减轻。过去两年,原奶价跌导致公司参股上游公司以及库存减值,对业绩产生较大影响,随着原奶周期临近拐点,这方面的负面影响将逐步减轻。

-营业外收支2024年无基数影响。

综上,2025年业绩向上的动能来自营收规模和毛销差向上、减值向下,若三个方面带动净利润率改善超过2个百分点,公司业绩增长有望超过10%(2024年公司有25亿股权投资收益,拉高部分基数),进而,目前股价对应的动态PE低于15倍。同时,当前股价对应的股息率水平已接近4%,达到历史最高水平,在低利率环境中具备较强吸引力,也能够对价格形成支撑作用。