编者按:在经济转型与行业升级语境下,企业的发展方向愈发清晰——唯有向上,方能突破重围、触摸新机。但向上的道路并不总是铺满玫瑰,有时也荆棘丛生,考验的是企业的战略定力、创新勇气与持续生长的生命力。

在这一背景下,观点新媒体继续策划并推出“向上而生”年度报道,寻找一批在变革中砥砺前行、推动中国经济与各行各业高质量发展的企业,共同迎接新的一年。

同时,我们将对话具有全球视野和丰富学识的经济学者与行业领袖,倾听他们对趋势的洞察、对成长的思考,探寻2026年“向上而生”的动力。

观点网所有的转型,都始于对自身的重新定义。

过去三十年,张江高科的“高楼”是张江科学城脚下稀缺的土地。

当存量土地用一寸少一寸,伴随行业演进,传统发展模式的天花板逐渐显现之时,新的“高楼”开始搭建。

它向上生长,为科技企业构建从孵化、加速到研发的全周期空间;更向内扎根,通过产业投资向企业注入资本与资源的活水。

历经三十年发展,于一众产业地产运营商中,张江高科见证了张江科学城的成型,也完成了自身角色的关键一跃。

园区红利

1996年成立当年便挂牌上市,张江高科背靠浦东新区国资委,成为张江科学城最重要的开发运营主体和上市平台。

从成立初期以依靠土地一级开发和房产销售租赁获取主要收入,到2006年提出“一体两翼”开始探索产业投资,再到2014年提出“科技投行”战略发展至今,张江高科从传统的园区开发商迭代至“科技地产商、产业投资商、创新服务商”。

不过,该公司营业收入仍来自以土地批租收入为主的园区运营,房地产开发及租赁业务收入占公司整体收入比例持续保持在90%以上。

2025年前三季度,张江高科实现营业收入20.04亿元,同比增加19.09%,主要受空间载体营业收入增加所推动。

园区物业开发业务包括张江科学城内工业房产、研发楼、孵化楼以及配套商住用房的开发、经营。其中,产业载体销售实现销售收入11.29亿元,同比增加24.81%;物业租赁总收入8.61亿元,同比增加13.31%。

从数据表层变动来看,该公司业绩显著上升。但产城园区评论了解到,该部分收入增加主要来源于上半年结转了部分产业空间载体销售业务,相应的合同负债转入营业收入所致。

且由于主要结转物业为研发楼,毛利水平相对较低,使得当期实现毛利6.3亿元,较上年同期减少1.06亿元。

从单季度数据来看,三季度营收3亿元,较上年同期减少-34.41%;利润总额3.18亿元,同比减少-2.24%。

数据来源:企业公告观点指数整理

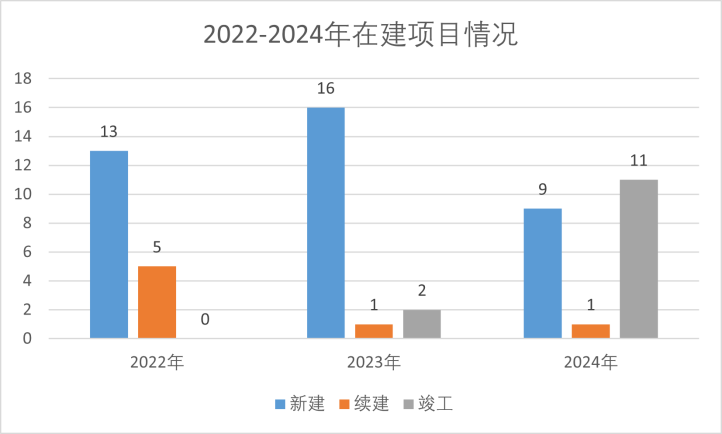

新建项目方面,截至2025年6月末,该公司主要在建项目共10个,建筑面积(含地下面积)合计226.58万平方米;储备房地产业务新开工面积0.27万平方米,竣工面积10.3万平方米。

此前开发项目陆续竣工,但2025年以来该公司未有任何新增土储。事实上,从近年来项目动工情况中可以窥见,张江高科房地产业务的开发节奏有所放缓。

不过,处于新增供应增加、空置率上升及平均租金环比下降的市场环境中,张江高科园区运营表现相对不错。

据高力国际数据,2025年第三季度上海产业园区新增供应量约67.6万平方米,新项目集中分布于张江、金桥、外高桥及周康子市场。

截至前三季度,上海市产业园区累计新增供应总面积近120万平方米,全市产业园空置率连续上行13个季度,空置率进一步攀升至30.5%,平均租金环比下降2.5%,前三季度累计跌幅超7%。

在此之中,张江高科截至2025年三季度末出租房地产总面积为186.33万平方米,较2025年上半年末的168.56万平方米增长10.84%;第三季度实现租金收入2.94 亿元,同比增长6.79%,环比增长1.38%。

产业载体收入能在行业下行大环境下能保持韧性,与张江高科的运营能力密不可分。

产城园区评论了解到,张江科学城已形成“集成电路+生物医药+人工智能”三大主导产业集群,科学城内园区企业数量超2.4万家,高新企业占比60%,园区内如集成电路设计产业园、硅光产业集聚区出租率常年保持90%以上,半导体、生物医药等科创企业租赁需求稳定。

近水楼台先得月,作为张江科学城运营主体中唯一上市公司,张江高科所持资产均位于科学城内。

依托区域内集成电路产业集聚和产业链齐备的优势,张江高科所持资产直接受益于产业集群的高速增长与产业升级需求。

例如正在建设的汇元天地,围绕集成电路材料及装备进行打造,预计2025年形成350万平方米AI产业承载空间;硅光未来产业集聚区、RISC-V生态街区等特色园区也在加速推进。

至于未开发的土地,也恰好分到了政策红利的一杯羹。

据悉,2025年6月浦东新区发布《张江科学城扩区行动方案》,新增20平方公里核心功能区,并明确“统筹存量工业用地二次开发,优先保障科研和产业化载体”。

张江高科在此拥有权益未开发土地约42万平方米、存量物业约180万平方米,其中70%均集中在新扩区及周边。

政策为该部分土地提供三项“便利”:一是土地补缴出让金可分期、先租后售,降低重资产投入;二是科研用地可按“成本+合理收益”定向转让,锁定高毛利;三是工业上楼容积率上限由2.0提高到3.5,潜在新增建筑面积120万平方米,按周边1.8万元/方保守估算,新增 NAV(净资产价值)约135亿元,折合每股8.7元。

股东根基

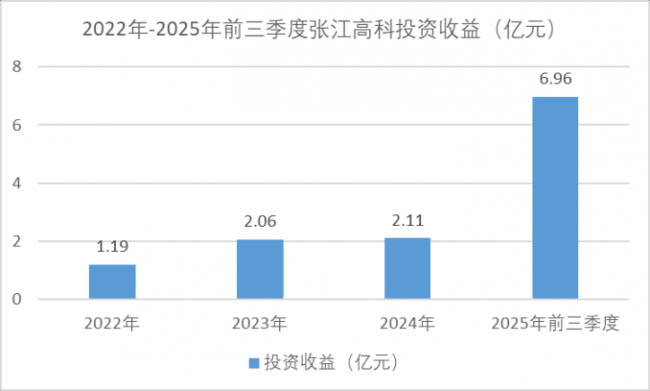

正如上文提及,张江高科正在转型成为一家科技产业投资控股集团,虽然目前营收贡献大部分来自“老本行”,但从财报中释放的信息不难看出,该公司投资取得的收益对利润贡献越来越大。

数据来源:企业公告观点指数整理

2022年,张江高科投资收益仅有1.19亿元;至2025年前三季度,该部分收益(含公允价值变动净收益)增至6.96 亿元,较上年同期0.71亿元同比大幅增加885.61%。

增长部分主要来自于公司持有股权的金融资产公允价值提升,其中实现对联营企业和合营企业的投资收益为4.84亿元,而上年同期该部分为负值。

得益于投资收益大幅提高,张江高科2025年前三季度归母净利润6.17亿元,同比增长20.66%。

产城园区评论获悉,张江高科投资模式主要分为直接投资和基金投资两种,投资版图涉及半导体、人工智能、生物医药等多赛道。

截至2024年末,该公司累计产业投资规模已达95.41 亿元,同比增长8.36%。其中,直投项目56个,投资金额40.77元;参与投资的基金30个,认缴出资54.64亿元,撬动588.96亿元的资金规模,投资企业中有54家已上市。

具体来看,直接投资模式以上海张江浩成创业投资有限公司(简称“张江浩成”)为平台,长期跟踪园区内主导产业龙头企业,在企业IPO前直接出资入股目标企业,参投企业包含中芯国际、微创医疗、复旦张江和展讯通信等。

基金参股方面则以LP的身份,通过张江燧锋、张江科投、上海浦东科技创新投资基金、上海金融发展投资基金、上海市科创母基金、上海股权托管交易中心等多层次基金平台进行直接或间接持股。

2025年上半年度,公司股权投资方面共新增投资额0.6亿元。

数据来源:企业公告观点指数整理

另外在基金拓展方面,2025年5月20日,张江浩成作为有限合伙人认缴出资额人民币1亿元,参与投资元禾璞华集成电路产业基金(有限合伙)。

该基金募集资金目标规模约为人民币20亿元,主要关注长三角、珠三角以及国内其他半导体产业较发达地区,投资标的聚焦处于成长期及成熟期的半导体核心环节及泛半导体和硬科技,包括人工智能、汽车电子、新材料、智能制造等领域。

此外,该公司上半年已完成VC基金燧峰二期三关募集,天使基金燧玥的二关募集同步推进中。

在“两翼”的另一端创新服务方面,还有一种不同于直接股权投资与基金参投的投资模式——孵化。

产城园区评论获悉,“895孵化器”是张江高科在2015年推出的创新创业服务平台,以“基地+基金+创业营”三位一体布局为核心,通过孵化空间、创业资金、产业资源三大维度,以“投孵一体,招投联动”模式,链接产业资源赋能企业。

作为张江高科专业产业服务和孵投联动机制的载体,“895孵化器”总面积达11.46万平方米,集办公、居住、研发、验证配套一体化运行,是目前上海单体面积最大的孵化器。

2014年,首期规模1.83亿元的“895天使基金”正式设立,明确定位于服务895孵化器内在孵项目。

十余年来,张江高科895孵化器以张江科学城仅5%的孵化面积,完成了科学城孵化器培育高新技术企业数量的25%,已服务企业超1500家,累计培育高新技术企业170余家。

孵化企业中,不乏普冉半导体、厦泰生物、伟测科技、君圣泰、黑芝麻智能等多家上市公司,另外培育出青芯、傅利叶、达观、御风未来等一批具有发展潜力的优质科技企业。

投行炼金

经过十余年发展,张江高科的股东模式日渐清晰,而2025年国内的光刻机热度,再次将这家“科创投行”推向大众视野。

此前张江浩成投入2.23亿元人民币参与上海微电子A 轮融资,以10.779%股权名列上海微电子第四大股东。

凭借上海微电子年内借壳上市、光刻机热度、芯片领域突破、中标1.1亿元光刻机项目等利好消息,张江高科股价在2025年9月份连续上涨,单月涨幅高达45%。

据市场测算,上海微电子当前的估值约为6000亿元(基于28nm光刻机量产预期与EUV研发进展)。若后续上海微电子成功上市,张江高科持有的股权价值将达647亿元。

另外,张江高科投资的拟上市企业中,估值200亿的蓝箭航天IPO已进入问询阶段,冲刺“商业航天第一股”。

值得一提的是,上交所于2025年12月26日正式发布《上海证券交易所发行上市审核规则适用指引第9号——商业火箭企业适用科创板第五套上市标准》,为商业航天火箭的上市提供了细则。

蓝箭航天IPO的快速推进叠加政策指引的发布,也让A股市场的多只概念股受到了资本追捧。有业内人士指出,商业航天已经取代半导体成为多家券商计算机行业分析师争相跨界的方向。

与此同时,2020年张江高科联合上汽集团、恒旭资本共同出资72亿元设立元界基金孵化的智己汽车,也有了资本层面的新动作。

其中,上汽集团对智己汽车的持股方式从注册资本变更为直接持有股权,恒旭资本则将持有的基金份额转给上海张江浩科科技发展有限公司。

也就是说,张江高科从持有元界基金25%份额,变成持有100%。彼时有消息指出,此举旨在为智己独立IPO做准备。

变更出资的第二天,智己宣布于2025年12月首次实现月度“全成本口径盈利”。

得益于这些投资,当前市场对张江高科的业绩增长预期较高,大多机构预测2025年归母净利润约为11.23-13.3亿元,对应增速为17.79%至更高。

预期的“底气”除了张江高科在硬科技赛道全覆盖外,也来自于产业投资的多通道退出模式。

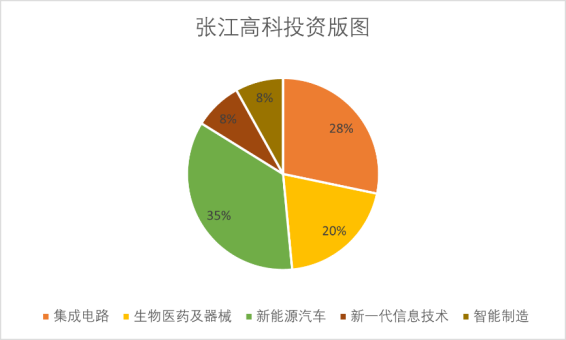

产城园区评论获悉,张江高科所投资领域中,均为资本市场较为热门的赛道。

数据来源:企业公告观点指数整理

其中,集成电路占28%、生物医药及器械占20%、新能源汽车占35%、新一代信息技术占8%、智能制造占8%。

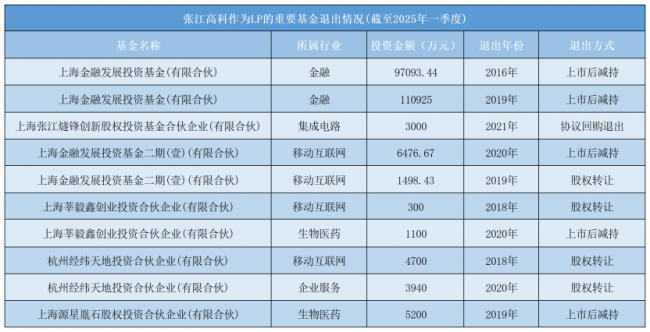

此前张江高科前总裁葛培健曾提到,公司通过“投资一批、股改一批、上市一批、退出一批、储备一批”,形成产业投资良性滚动循环。

数据来源:企业公告观点指数整理

目前来看,张江高科在上述环节均有所布局,未来发展存在不小的想象空间。不过,也需注意到该公司潜藏的问题。

产城园区评论了解到,张江高科园区项目持续投建,经营性现金流持续净流出规模较大,近三年分别为-4.56 亿元、-27.85亿元和-24.01亿元。

目前在建项目计划总投资335亿元,已完成投资156.72亿元,预计后续仍需投入178.28亿元。

园区开发需要持续的资本支出,产业地产经营模式资金回收周期相对较长,张江高科主要通过外部融资弥补资金缺口。

数据显示,2022-2024年,该公司筹资性现金流量净额分别为27.06亿元、42.97亿元和33.16亿元。未来叠加科技投资力度加大,后续所需资金仍有较大规模。

时至今日,张江高科收入仍主要来自于产业载体销售与租赁,随着上海市内其他园区的供应量提升、租金价格降低,或对该板块收入造成一定影响。

一方面主要盈利方式增速放缓,另一方面产业投资收益也易受企业业绩影响。

2025年,张江高科凭借“科技投行”角色在一众产业运营商中脱颖而出,但并非终点。

在估值仍为停留在纸面预期时,如何持盈保泰,将阶段突破转化为持续向上的成长动力,或是张江高科在行业变局中需要面对的新命题。

向上而生|荊棘与玫瑰,向上而生的道路。