长江电力(600900)公司深度分析:

/核心观点/

投资要点:

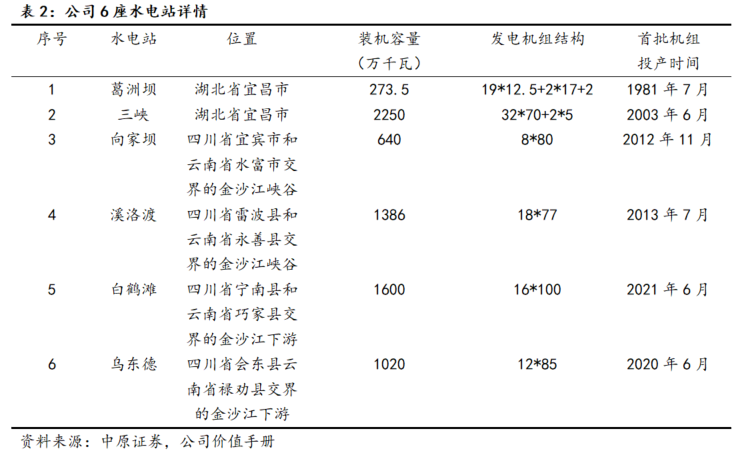

大国重器,世界最大清洁能源走廊。公司隶属于长江三峡集团,主营水力发电业务,拥有长江水资源永久使用权,是我国最大的水电上市公司和全球最大的水电企业。2023年1月,公司完成乌东德、白鹤滩水电站资产注入,全资拥有长江干流6座梯级电站的全部发电资产,总装机容量增加至7179.5万千瓦,增长约58%。公司水电站全球排名居前,形成了世界最大的清洁能源走廊。

天然垄断,水电资产优质稀缺。我国水能资源位居世界首位,为全球最大的水电生产国,水电是在我国电力供应系统中占比最高的可再生能源。我国十三大水电基地总装机规模达到2.75亿千瓦,正在开发和将开发的水电站中,装机500万千瓦以上水电站增量近乎为零。大型水电站调峰能力强,能有效缓解电力负荷中心用电紧张局面。

经营稳健,有望维持高分红。公司自成立以来业绩持续稳定增长,经营周期长,盈利能力强且质量高,“六库联调”每年可增发电量60-70亿千瓦时。公司坚持高比例分红,2022年分红金额与分红率均为历年来最高水平。公司信用等级高,融资成本低,围绕主业上下游开展股权投资,持续获得稳定投资收益。

绿色低碳,积极布局抽蓄和新能源。公司发挥大水电运维核心能力,高质量布局和推进抽水蓄能业务发展,锁定抽蓄项目资源约4000万千瓦;积极推进金沙江下游超1500万千瓦“水风光储”一体化大基地可再生能源开发,深入开展“水风光储”互补的运行调度研究;推进智慧综合能源业务,积极布局“源网荷储”一体化发展。

电价提升,来水枯转丰可期。白鹤滩电站外送电价确定,送浙江上网电价为0.323元/千瓦时,送江苏上网电价为0.325元/千瓦时,预计乌东德、白鹤滩电站向高电价地区输送的电量占比将有所提升。水电上市公司整体上网电价处于偏低水平,在电力供需偏紧的形势下,公司水电参与市场化交易具备竞争力,电价有提升空间。随着雨季汛期及厄尔尼诺现象重现,预计长江流域来水将逐步增加。

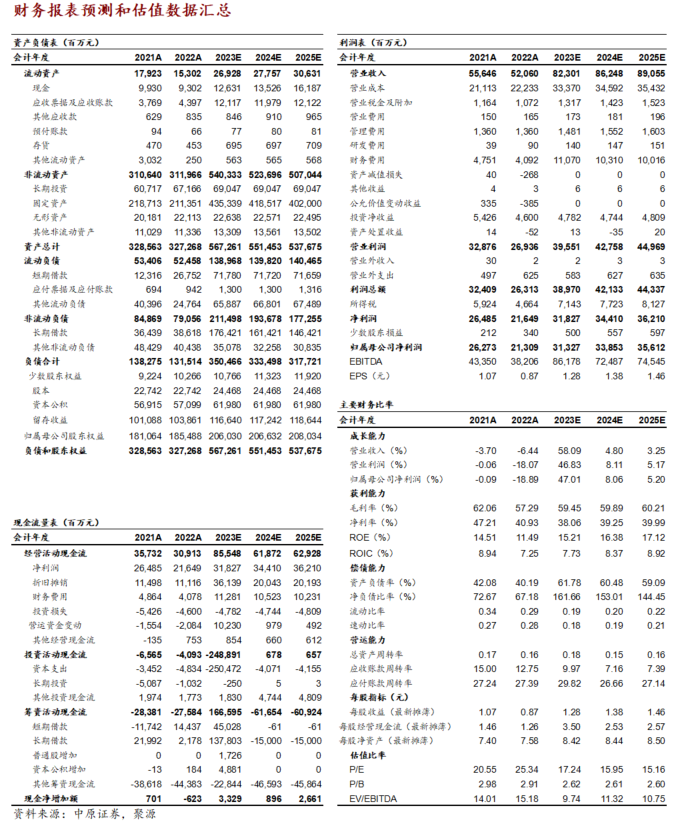

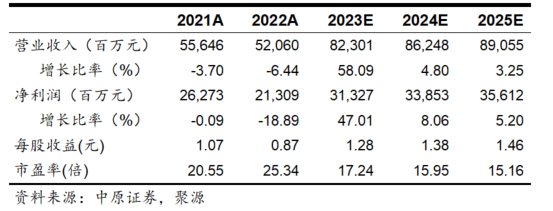

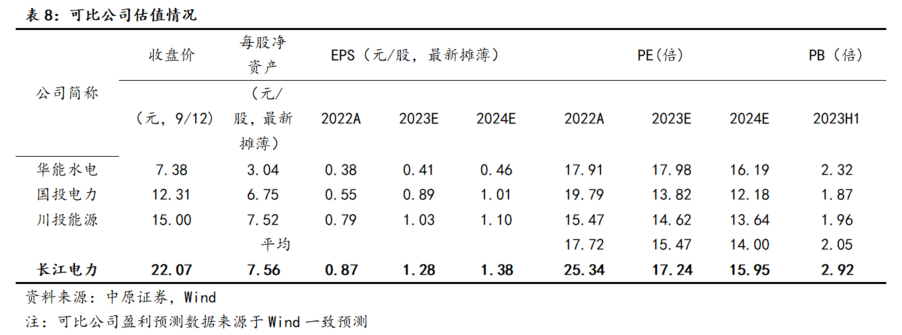

投资建议:预计公司2023-2025年归属于上市公司股东的净利润分别为313.27亿元、338.53亿元、356.12亿元,对应每股收益分别为1.28元、1.38元、1.46元,按照9月12日22.07元/股收盘价计算,对应PE分别为17.24倍、15.95倍、15.16倍。根据可比上市公司PE情况,公司PE处于合理估值区间。综合考虑公司盈利能力和高分红比例,以及在电力及公用事业行业的龙头地位和所处行业前景,首次覆盖,我们给予公司“增持”投资评级。

风险提示:电力需求不及预期;电价下滑风险;来水不及预期;项目进展不及预期;政策推进不及预期;系统风险。

/报告正文/

1.大国重器,世界最大清洁能源走廊

1.1.背靠三峡集团,A股市值最大的水力发电龙头

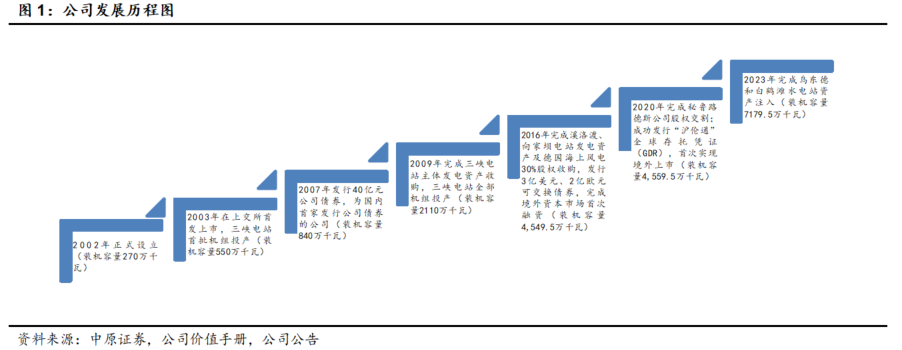

公司为A股最具影响力的电力上市公司之一。2002年9月,公司由中国长江三峡集团有限公司作为主发起人设立,2003年11月在上交所首发上市。2020年9月,公司发行的“沪伦通”全球存托凭证在伦敦证券交易所上市交易。公司主营水力发电业务,是我国最大的水电上市公司和全球最大的水电企业。2023年1月,公司完成乌东德、白鹤滩水电站资产注入,全资拥有长江干流6座梯级电站的全部发电资产,总装机容量增加至7179.5万千瓦,增长约58%。截至2023年9月12日,公司市值5400亿元,在A股电力上市公司中排名第一。

公司是隶属于长江三峡集团的央企。公司控股股东为中国长江三峡集团有限公司,截至2023年上半年末,持股比例为50.45%。公司实际控制人为国务院国有资产监督管理委员会。

1.2.公司水电站排名全球居前

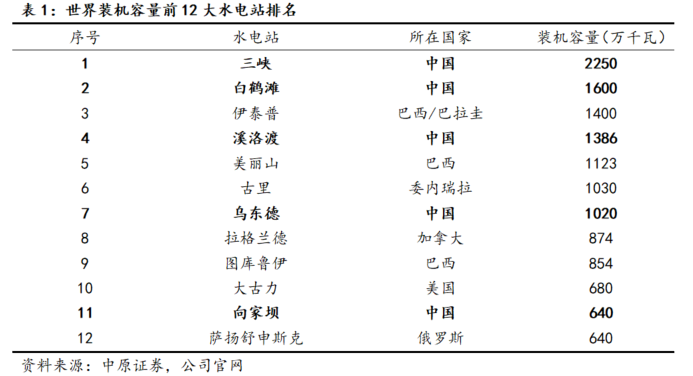

公司有5座大型水电站跻身全球前12。在全球装机容量排名前12的大型水电站中,公司有5座水电站上榜,其中三峡水电站排名第1,白鹤滩水电站排名第2,溪洛渡水电站排名第4,乌东德水电站排名第7,向家坝水电站排名第11。

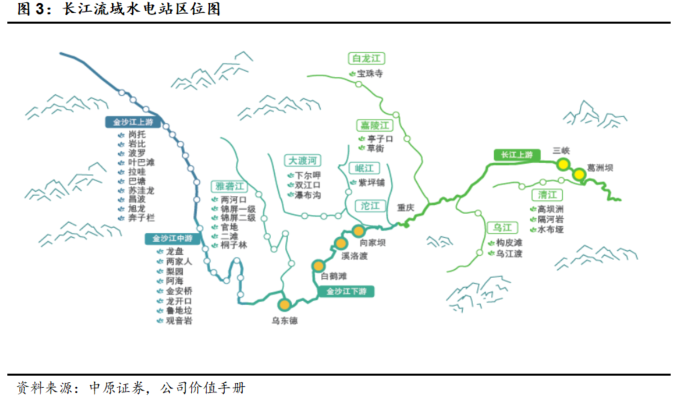

公司的水电站布局形成了世界最大清洁能源走廊。公司拥有乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝等6座水电站的全部发电资产,这6座梯级水电站均位于长江干流,共安装110台水轮发电机组,年平均发电量约3000亿千瓦时,每年可节约标准煤超9000万吨,减排二氧化碳超2.4亿吨,形成了世界最大的清洁能源走廊。

公司拥有长江水资源永久使用权。长江是我国长度最长、流域面积最广、年径流量最大的河流。根据水利部长江水利委员会于2022年8月发布的《长江流域及西南诸河水资源公报》,2021年长江流域水资源总量1.12万亿立方米,约占全国河流径流总量的1/3,公司拥有长江水资源永久使用权。

2.天然垄断,水电资产优质稀缺

2.1.全国用电量持续增长,能源体系加速绿色转型

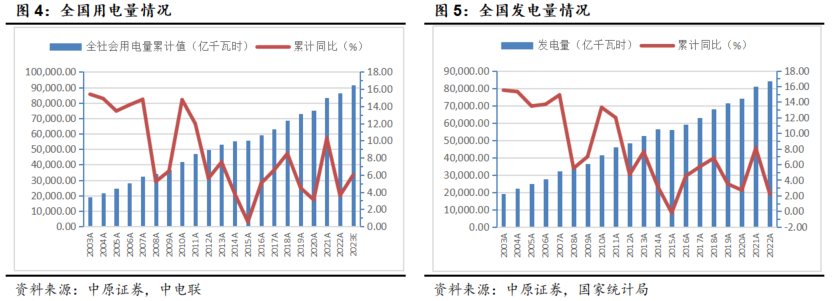

2023年全国电力供需总体紧平衡,预计全年全社会用电量增速6%。2023年上半年,我国经济持续恢复向好,拉动电力消费增速同比提高,全国全社会用电量4.31万亿千瓦时,同比增长5.0%。2023年迎峰度夏期间全国电力供需总体紧平衡,其中,华东、华中、南方区域高峰时段电力供需形势偏紧,华北、东北、西北区域电力供需基本平衡。根据中电联数据,预计2023年全年全社会用电量9.15万亿千瓦时,同比增长6%左右,其中下半年全社会用电量同比增长6%-7%。

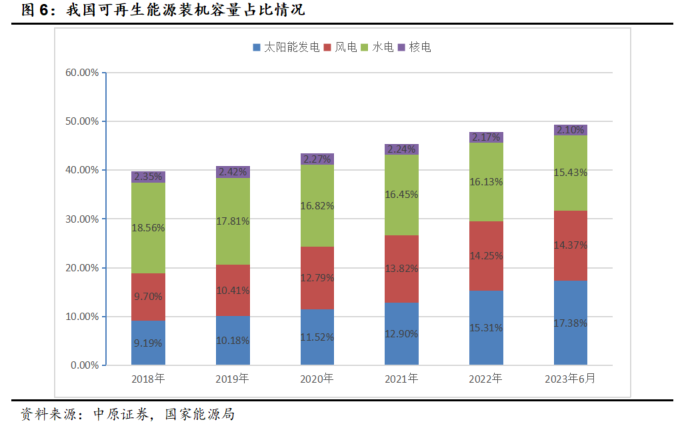

“双碳”背景下我国能源体系加速向清洁低碳方向转变。截至2023年6月底,我国可再生能源发电装机容量达到13.22亿千瓦,占总发电装机容量的48.8%,其中,水电装机容量4.18亿千瓦、风电装机容量3.9亿千瓦、太阳能发电装机容量4.71亿千瓦、生物质发电装机容量0.43亿千瓦。根据全球能源互联网发展合作组织在《中国2030年前碳达峰研究报告》中的预测,到2030年,我国可再生能源发电占总装机的比重将达到54%。

2.2.水电优质稀缺,贡献大,调峰能力强

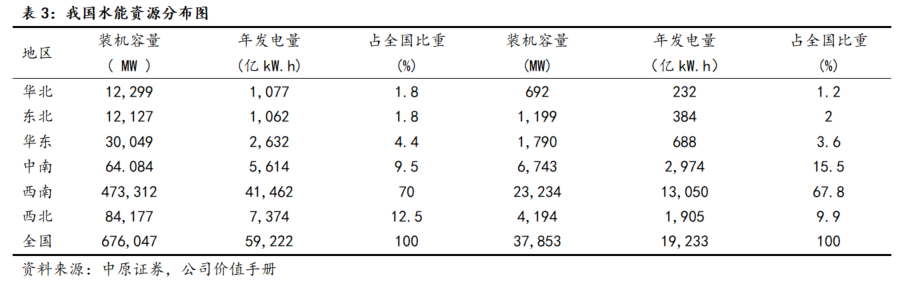

大型水电站具有区域垄断及资源稀缺性。我国水能资源位居世界首位,为全球最大的水电生产国,拥有5个世界排名前12大的水电站,管理了世界最多的百万千瓦级水电机组。根据国家发改委2005年发布的全国水利资源复查结果,我国水力资源理论蕴藏量年电量6.08万亿千瓦时,理论蕴藏量装机6.94亿千瓦;技术可开发年电量2.47万亿千瓦时,技术可开发装机5.42亿千瓦。我国十三大水电基地总装机规模达到2.75亿千瓦,正在开发和将开发的水电站中,装机500万千瓦以上水电站增量近乎为零,优质大型水电站具有较强稀缺性。

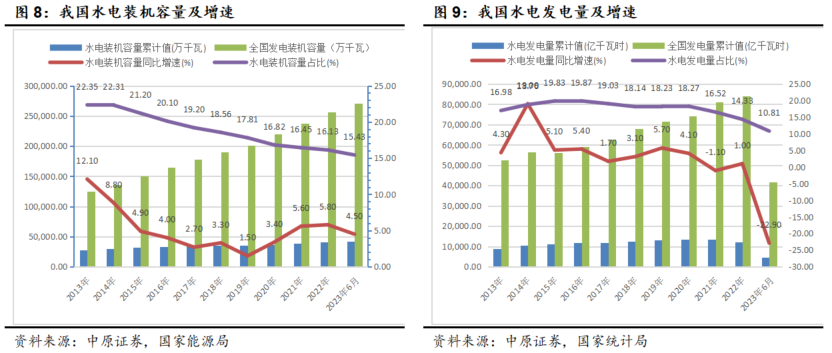

水电是在我国电力供应系统中占比最高的可再生能源。水电是一种成熟的可再生能源技术,是全世界电力系统中非常重要的组成部分,也是主要的清洁电力来源。水电是在我国电力供应中占据重要地位的清洁能源。我国水电已连续18年位居全球装机首位。截至2023年6月底,我国水电装机容量4.18亿千瓦,全国占比15.43%;2023年上半年由于整体来水偏枯,我国水电发电量累计4504亿千瓦时,同比下降22.9%,全国占比下滑至10.81%。

大型水电站调峰能力强,有效缓解电力负荷中心用电紧张局面。水电具有启停迅速、运行灵活的特点,能够发挥调峰、填谷、储能等功能,是电力系统的安全保障。2023年入夏以来,全国用电需求持续攀升。2023年7月份,公司位于长江干流的6座梯级电站最高调峰量超3200万千瓦,相当于26座120万千瓦抽水蓄能电站的调峰能力,打破2022年2617.5万千瓦调峰量的历史纪录,有效缓解了华东、华中等地区的用电紧张局面,充分发挥了梯级电站“西电东送”骨干电源点作用。

3.经营稳健,有望维持高分红

3.1.经营稳健,盈利能力强

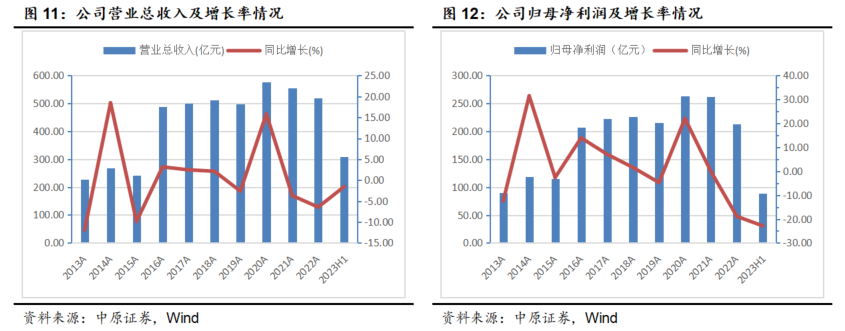

公司自成立以来业绩持续稳定增长。自2003年成立,至2022年,公司装机容量由551万千瓦增至7179.5万千瓦,营业总收入由29.86亿元增至520.60亿元,归属于上市公司股东的净利润由14.38亿元增至213.09亿元。2023上半年,长江来水同比偏枯、运行水位偏低(梯级水库持续向下游补水),公司六座梯级电站总发电量约1032亿千瓦时,其中第二季度,公司境内所属梯级电站总发电量约476.16亿千瓦时,较2022年同期减少38.33%。在发电量较大幅度下滑的背景下,2023上半年,公司实现营业总收入309.75亿元,同比下降1.54%;实现属于上市公司股东的净利润88.82亿元,同比下降22.85%。

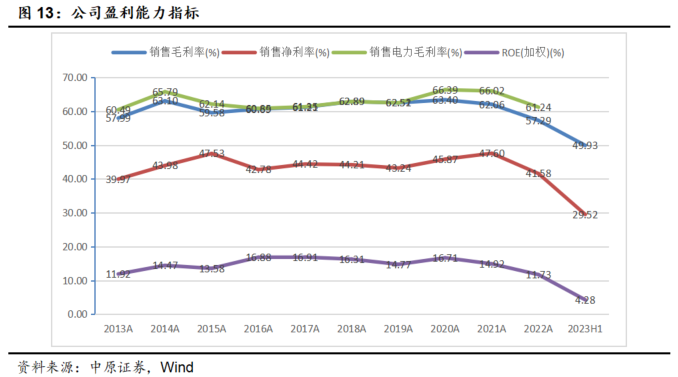

公司经营周期长,盈利能力强且质量高。公司成本主要为资产折旧和贷款利息,随着资产折旧陆续完毕,成本将相应降低,盈利规模将逐步提升。以公司三峡电站为例,2003年8月首批机组投产发电,其中折旧年限为18年的水轮发电机组自2021年起陆续到期,将带来部分业绩增量贡献。此外,挡水建筑物(折旧年限40-60年)等固定资产折旧到期后,电站折旧费用将显著下降,公司价值创造能力将进一步提升。由于独特的商业运营模式,公司具备天然的区域垄断性,公司整体具有较高且相对稳定的毛利率和净利率,公司毛利率维持在60%左右,净利率维持在40%以上。2022年,公司毛利率57.29%,净利率41.58%,加权净资产收益率11.73%;2023年由于来水偏枯,公司毛利率、净利率分别降至49.93%、29.52%。

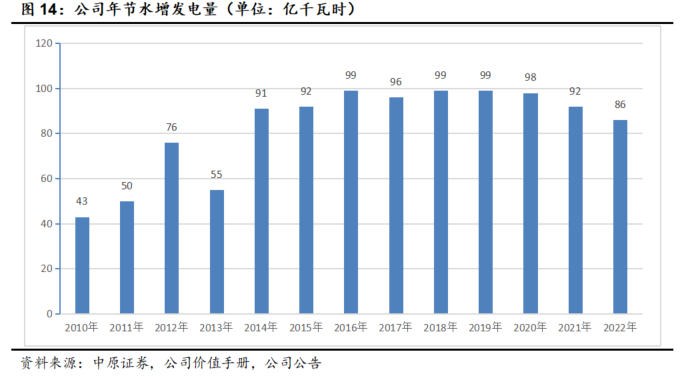

“六库联调”每年可增发电量60-70亿千瓦时。乌东德、白鹤滩电站资产注入前,公司通过实施长江流域水库溪洛渡、向家坝、三峡、葛洲坝4 座电站联合水库调度,连续多年节水增发电量超90亿千瓦时。2023年1月乌白电站资产注入后,公司水电站由“四库联调”增加为“六库联调”,2023年是首次完整开展“六库联调”的年份。根据公司2023年半年度业绩说明会,2023年上半年,联合调度节水增发电量近35亿千瓦时,预计全年增发电量60-70亿千瓦时,将进一步降低来水波动的影响,在增发电量的同时,提升跨年度发电量的稳定性和业绩可预测性。

3.2.分红率高,融资成本低,投资收益稳定

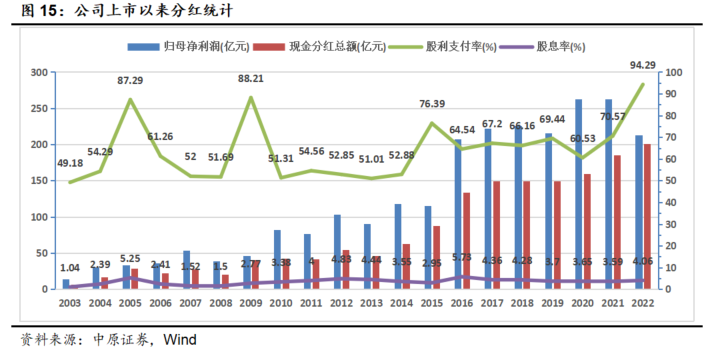

公司坚持高比例分红。公司坚持高分红回报投资者,2003年上市以来公司累计现金分红1628亿元。公司《章程》明确,2021-2025年每年按不低于当年实现净利润的70%进行现金分红,即2025年前分红率不低于70%。2022年公司现金分红金额为200.92亿元,分红率达94.29%,大幅高于70%,股息率4.06%,此次分红金额与分红率均为历年来最高水平。

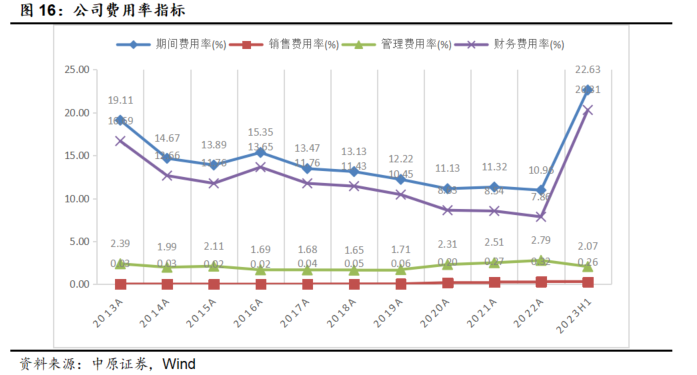

公司信用等级高,融资成本低。公司常年维持境内AAA级和穆迪A1级、惠誉A+级国际信用评级,并获伦交所“绿色经济标志”认证。公司融资品种涵盖了我国资本市场主流融资品种。2022年,公司新增债券成本为2.89%,较2020、2021年有所下降。公司期间费用主要为财务费用,随着债务规模和融资成本下降,2013-2022年,公司整体期间费用率处在下降趋势。2023年上半年,公司期间费用率出现了较大幅度增长,增至22.63%,主要是由于财务费用率增长至20.31%,因为在并购云川公司后,公司带息负债规模增加,以及利息资本化金额减少,使得同期公司财务费用出现了大幅度增长;而公司管理费用率和销售费用率均有所下滑。

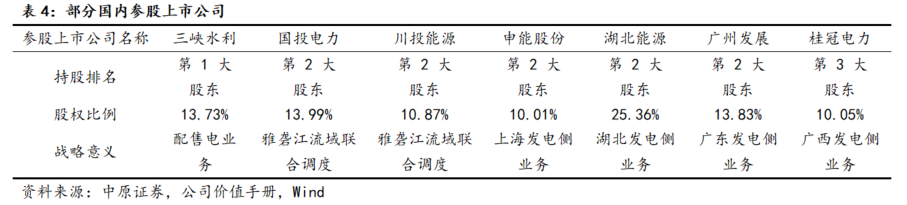

公司围绕主业上下游开展股权投资。公司在坚持做好水电主业的同时,积极开展产业链上下游和相关新兴领域战略投资。公司稳健开展资本运作,投资主要集中在大水电、综合能源、配售电等主业领域。这主要包括对电能消纳区域优质综合能源平台的股权投资,以及对长江中上游流域优质水电企业进行战略投资。

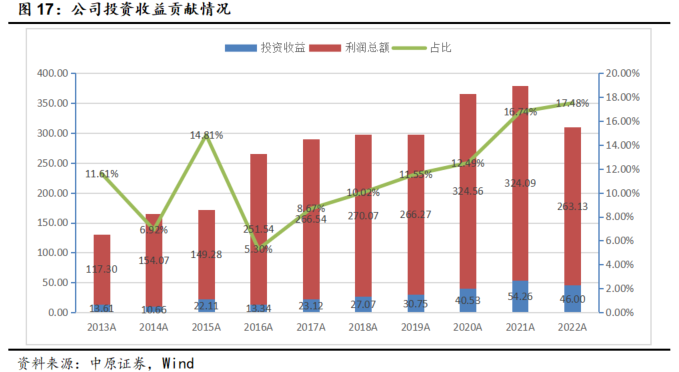

公司持续获得稳定投资收益。2019年以来,公司年投资收益维持在30亿元以上,占利润总额的比例超过10%,能够在一定程度上平滑外界不利因素对公司经营业绩的影响。

4.绿色低碳,积极有序布局抽蓄和新能源

4.1.有序布局抽蓄业务,锁定部分项目储备

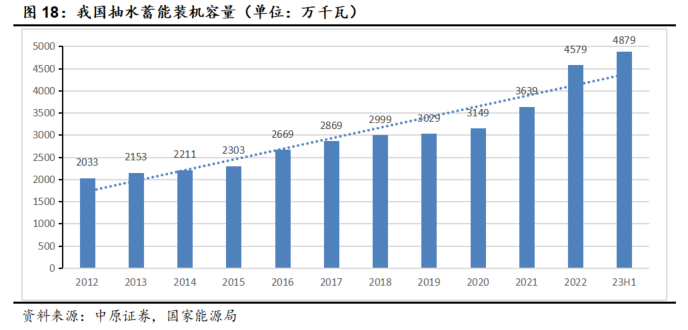

抽水蓄能电站是目前公认最清洁经济的大规模储能设施。抽蓄电站具有调峰、填谷、储能多种功能,启停灵活、反应速度快、调峰能力强,是建设新型能源体系和实现“双碳”目标的重要支撑。2021年,国家能源局发布了《抽水蓄能中长期发展规划(2021-2035年)》,到2025年,我国抽水蓄能投产总规模达到6200万千瓦以上;到2030年,抽水蓄能投产总规模达到1.2亿千瓦。2023年6月,水电水利规划设计总院和中国水力发电工程学会抽水蓄能行业分会联合发布的《抽水蓄能产业发展报告2022》显示,截至2022年底,我国抽水蓄能已建、在建装机规模达到1.6亿千瓦,同时还有接近2亿千瓦的抽水蓄能电站正在开展前期勘察设计工作。其中,已建规模4579万千瓦,约占全球抽水蓄能装机的26.2%,位居世界首位。截至2023年上半年底,我国抽蓄装机规模增长至4879万千瓦。

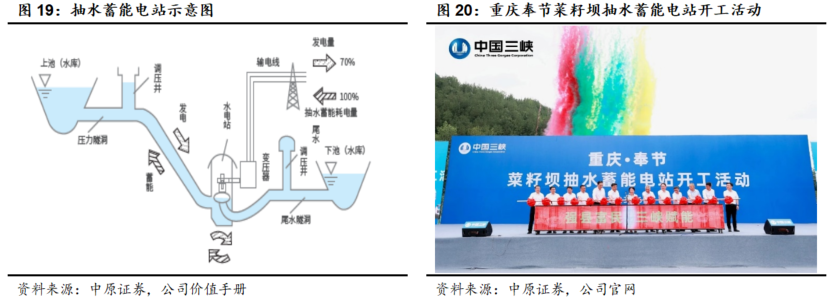

公司有序布局抽水蓄能业务。目前,公司锁定抽蓄项目资源约4000万千瓦,其中甘肃张掖抽水蓄能电站与重庆奉节菜籽坝抽水蓄能电站均为《国家抽水蓄能中长期发展规划(2021-2035)》“十四五”重点实施项目。2022年10月,公司首座抽蓄电站甘肃张掖抽蓄电站举行开工活动,计划安装4台单机容量35万千瓦的可逆式水泵水轮机组,总装机140万千瓦,电站预计2028年实现首台机组投产发电,2029年全部机组投产发电。2023年6月,公司重庆奉节菜籽坝抽水蓄能电站举行开工活动,以推动库区乡村产业结构升级和能源转型。菜籽坝抽水蓄能电站位于重庆市奉节县兴隆镇及冯坪乡境内,为日调节纯抽水蓄能电站,设计安装4台单机容量30万千瓦的立轴单级混流式水泵水轮发电机,计划2029年首台机组投产发电。

4.2.积极开展新能源发电业务,与水电形成互补效用

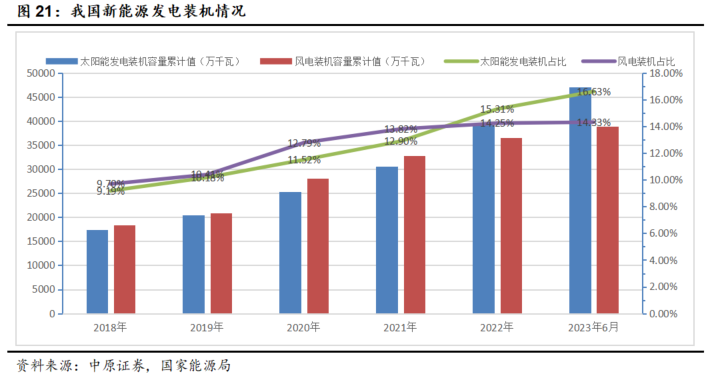

我国新能源发电装机持续高速发展。根据国家能源局统计,我国风电、太阳能发电,分别连续13年、8年稳居全球装机首位。截至2023年上半年末,我国太阳能发电和风电装机占比已超过31%。2023年6月,水电水利规划设计总院和中国水力发电工程学会抽水蓄能行业分会联合发布的《中国可再生能源发展报告2022》显示,“十四五”期间,预计我国可再生能源将继续保持快速增长势头,可再生能源发电量在全社会用电量中的占比达到约33%,电力装机增量预计超过一半来自风电和光伏。目前,全国大型风电光伏基地项目全面推进,第一批项目已全面开工,计划2023年年底前全部建成并网。在“双碳”目标引领下,可再生能源将继续保持快速增长态势,为能源电力绿色低碳转型奠定坚实基础。

水电能平抑新能源发电出力波动,增强系统调节能力。充分发挥水电调节速度快、能源可存储等优点,能有效缓解间风、光歇性能源出力波动给电力系统带来的影响,更好地发挥促消纳、保安全作用。

公司积极布局新能源发电业务。公司于2021年成立长电新能有限责任公司,核心业务为金沙江下游水风光一体化可再生能源基地云南和四川两侧的清洁能源项目开发,包括风能、太阳能、储能等。金沙江下游受益干热河谷效应,风光资源禀赋显著占优,是我国南方内陆地区风力、光照资源最佳的区域,具有新能源开发的天然条件。公司正推动金沙江下游超1500万千瓦“水风光储”一体化基地建设,将水电与新能源发电技术相结合,增强系统调节能力,还可以产生更多协同效应,目前公司首批新能源场站顺利投产运行。

5.电价提升,来水枯转丰可期

5.1.水电电价低,具备市场化竞争力

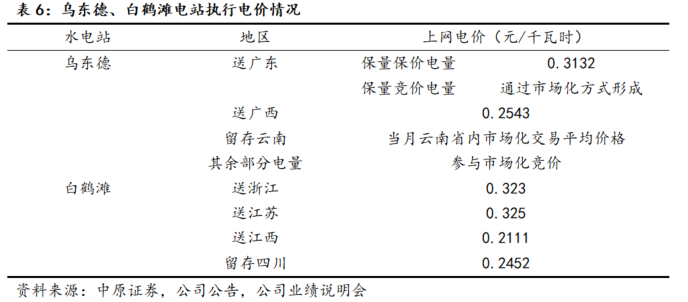

我国水电电价主要存在成本加成、标杆电价、倒推电价和市场化电价等四种定价方式。公司葛洲坝电站采用成本加成方式定价;三峡电站首创市场倒推定价机制;溪洛渡、向家坝电站作为一组电源进行核价,在市场倒推定价机制的基础上与受电省市燃煤标杆电价联动调整。市场化定价方面,2014年国家发改委印发《关于完善水电上网电价形成机制的通知》(发改价格〔2014〕61号),对于2014年以后新投产的水电站,鼓励通过竞争方式确定水电价格。随着电力市场改革的推进,个别地区开始尝试市场化定价,即在交易平台上,发电端、用电端共同撮合市场电量部分报价,并直接交易。

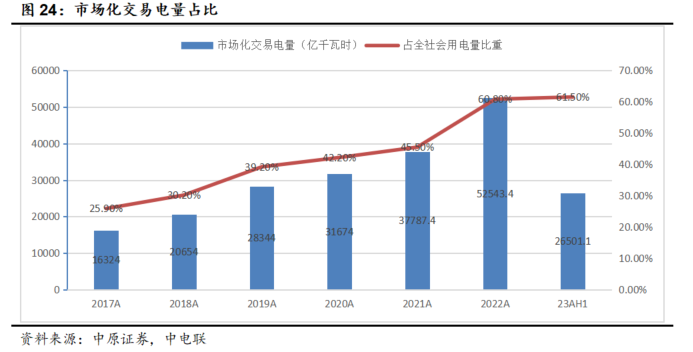

根据公司联合三峡能源举办的2022年度暨2023第一季度业绩说明会,白鹤滩电站外送电价确定,送浙江上网电价为0.323元/千瓦时,送江苏上网电价为0.325元/千瓦时。同时,预计乌东德、白鹤滩电站向高电价地区输送的电量占比由60%提升至80%。

我国市场化交易电量占比不断上升。2022年1月,国家发展改革委、国家能源局《关于加快建设全国统一电力市场体系的指导意见》提出,到2025年,全国统一电力市场体系初步建成;到2030年,全国统一电力市场体系基本建成。随着电力市场化改革的持续推进,2017年以来市场交易电量占比逐年大幅增加。2022年市场化交易电量5.25万亿千瓦时,占全社会用电量比重为60.8%;2023年上半年,市场化交易电量2.65万亿千瓦时,占全社会用电量比重为61.5%。

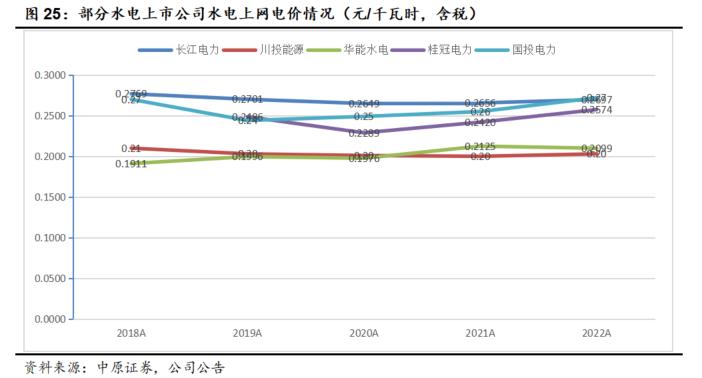

公司整体上网电价偏低,上网电价存在上浮的预期。水电上市公司整体上网电价处于偏低水平,2018年以来,公司平均上网电价低于0.3元/千瓦时,在电力供需偏紧的形势下,公司水电参与市场化交易具备竞争力,电价有提升空间。

5.2.来水丰枯交替,存在修复机遇

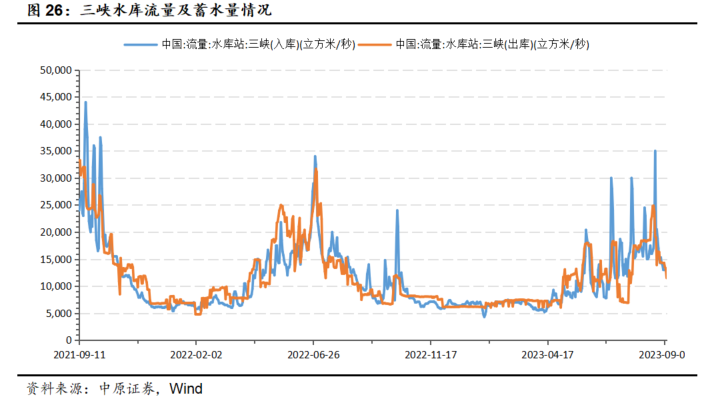

预计长江流域来水将逐步增加。截至2023年6月30日,长江上游乌东德水库来水总量约329.07亿立方米,较上年同期偏枯22.89%;三峡水库来水总量约1236.23亿立方米,较上年同期偏枯30.27%。根据中国气象局发布的《中国气候公报(2022)》,2022年全国平均气温为历史次高,降水量为2012年以来最少,夏季我国中东部出现1961年以来最强高温天气。2021、2022长江流域已经历连续两年来水偏枯情况,该状况持续至2023年上半年。2023年7月,世界气象组织(WMO)发布声明,厄尔尼诺现象七年来首次在热带太平洋出现。电发电量受来水情况影响,来水遵循丰枯交替变化、均值回归的趋势。我们预计南方降水在会逐渐增多,长江流域来水会逐步增加,提升公司发电量。

根据公司公告,进入2023年三季度,特别是8月以来,受长江来水逐步转多影响,公司六座梯级电站日发电量逐步增加,其中单日最大发电量超14亿千瓦时,单日发电量同比偏多6成左右。预计汛期整体来水较去年同期明显偏东翼。截止8月28日,公司所属梯级水库蓄水量约200亿立方米,同比偏多近160亿立方米,上游其他流域梯级水库蓄水量也好于2022年同期。当前乌东德、三峡等水库来水均较2022年同期明显偏丰,其中乌东德天然来水基本接近多年均值水平。受六库联合调度效益逐步显现、以及降水和水库存水同比偏多等因素影响,预计2023年下半年公司所属六座梯级电站发电量将较2022年同期显著增加。

6.盈利预测与投资建议

6.1.盈利预测

公司是全球市值最大的水力发电上市公司,亦是A股市值最大的电力行业上市公司。公司拥有天然的区域垄断性,盈利能力强,业绩稳定性强,现金流充沛,具有高股息率,为长期持有的投资者带来了较丰厚的回报。公司营业收入主要来自于发电,占比超过80%。

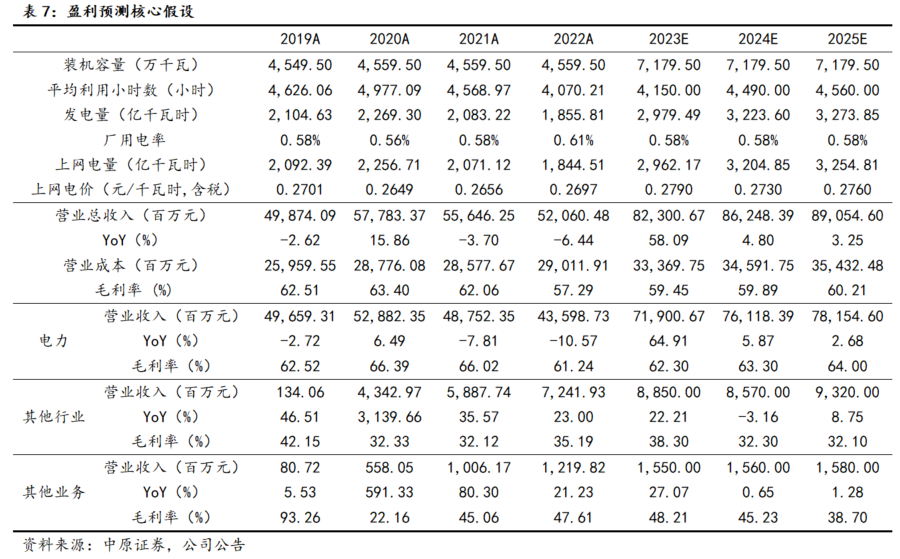

发电量:水电发电量受来水及水位情况影响,而来水情况受气候变化情况影响较大。2021、2022年受气温干旱等因素影响,长江流域来水持续偏枯,公司2021、2022年发电量分别同比减少8%、11%。2023年上半年,长江来水继续偏枯,长江上游乌东德水库、三峡水库来水总量较2022年同比减少23%、30%,溪向三葛四座电站发电量同比减少26.1%。尽管来水减少,我们仍对公司发电量情况保持乐观。一是来水量随季节变更丰枯交替,受益于雨季汛期及厄尔尼诺现象重现等因素,进入三季度后,长江来水已逐步转多;二是公司由“四库联调”提升为“六库联调”后,装机容量不仅实现较大幅度提升,年节水增发电量也提升至60-70亿度,这些因素都有利于公司发电量的增多;三是2023上半年,我国水电发电量整体下滑22.90%,其中6月份发电量同比下降33.90%,而7月份发电量同比下降17.50%,降幅已经明显收窄。

水电装机容量:2023年1月,公司装机容量增加至7179.5万千瓦,打造成世界最大清洁能源走廊。公司下一步挖掘现有大水电的增容扩机工作,2023年争取完成溪洛渡、向家坝机组容量调整核准变更和葛洲坝扩机工程前期工作,推动向家坝扩机工程纳入国家规划。考虑到增容扩机工程需要较长时间,我们假设公司2023-2025年装机规模维持在7179.5万千瓦。

平均利用小时数:2023年来水持续偏枯,但长期来看,来水存在均值回归的趋势,随着水电发电量的回升,根据历史情况和来水变化规律,我们假设公司2023-2025年水电平均利用小时数分别为4150、4490、4560小时,稳步回升。

上网电价:公司2019-2022年平均上网电价在0.27元/千瓦时(含税)附近波动,随着市场化交易电量占比的上升,水电电价的竞争力会逐步体现。公司白鹤滩电站外送高电价的确定,及乌、白电站向高电价地区输送的电量占比提升,利于公司整体上网电价的提升。2023年二季度公司营收下滑幅度低于发电量下滑幅度,以及2023年以来全国水电出力出现较大幅度下滑,根据公司业绩表现及供需关系等因素,我们推测2023年上半年公司平均上网电价已经有所提升。我们保守假设2023-2025年公司水电上网电价分别为0.2790、0.2730、0.2760元/千瓦时(含税)。

6.2.投资建议

我们认为,水电资产优质稀缺,是在我国电力供应系统中占比最高的可再生能源。公司作为我国最大的水电上市公司和全球最大的水电企业,在资本市场具有重要的标杆作用。虽然在2023年上半年面临着长江来水偏枯的不利局面,在乌、白电站资产注入后,公司将受益于“六库联调”带来发电量及业绩稳定性的提升。预计公司2023-2025年归属于上市公司股东的净利润分别为313.27亿元、338.53亿元、356.12亿元,对应每股收益分别为1.28元、1.38元、1.46元,按照9月12日22.07元/股收盘价计算,对应PE分别为17.24倍、15.95倍、15.16倍。根据可比上市公司PE情况,公司PE处于合理估值区间。综合考虑公司盈利能力和高分红比例,以及在电力及公用事业行业的龙头地位和所处行业前景,首次覆盖,我们给予公司“增持”投资评级。

7.风险提示

1)电力需求不及预期;2)电价下滑风险;3)来水不及预期;4)项目进展不及预期;5)政策推进不及预期;6)系统风险。