江苏 原力数字 科技股份有限公司(以下简称“ 原力数字 ”),系3D数字内容制作行业的高新技术企业。自2010年成立以来,以数字信息技术应用和工业化生产能力为核心,为全球众多的客户提供高品质的3D数字内容制作服务。

保荐机构 中泰证券 股份有限公司保荐代表人常乐,王晓艳、会计师事务所 天健会计师事务所 (特殊普通合伙)签字会计师丁晓燕,张立琰、律师事务所 北京德恒律师事务所 签字律师胡昊天,刘斐玥,吴晓霞。

赵锐偿债逻辑背后的道德风险敞口

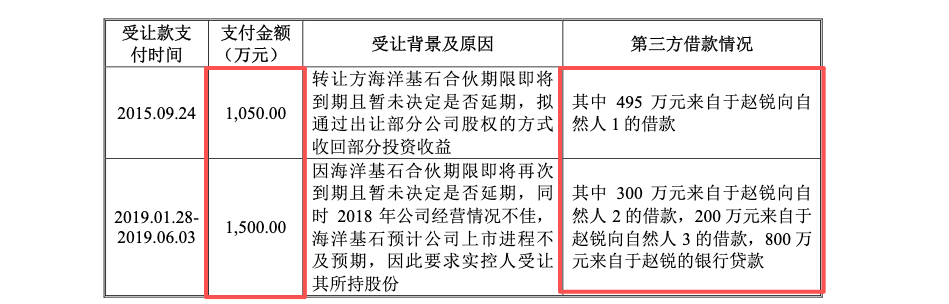

赵锐的债务并非个人消费,而是典型的资本博弈遗留物:2015年为承接“ 海洋基石 ”退出份额支付1,050万元(其中495万元借自自然人1);2019年因上市不及预期再次兜底受让股份支付1,500万元(拼凑了自然人2、自然人3及银行贷款共计1,300万元)。这种因对赌失败被迫加杠杆的行为,直接导致截至报告期末,赵锐仍背负约947万元的本金债务(不含房贷)。

这里的逻辑悖论在于时间和空间或错配。赵锐的核心资产是 原力数字 股权,但上市后面临36个月锁定期,无法在2025年至2026年的债务洪峰期变现。他宣称依靠出售非核心资产(房产)偿债,实质是将企业控制权的安全性寄托于房地产市场的流动性上。

这或构成了极高的道德风险(仅分析其他案例不作为参考,例如上文中“ 思林杰 ”):当个人流动性枯竭时,实控人不仅有动机,更完全有能力利用控制地位,通过违规占用资金、虚增利润推高股价以进行高比例质押,甚至通过激进分红掏空公司现金流来“救火”。

面对如此显而易见的动机风险, 中泰证券 常乐、王晓艳在核查意见中仅停留在“了解还款计划”的浅表层面,未对实控人一旦房产变现失败后的风险进行量化压力测试。

代持还原的“罗生门”:南京锐影背后的资金流向分析

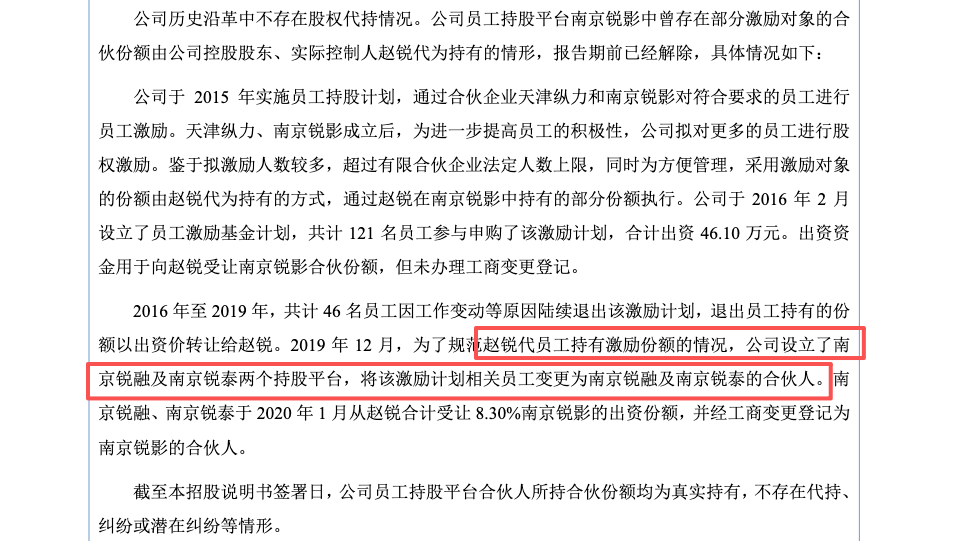

如果说债务是显性风险,那么员工持股平台南京锐影的历史沿革或是隐藏在冰山下的法律疑问。招股书披露,2016年至2019年间,赵锐代员工持有激励份额,直到2019年底才进行所谓的“还原”。这长达三年的“代持池子”是证券法合规审核的“难点”。在此期间,46名“员工”因离职退出,份额由赵锐回购。

基本面解码其实想咨询:这46名退出者的真实身份究竟是谁?是否存在利用“员工”名义代持的供应商、客户或关键 利益输送 对象?他们在上市前夕的“精准退出”,是否是为了规避关联交易认定或隐藏行贿线索?最为“存疑”的是,对于121名参与申购的员工, 中泰证券 及保代常乐、王晓艳是否有勇气披露其核查底稿?是否对每一笔出资进行了“穿透至底层账户”的银行流水核查?

若员工出资款来源于赵锐的借款或担保,则构成了变相的资金闭环,所谓的员工持股或是实控人控制权的延伸或体外资金循环的通道(参考上文“ 思林杰 ”)。

目前的公开资料中,保荐机构对于“是否存在代持还原过程中的 利益输送 ”这一核心问题,缺乏基于客观资金流水的铁证支持。若仅依赖公司提供的“花名册”和简单的访谈确认,而未进行法务级独立调查, 中泰证券 在此环节的核查显属重大失职,未能履行对投资者负责的“看门人”义务。

成本核算的“沙上建塔”:工时系统的可篡改性或击穿财务报表真实性底线

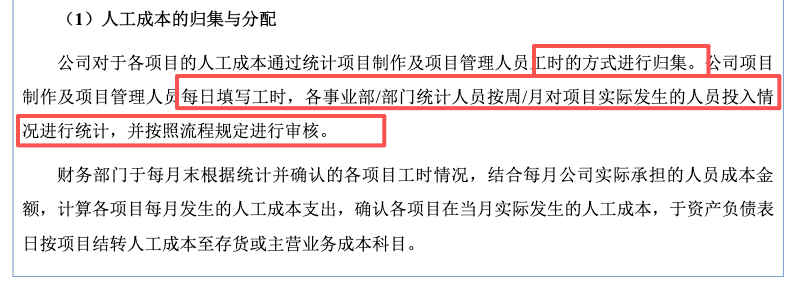

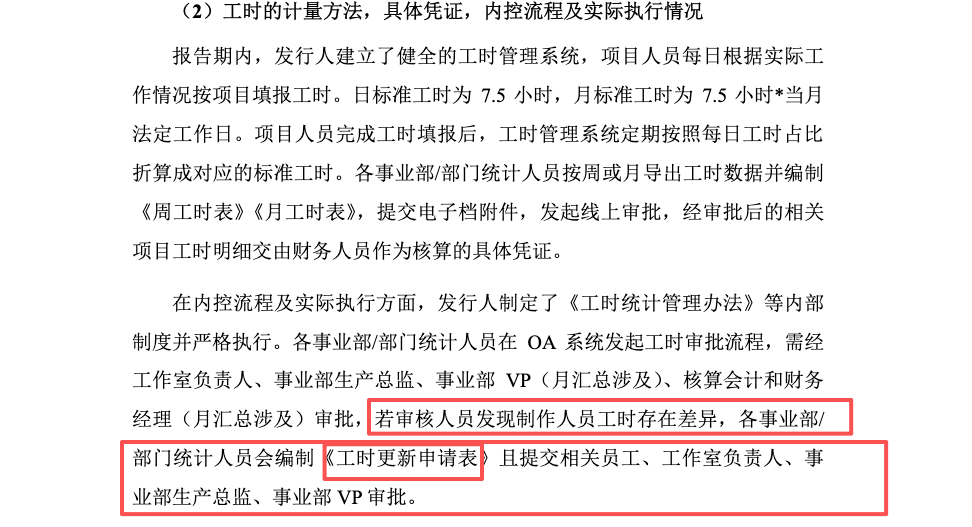

原力数字 作为人力密集型企业,近80%的成本为人工成本,而成本分配的唯一依据是“工时系统”。这本应是审计的重中之重,但事实却暴露出惊人的内控黑洞。公司在回复中承认存在《工时更新申请表》,允许因“少填、多填”对工时进行事后修正。

这一细节足以推翻整个财务报表的可信度。从会计准则角度看,这意味着成本核算的原始凭证(工时记录)不具备不可篡改性。管理层完全可以通过指令员工填写《工时更新申请表》,人为地减少低毛利项目的工时,将其转移至高毛利项目或资本化为研发支出,从而精准调节毛利率和净利润。

天健会计师事务所 出具的IT审计报告仅证明了系统“运算逻辑正确”,却无法解决“垃圾进,垃圾出”的数据源头造假问题。对于这种极易发生舞弊的系统, 中泰证券 常乐、王晓艳本应执行最严格的实质性测试:例如,将内部工时记录与客户的项目进度确认单、员工门禁考勤记录、代码提交日志进行三方匹配。然而,在申报材料中,基本面解码并未看到中介机构对“工时调整”的频率、金额占比及对当期利润影响的量化分析。这种对核心成本驱动因素核查的缺位,或导致 原力数字 的毛利率异常波动失去了合理解释的基础,其财务数据的真实性已不仅是“存疑”,而是面临“失真”的实质性指控。

中泰证券 常乐、王晓艳或未勤勉尽责

综上所述, 原力数字 不仅面临实控人债务压顶的治理风险,更在股权清晰性和成本核算准确性上或存在差异。

在此过程中, 中泰证券 及其签字保荐代表人常乐、王晓艳,以及签字会计师,或未能展现出与其专业身份相匹配的执业水准。

第一,在实控人债务问题上,仅做形式化披露,未对“偿债悖论”引发的侵占资产风险建立有效的防火墙机制;

第二,在代持还原核查中,未穷尽手段穿透资金流水,导致潜在的“影子股东”风险未能出清;

第三,在成本核算这一核心财务领域,对“工时可修改”这一重大内控缺陷视而不见,未获取充分的外部证据来验证成本的真实性。

基于招股书、问询反馈分析, 中泰证券 及常乐、王晓艳在 原力数字 IPO项目中,或未能充分履行勤勉尽责义务,其核查程序或流于形式,底稿证据链条存疑。 在监管层强调“申报即担责”的当下, 原力数字 及其 中泰证券 及常乐、王晓艳建议提前准备核查资料,以防委员现场提问。