当个人消费贷成为增长利器,利弊难以权衡。

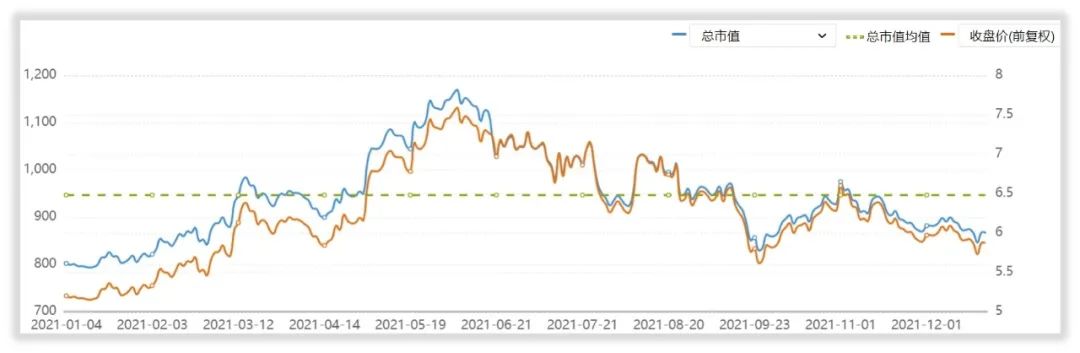

今年6月份开始,江苏银行的股价开始一路走低,与上半年受到市场看好的情形截然相反。截至12月23日,公司收盘价已跌至5.82元/股,较年中6月最高收盘价7.59元/股相比,降幅达23.32%。

图片来源:同花顺iFinD

图片来源:同花顺iFinD

自2016年挂牌上市以来,江苏银行一直是城商行队伍里的“尖子生”,实力稳居前三名,仅次于北京银行、上海银行两家。今年三季报一经披露,更是实现了收入利润同步高增的好成绩。

这样优秀一家公司,股价却一再下跌。睿蓝财经发现,江苏银行不被投资者看好的原因并不出在业绩上,而可能是信誉“犯了错”。

百万罚单,投诉量名列前茅

根据上海银保监局的通报信息,江苏银行上海分行的平均每百营业网点投诉量在2021上半年位居第三名,投诉量为111.8件/百营业网点。

据睿蓝财经根据银保监会披露信息统计,2021年1月1日以来,江苏银行(包括分支行)已经被银保监会及其派出机构开出22张罚单。

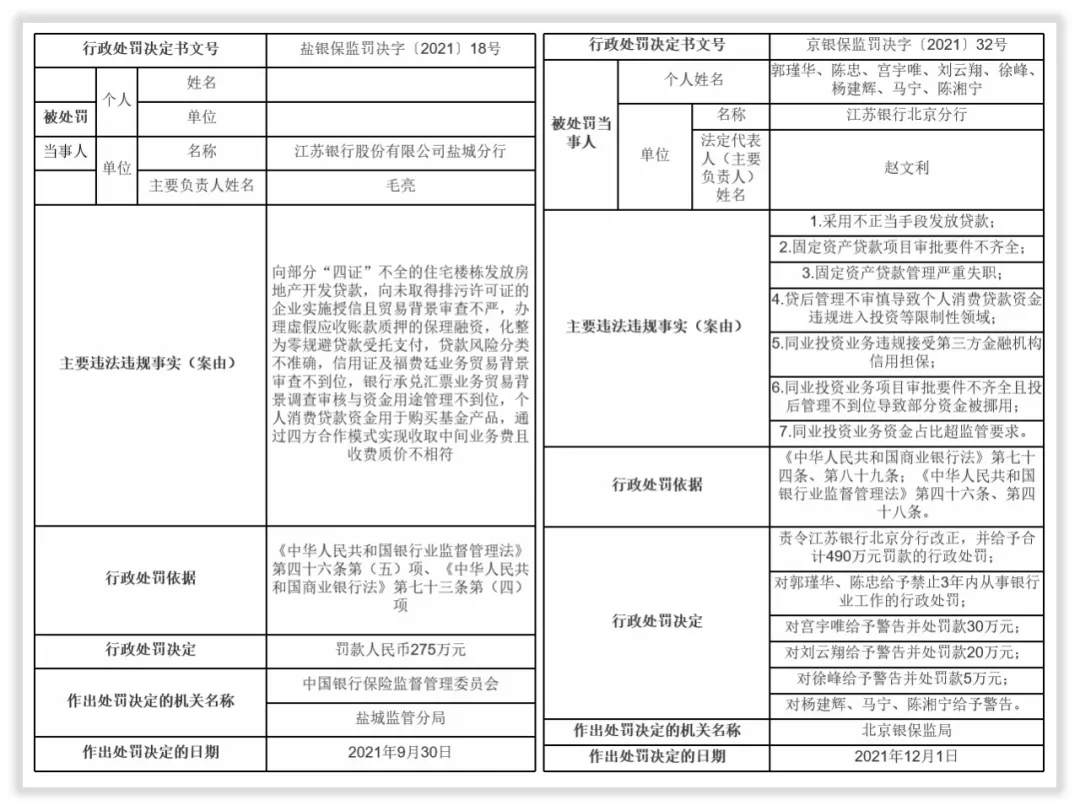

信息来源:中国银保监会

信息来源:中国银保监会

在10月14日盐城分行被开出单张罚款275万的巨额罚单后,12月3日,北京分行又被开出单次罚款490万元的巨额罚单,这两张巨额罚单中均涉及贷款的违规发放、个人消费贷的违规使用等案由。

而在已经过去的2020年,江苏银行总共吃了31张罚单,其中有22张罚单是在年末的12月发出,2021年尚未过去,江苏银行今年还要吃多少罚单,仍待观望。

成绩增长亮眼,追赶上海银行

2020年开始,江苏银行营业收入开始反超上海银行,近年来上海银行的增长乏力更是给了江苏银行“取而代之”的机会。

根据2021年三季报,江苏银行营业总收入467.94亿元,同比增长24.70%,增速仅次于宁波银行和成都银行;归母净利润156.04亿元,同比增长30.51%,增速在上市城商行占首位;与第二名上海银行的差距进一步缩小。

以江苏银行当前总资产超过25000亿元的巨大体量来讲,这样的增长势头十分强势。

从银行业各项监查指标来看,2020年以来,江苏银行的不良率连续每季度保持下降趋势,资产质量改善显著;净息差根据2021年三季报披露为1.91%,同比增长0.3个百分点,盈利能力得到上升。

尤其值得注意的是,今年江苏银行入围了系统性重要银行名单,意味着其盈利能力和经营能力得到了银保监会认可。

今年8月,叶檀财经发出文章《江苏银行交出一份“质效”双升的中报成绩单》,从表面上看,江苏银行各方面成绩都表现优秀,但这并不是全部。“效”的确是提升上来了,那“质”呢?

消费贷bug影响征信,银行0回复

拆解江苏银行的收入结构,会发现2017-2020年,来自个人贷款和垫款的利息收入占比已经从9.38%增长至25.12%;收入金额从77.10亿元增长至270.69亿元,涨幅高达251.08%。

其中除个人住房贷款外,个人消费贷款的成绩最为突出,2020年同比增长22.15%,占个人贷款比达42.31%,该业务成为推动江苏银行整体增长的重要增长点。

在个人消费贷款业务拓展上,江苏银行没有选择依靠自营渠道。而是作为资金提供方,与蚂蚁花呗、微众银行、京东白条等金融科技公司展开合作发放贷款。

这样一手操作,确实给江苏银行的消费贷业务带来了极大的利好,整体业绩也随之增长。

图片来源:黑猫投诉平台

图片来源:黑猫投诉平台

凡事都有两面性,借“花呗”、“白条”等放贷如同一把双刃剑,在带动增长的同时,也滋生了弊端。

在黑猫投诉平台上,对于江苏银行的投诉相关搜索结果多达522条。

许多用户反映到,通过江苏银行贷款在互联网平台消费,却由于扣款不及时造成其逾期还款,从而影响到征信。针对这一bug的投诉层出不穷,江苏银行的平台回复量竟然为0,并没有正视此问题。

借钱积极,还钱消极,这一问题显示出江苏银行只顾业务发展,任由bug肆意破坏用户利益的“原罪”。不管不顾地追求增长,却忽略了重要的信誉管理,投诉、罚单接连不断,导致投资市场不看好,股价一再下跌。

凭借这些,江苏银行要实现真正的“质效双升”还早得很。