来源 :江苏金融圈2022-07-18

7月15日,江苏银行发布2022年半年度业绩快报,简要介绍了上半年公司的经营发展情况。

今年上半年,江苏银行实现营业收入351.07亿元,同比增长14.22%;实现归母净利润133.80亿元,同比增长31.20%。

超过三成的净利润增速,体现出了江苏银行盈利能力持续增强,2022年以来,江苏银行深化新一轮转型升级,加快推进“轻资本经营+数智化建设”双重突破,并重点打造“大财富、交易银行、直接融资和间接融资互促共进”三个动力源,着力塑造业务增长第二曲线。

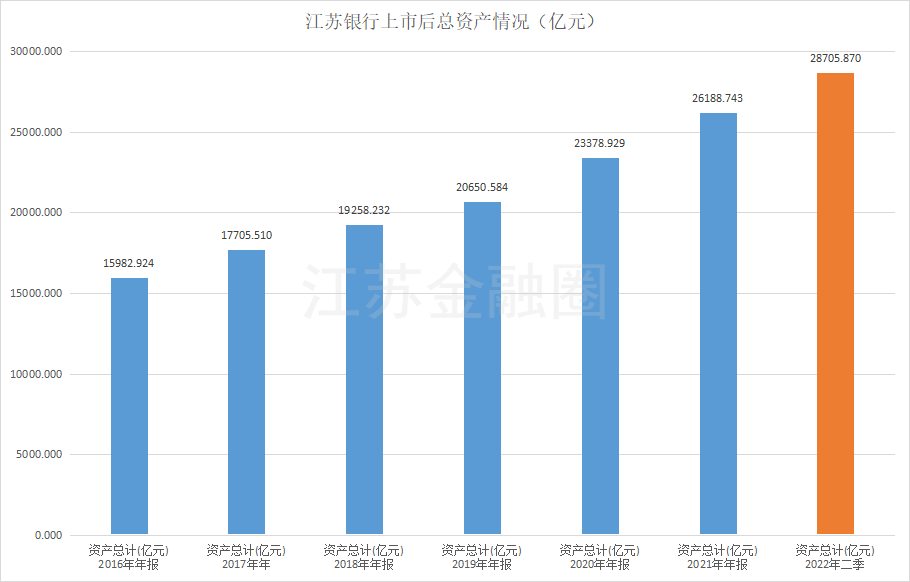

此外,截至今年6月末,江苏银行资产总额2.87万亿元,较上年末增长9.61%;各项存款余额1.63万亿元,较上年末增长12.31%;各项贷款余额1.53万亿元,较上年末增长9.59%。

2.87万亿的总资产,使得江苏银行继续稳坐长三角地区规模最大的城商行“宝座”。公司目前前十大股东多为地方优质国企,总计持股占比近四成。强大的国资背景成为了江苏银行加强地方政企合作、深耕区域经济的比较优势。

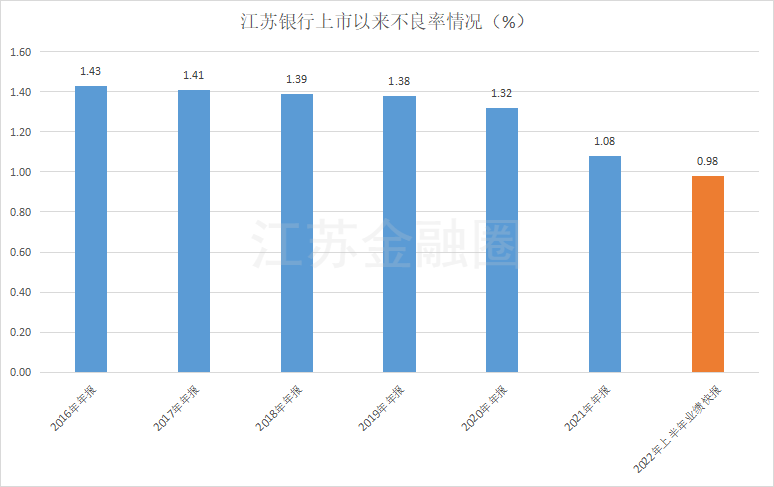

资产质量方面,截至上半年末,江苏银行不良贷款率0.98%,较上年末下降0.1个百分点;拨备覆盖率340.65%,较上年末提升32.93个百分点。

江苏银行上市六年来不良贷款率逐年下降,尤其是近两年,风控成果突出,继2021年末首次降至1.08%后,于今年年中首次降至1%以下,达到了0.98%,实现重大突破的同时,不良率下降幅度也超过多家城商行。

江苏银行2021年年报显示,疫情期间,该行构建起了疫情防控常态化背景下的线上化服务模式。坚持以金融科技全面赋能风险管理,“传统风控+大数据”的智慧风控体系更加成熟,对客户风险的洞察更加多维和灵敏。

江苏银行公告称,2022年以来,江苏银行深入贯彻新发展理念,以建设“智慧化、特色化、国际化、综合化”服务领先银行为战略引领,坚持以客户为中心,经营发展持续呈现出稳中有进、稳中提优的良好态势。

东兴证券指出,2018年至今,江苏银行主动优化资产摆布,加快零售战略转型、发力消费贷、财富管理,加大免税资产配置,实现了贷款定价提升、负债成本下降、非息收入增长、实际所得税率下降,拉动 ROA、 ROE 逐步上行( 2020 年为疫情扰动)。同时资产质量相关指标呈现趋势性改善,风险抵补能力不断增强。

也正是因为江苏银行贴近客户、熟悉客户、因此更有利于紧跟国家政策导向和地方发展战略,与客户靠得更近,成为服务地方经济的生力军。

截至2021年末,江苏银行服务小微、科创企业的户数和贷款余额在江苏省内持续保持第一,实现省内高科技企业“三分之一有合作、六分之一有贷款”,专精特新企业“二分之一有服务、四分之一有授信”。

2022年一季度,全行零售AUM在城商行中率先突破1万亿元,零售、小微、大公司业务竞相发展、齐头并进,特别是零售与财富客户数量大幅增长,价值贡献逐年提升。

7月4日,英国《银行家》杂志发布“2022年全球银行1000强”榜单,江苏银行按一级资本排名位列全球银行第71位,按总资产排名位列全球银行第77位,蝉联全球银行百强的同时,排位较去年上升8位。