夏平交棒,葛仁余接力,知名城商行江苏银行(600919.SH)新任董事长人选落定尘埃。

「70后IT男」葛仁余官至一把手,在银行体系中算是罕见。但从其任期经历来看,其实早已有迹可循,在业内是意料之中。

公开资料显示,葛仁余有丰富的银行工作经验,「科技口」出身,曾与江苏银行原董事长夏平长期共事。在推动该行的数字化转型过程中,葛仁余作为金融科技业务核心人物,起着举足轻重的作用。

从2007年开业到2016年上市,再到2022年营收和净利润双双位居国内城商行首位,江苏银行早已不只是黑马,而是妥妥的城商行头部玩家。

2023年三季度,江苏银行继续领跑城商行,总资产3.34万亿。

表面看似顺风顺水,但也暗藏隐患。江苏银行业绩增速放缓、业务过于集中、核心一级资本充足率较低等问题已开始显现。

而一把手换人,也许是改天换地,或将带动银行业务方向重点的调整。

江苏银行董事长葛仁余

站在银行业分化的十字路口,葛仁余将带领江苏银行这艘巨轮驶向何方?

01|韧性生长背后的隐忧

今年三季度,江苏银行以业绩增速排名第一的姿态巩固了在城商行中的地位。

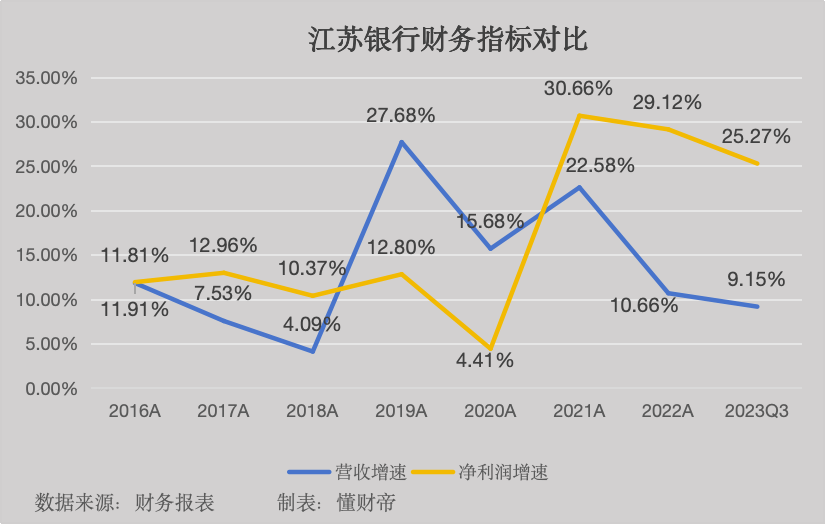

财报显示,截至2023年9月末,江苏银行实现营业收入586.78亿元,同比增长9.15%。净利润265.74亿元,同比增长25.27%。

盈利能力强是一大亮点。2021年至2023年三季度,江苏银行净利润增速一直高于营收增速,最高时几乎「甩开」近20%的距离。

总体而言,江苏银行的扩张劲头仍然强劲,但增速已连续多年趋缓。曾经的增长动能变乏,其他业务又未能挑起大梁。

自江苏银行上市以来,一度步入快发展轨道,营收增速在2019年到达22.58%的高峰。随后,便开始走下坡,今年三季度继续承压。

受净息差下降影响,净利润增速也在逐步回落,由2021年的30.66%降至当前的25.27%。

江苏银行息差的趋势与行业走势基本一致,从2022年第四季度开始,就呈逐渐下滑的趋势。2023年上半年,江苏银行净息差为2.28%,较2022年末下降4个基点,多家证券公司预计该行三季度进一步收缩。

拆解收入结构,江苏银行在行业调整期依然可以维持高增长,与投资收益突然暴涨有莫大的关系。

江苏银行的营收主要由净利息收入、投资收益、手续费及佣金等构成,其中净利息收入是营收的绝对主力,今年三季度占比71%。

然而,净利息收入增速却表现得中规中矩,净收入410.79亿元,同比增长7.11%,低于营收增速,且远低于净利润增速。

对利息收入的依赖度过高,是悬在江苏银行头上的一把剑。毕竟,光靠一条腿走路终将不稳。

非利息净收入方面,江苏银行力推多年的财务管理业务,反倒成了拖累项。

2021年,该行手续费和佣金收入增速达39.83%。但其在2022年成为首家零售AUM破万亿的城商行时,手续费和佣金收入却下降了16.5%。

今年三季度,手续费及佣金净收入43.03亿元,同比下降14.65%。当然,整个银行也该业务均受到资本市场影响。但这意味着,江苏银行转型继续受阻。

与此相对,公允价值变动净收益却大幅增加,净收益高达26.71亿元,增速高达100.21%,「逆袭」为收入来源的重要支撑点。

究其原因,今年资本市场回暖带动了江苏银行的投资业绩。短期内回报虽高,但伴随着较大的风险,难以预料持续性。

02|对比核心一级资本

核心一级资本短缺算是江苏银行的老问题,目前尚未获得太大的突破。

商业银行要想做大做优,核心一级资本属于必须满足的基本前提。换言之,缺少核心一级资本会制约银行的长期发展。

2023年Q3,江苏银行的核心一级资本充足率为9.40%,有了一定的提升。但在具备可比性的17家上市城商行中,排名在腰部位置。

不但落后于宁波银行、南京银行等老对手,甚至逊于贵阳银行、西安银行等规模较小的同行。

资产规模在增长,较低的核心一级资本充足率给江苏银行的内生性成长埋下隐患,把压力传导到经营利润和融资能力那边。

已有机构提示江苏银行的资本补充压力,如6月底中诚信国际《江苏银行股份有限公司2023年度跟踪评级报告》中指出,虽然该行利润快速增长、资产质量稳定,但存款稳定性有待提升,核心一级资本面临补充压力。

若想进一步扩张,江苏银行势必终将面对核心一级资本的补充问题。

实际上,公司的大股东也意识到这个问题,甚至不惜花高价帮忙补充资本。今年6月末,其第一大股东江苏投管公司通过可转债转股方式增持股份近1.05亿股。

而越来越近的苏银转债(110053.SH),则是「久旱逢甘霖」。

近期,江苏银行发布公告称,由于股价连续15个交易日收盘价不低于「苏银转债」的转股价的130%(即7.12元),已触发有条件赎回条款。该行决定行使可转债的提前赎回权,按债券面值加当期应计利息的价格赎回全部未转股的可转债。

值得注意的是,苏银转债成为四年来首只触发强赎的银行转债。

苏银转债募集说明书显示,扣除发行费用后的全部募集资金,将用于支持江苏银行未来各项业务的健康发展;在可转债持有人转股后,会按照相关监管要求,将资金用于补充本行核心一级资本。

此外,江苏银行的经营区域主要限制在江苏省,而宁波银行、北京银行的版图更大。

以宁波银行为例,不仅走出浙江省,在北京、上海、深圳设有分行,还把触角伸及南京、苏州、无锡等江苏省内地区。但江苏银行的省外分行只覆盖在北京、上海、深圳、杭州。

尽管区位优势明显,省内制造业先进,能从当地企业中获得不小的机遇,但也意味着风险比较集中。

江苏银行不是没有开拓省外市场的野心。只是被视作破局之道的消费金融,起效甚微。

城商行巨头中,江苏银行的消费金融底色十分明显,陆续推出联名信用卡,还成立「苏银凯基」子公司,深耕消费金融领域,体量不断扩大。

但截止2023年6月末,江苏银行在省内贷款余额占总贷款余额的比重高达85.05%,无法摆脱区域限制。

给业务多元化开出一剂「良药」,也是葛仁余要思考的问题。

03|市值增长空间

对比财报的可圈可点,江苏银行在二级市场的表现可谓表现平平,原因何在?

近年来,江苏银行成功挽救了盈利能力持续走低的颓势,不良包袱逐渐出清,资产质量得到改善。

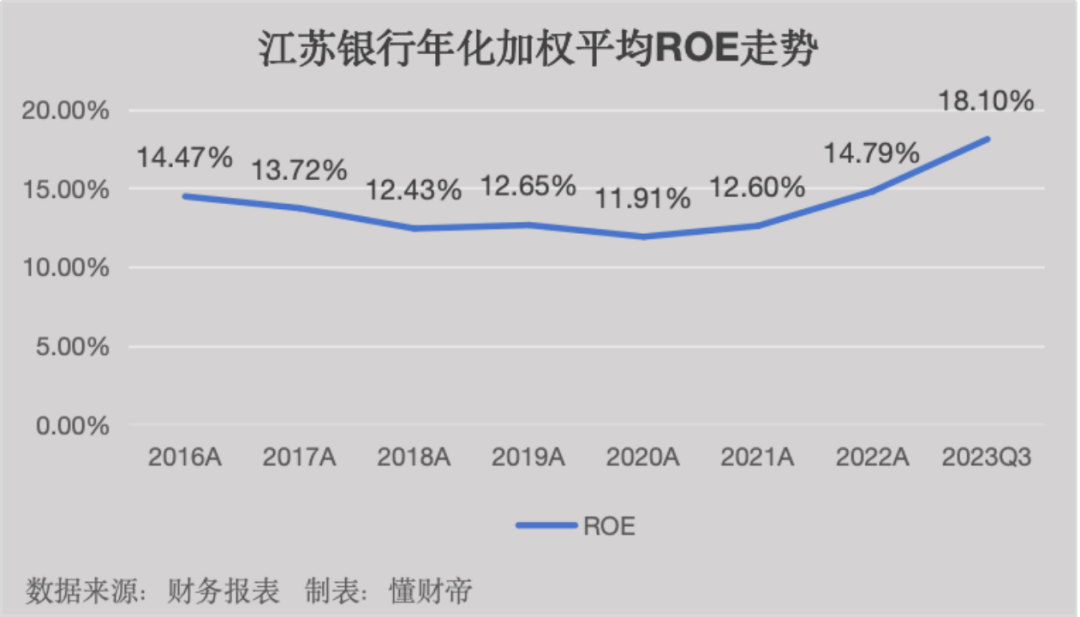

中泰证券认为,江苏银行2017 年至当前的ROE变动,是该行主观能动性调结构带来的结果。

财报显示,江苏银行2023三季度ROE 为 18.10%,同比上升 1.5 个百分点,处在历史高位。

2021年之前,江苏银行ROE 低于上市同行,之后涨势超过同行,实现弯道超车,而上市银行整体呈下降趋势。

另外,江苏银行的不良率也在稳定进步,较2023 年初下降0.03个百分点至为0.91%。

作为一项能够反映风险抵御能力的指标,拨备覆盖率备受资本市场和投资者的关注。2023年三季度,江苏银行的拨备覆盖率创新高,达378.12%,位居17家上市城商行的中游水平。

而监管对于银行机构拨备覆盖率要求的基本标准则为150%,江苏银行再次证明了自身的风险抵补能力。

不过,江苏银行拼出来的亮眼业绩,资本市场似乎不买账。

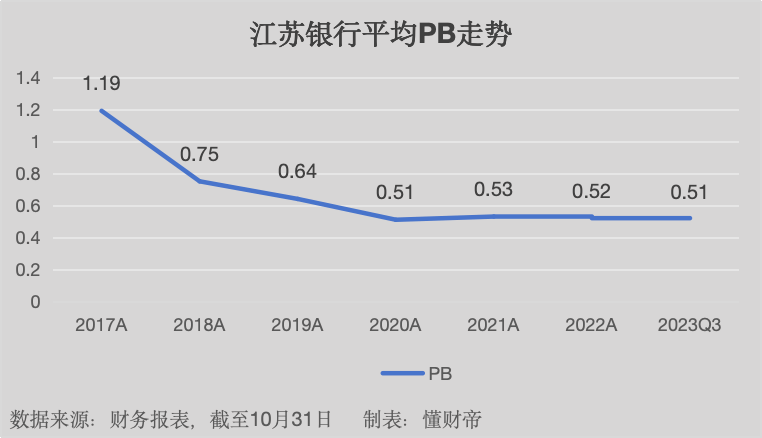

2018年开始,江苏银行便陷在「破净」的泥潭中,即市净率(PB)小于1,银行股票市场的价值低于其账面净资产的价值。

江苏银行非但未能走出「破净」,「破净」的深度反而越来越大。当然,受资本市场影响,整个银行行业的PB也在走低。???

数据显示,2018年之后,江苏银行历史最高的PB就没再超过1。

2023年三季度,在该行财务指标整体向好的情况下,市净率却处在历史底部。

但「破净」现象并非江苏银行独有,而是上市银行当下的基本面。

展望未来,从 PB-ROE 角度观察,理论上江苏银行的基本面对应的市值仍有可观的提振空间。

多个证券分析团队认为,目前银行估值仍在低位,股息率仍在高位,结合基本面、资金面、政策面等趋势,看好估值修复机遇。

参考同行「优等生」宁波银行,其PB为0.96,是江苏银行(PB0.6)的1.6倍(截至11月2日)。这背后,离不开零售转型和数智化转型的功劳。

葛仁余上任董事长,也体现出该行对数字化转型的重视,或将加码科技创新。

逆水行舟不进则退,在行业低迷和内卷下,江苏银行在筑牢传统优势壁垒的同时,需要培育新的增长点。

葛仁余也许已经给出了答案。

他曾表示,江苏银行的目标就是打造「最具互联网大数据基因的银行」,将「智慧化」位列全行战略之首,并始终保持着对金融科技创新的敏感性和积极性。