来源 :诗与星空2025-04-22

近日,江苏银行公布了2024年报。

2024年,江苏银行资产总额达到3.95万亿元,较上年末增长16.12%,规模增长较为突出。

在零售业务进入行业性“阵痛”的背景下,作为长三角零售大行之一,江苏银行今年在个人金融业务方面也不得不面临一些压力。

2024年,江苏银行个贷业务、以及消费贷业务占比有所收缩,个人金融业务利润总额出现大幅下降。

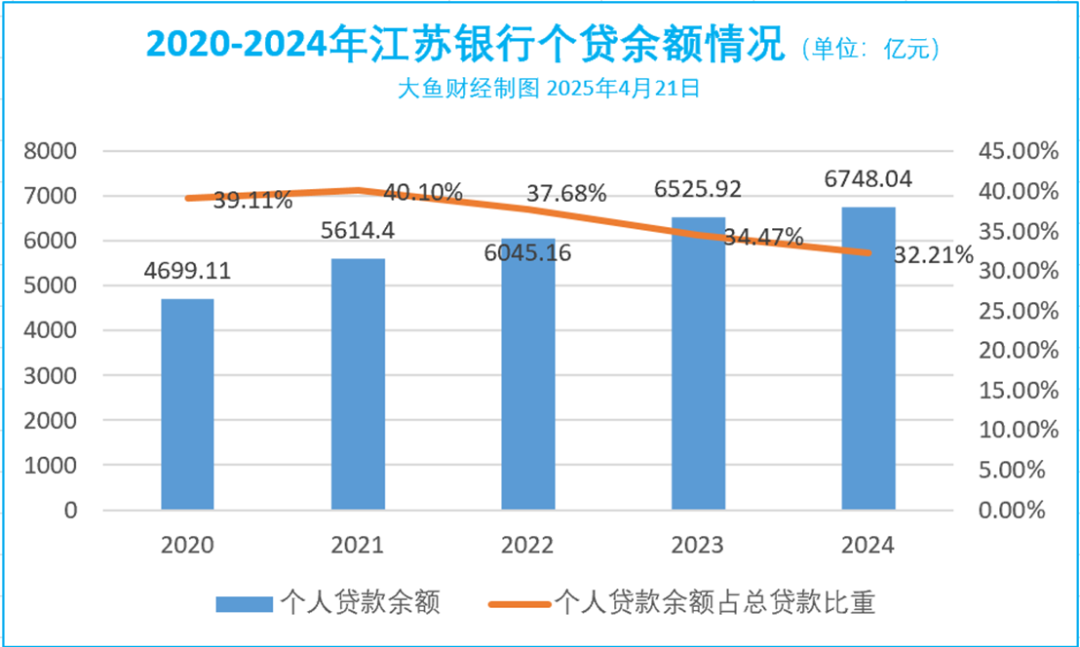

截至2024年末,江苏银行个人贷款余额为6748.04亿元,同比增长3.4%。

2021年时,江苏银行的个贷占比超过了40%,自此开始逐年下滑,2022年、2023年分别为37.68%、34.47%,2024年,该比重降至32.21%。

数据来源:江苏银行财报

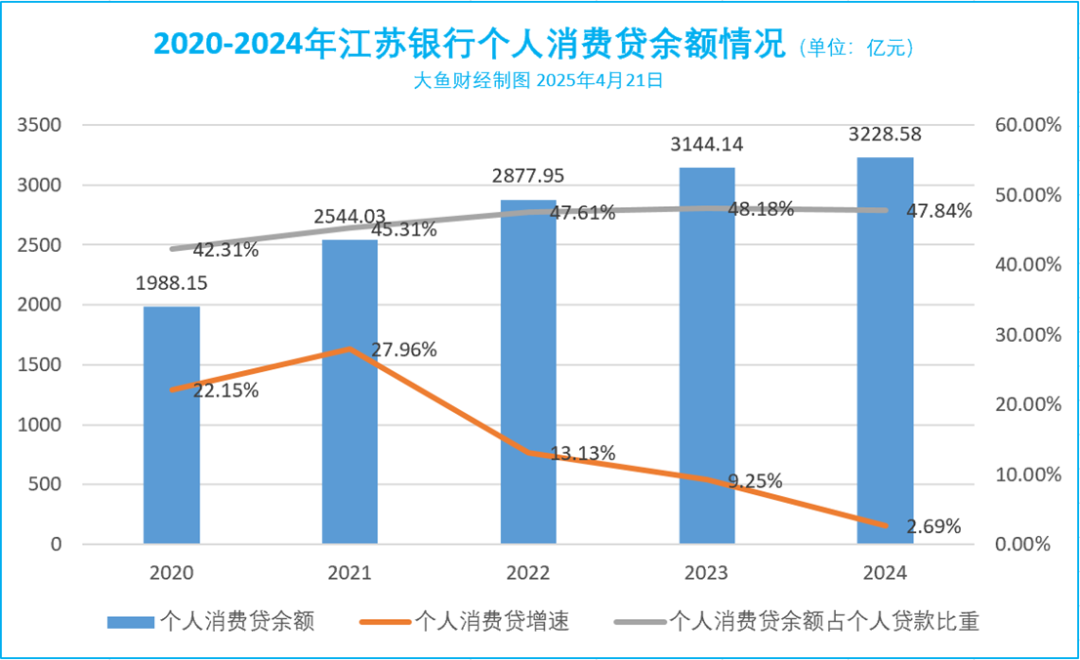

个人消费贷余额在个贷中占比较高,近年来占比逐渐逼近50%。不过2024年,个人消费贷在个贷中的占比有所降低,且消费贷增速明显下降。

2024年末,江苏银行消费贷余额为3228.58亿元,同比增长2.69%,占个人贷款比重为47.84%,较2023年下降了0.34个百分点。

2020至2021年时,江苏银行消费贷增速均能保持20%以上的增长,近几年增速逐渐放缓。

数据来源:江苏银行财报

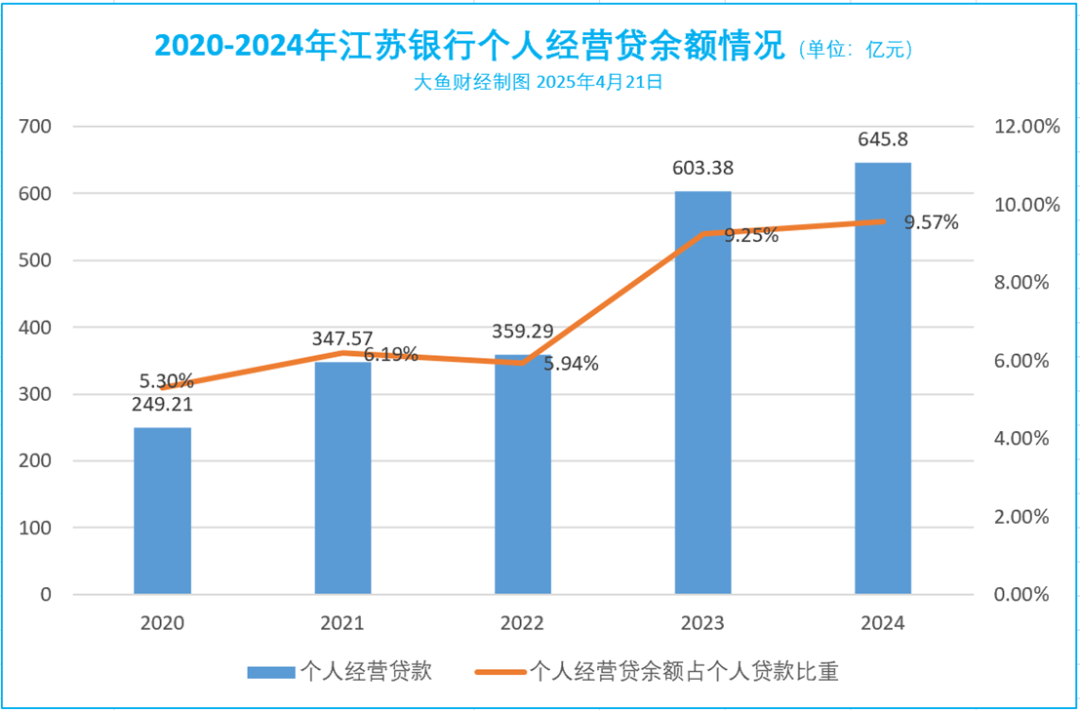

近两年,江苏银行在个人经营贷领域发力,2024年末,个人经营贷余额为645.8亿元,在个人贷款中的比重达到9.57%。

数据来源:江苏银行财报

2024年,江苏银行全年实现营收808.15亿元,同比增长8.78%,实现归母净利润318.43亿元,同比增长10.76%。

其中,利息收入为1307.02亿元,同比增长3.75%。来自个人贷款业务的利息收入为415.43亿元,同比下滑3.6%,占总利息收入比重为31.78%,较2023年下降了2.43个百分点。这是近5年来,个人贷款业务利息收入首次出现下滑。

2024年,江苏银行个人金融分部利润大幅下滑。报告期内实现营收为249.27亿元,同比下滑0.53%;利润总额为44.8亿元,同比下降54.51%。

2024年,江苏银行总体资产质量平稳,不良贷款率为0.89%,与2023年持平。但去年,江苏银行个贷不良有所上升,为0.88%,较2023年上升了0.09个百分点。

由于个人经营贷的快速增长,个人贷款中,个人经营贷不良也增长较快。2024年末不良贷款率为2.04%,较2023年上升了0.55个百分点。

2024年,江苏银行正常贷款迁徙率有所增长,为2.36%,较2023年增长了0.23个百分点,未来的不良贷款增长情况值得关注。

去年,江苏银行转让不良贷款共计49.43亿元,较2023年同比增长了69.28%。

2024年,江苏银行拨备覆盖率为350.1%,较2023年下调39.43个百分点。