在金融行业的激烈竞争格局中,江苏银行曾凭借一系列亮眼的成绩,在市场中占据重要地位,一度被视为城商行中的“佼佼者”。

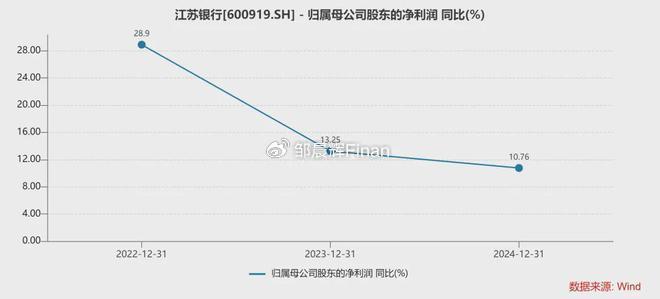

2024 年,江苏银行交出了一份令市场失望的成绩单。全年营收 808.15 亿元,归母净利润 318.43 亿元,虽连续三年保持正向增长,但增速从 2022年的28.9%骤降至 10.76%,近乎腰斩。

这一数据不仅低于城商行平均增速,更与葛仁余在 2023 年提出的“五年再造一个江苏银行”战略目标相去甚远。

近年来,江苏银行却陷入了重重困境。作为江苏银行的“老人”,董事长葛仁余自2023年10月正式执掌帅印,袁军在2024年4月担任行长一职,然而在这两位核心人物掌舵的一年里,江苏银行不仅业绩增速下滑明显,监管罚单更是不断,诸多问题浮出水面,引发市场广泛关注与质疑。

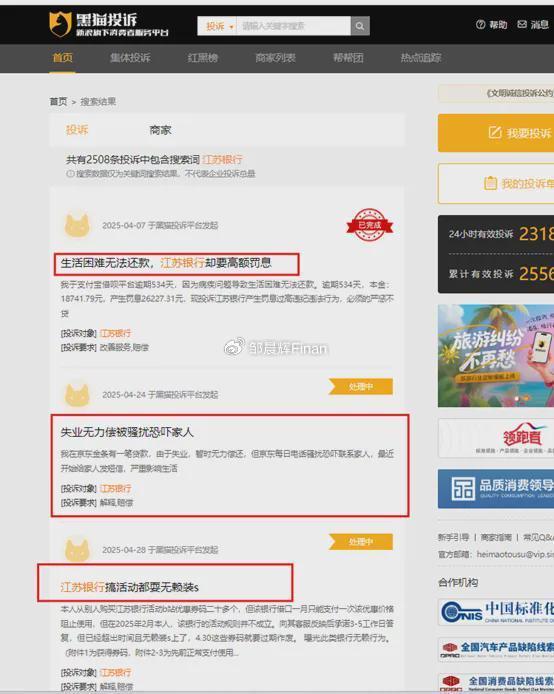

在黑猫投诉[下载黑猫投诉客户端]平台上,以“江苏银行”为关键词的投诉高达2500余条,例如“有消费投诉生活困难无法还款,江苏银行却要高额罚息”等,这一数字犹如一座沉重的大山,压在江苏银行的肩头。

业绩增速放缓,盈利模式遇阻

曾经,江苏银行的业绩增长堪称惊艳。2022年,其归母净利润同比增长高达28.9%,这样的增速在行业内也属上乘,彼时的江苏银行仿佛一颗冉冉升起的新星,在金融市场中散发着耀眼光芒。

然而,好景不长,到了2024年,形势急转直下,归母净利润同比增长仅为10.76%。

虽然从数据上看,连续三年保持正向增长,但增速的大幅放缓,无疑给江苏银行敲响了警钟。这一变化犹如一记重锤,打破了江苏银行持续高速增长的美梦,也让市场对其未来发展前景产生了深深的担忧。

与此同时,净息差这一关键指标也在不断恶化。2024年前三季度,净息差跌至1.85%,与2022年的2.32%相比,降幅明显。净息差的收窄,直接导致利息净收入增长乏力,仅同比微增1.49%。

在LPR持续下调、减费让利常态化的大背景下,江苏银行传统的以息差为主的盈利模式正面临前所未有的挑战。

过去依赖存贷利差获取丰厚利润的日子已渐行渐远,而新的盈利增长点却迟迟未能有效建立,江苏银行在盈利模式的转型之路上,似乎陷入了泥沼,举步维艰。

资产质量恶化,风控体系遭质疑

一直以来,资产质量都是衡量银行健康程度的重要标准,江苏银行在这方面也未能幸免,诸多问题逐渐暴露。

2024年末,尽管不良贷款率维持在0.89%的低位,但不良贷款生成率却从0.96%激增至1.51%,不良核销转出率更是飙升至151.30%,这意味着坏账生成速度远超历史水平。

就好比一座看似坚固的大厦,内部却在悄然被蛀虫侵蚀,表面的稳定之下,实则暗藏危机。

关注类贷款与逾期贷款率同样不容乐观。“关注类贷款率”上升至1.40%,逾期贷款率升至1.12%,广义风险指标“关注+不良”从2.16%增至2.29%,这些数据的变化,犹如一个个危险信号,警示着江苏银行资产质量已出现松动迹象。

而在个人贷款方面,结构性风险更是日益凸显。2024年末,个人经营贷不良率从1.49%升至2.04%;消费贷余额下滑4.29%,却仍在总个贷中占近50%。

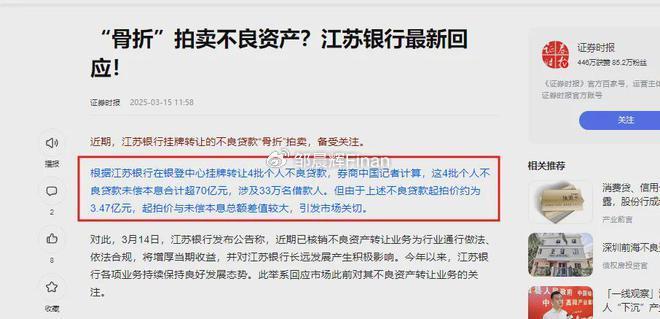

更令人震惊的是,2024年江苏银行以3.5亿元“骨折价”打包处置70亿元不良资产,涉及33万名借款人,平均回收率不足5%。

这一举措,无疑将江苏银行在零售风险管控方面的短板暴露无遗,市场对其风控能力的质疑声也愈发强烈。

此外,拨备覆盖率也从2023年末的378.13%大幅下降至350.10%,下降了28个百分点。

拨备覆盖率的下降,意味着银行抵御未来风险的资金缓冲在减少,一旦遭遇突发风险事件,江苏银行是否有足够的能力应对,成为了市场关注的焦点。

这一系列资产质量问题的出现,不禁让人对江苏银行的风控体系产生质疑,其在风险管理方面是否存在漏洞,是否需要进行大刀阔斧的改革,都亟待解答。

监管罚单不断,合规内控存漏洞

2024年,对于江苏银行来说,可谓是监管处罚的“多事之秋”。据不完全统计,据不完全统计,这一年江苏银行收到约27张罚单,累计罚没超500万元。

违法违规行为涵盖基金销售、虚增存款、信贷违规等多个领域,犹如一张密密麻麻的违规大网,将江苏银行笼罩其中。

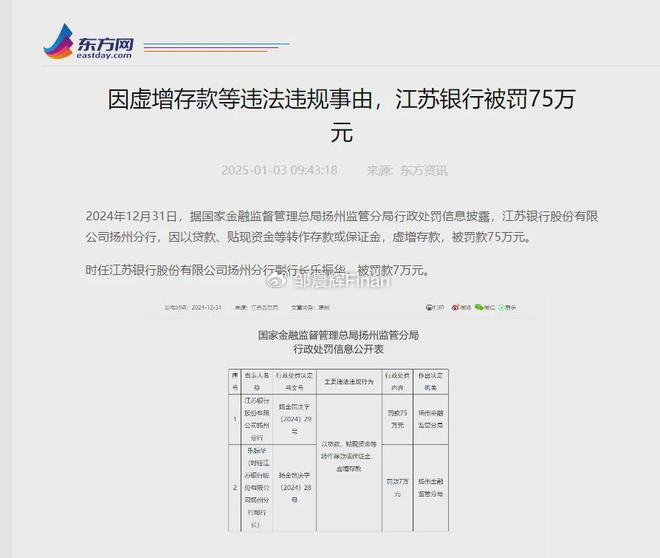

2024年12月31日,江苏银行扬州分行因“以贷款、贴现资金转存款”虚增存款,被罚款75万元。

这种通过不正当手段虚增存款的行为,严重违反了监管规定,也反映出江苏银行在业务操作中的不规范和急功近利。虚增存款虽然可能在短期内让业绩数据看起来更加漂亮,但从长远来看,却极大地损害了银行的信誉和市场形象,也为自身发展埋下了隐患。

2025年1月27日,江苏证监局责令江苏银行整改基金托管业务。

原因包括对私募股权基金管理人的尽职调查不充分,投资监督管理混乱,内部控制缺失,基金托管合同及协议未及时归档,基金托管人员缺乏资质,未按规定向监管机构报送信息等。江苏银行的基金托管业务规模庞大,而如此多的违规问题集中暴露,不禁让人对其内部管理体系产生深深的怀疑。在合规与内控方面,江苏银行似乎已经陷入了一种混乱无序的状态,缺乏有效的监督和管理机制,导致各项违规行为屡禁不止。

这一系列监管罚单的背后,是江苏银行合规内控体系的严重缺失。在金融监管日益严格的今天,合规经营是银行生存和发展的底线。然而,江苏银行却屡屡触碰红线,这不仅让监管部门对其失望,也让投资者和客户对其信任度大打折扣。江苏银行必须深刻反思自身在合规内控方面存在的问题,尽快建立健全有效的管理体系,否则,未来必将面临更加严厉的监管处罚和市场的抛弃。

消费者投诉激增,品牌声誉受损

在黑猫投诉平台上,以“江苏银行”为关键词的投诉高达2500余条,这一数字犹如一座沉重的大山,压在江苏银行的肩头。

投诉问题集中在暴力催收、信息滥用等方面,这些问题的存在,严重损害了消费者的合法权益,也让江苏银行的品牌声誉受到了极大的冲击。

暴力催收行为不仅违背了基本的商业道德,也可能引发一系列社会问题。当消费者因各种原因无法按时还款时,江苏银行本应通过合理合法的途径与消费者沟通协商,共同寻求解决方案。然而,暴力催收的出现,不仅让消费者陷入恐慌和困扰之中,也让江苏银行的形象在消费者心中一落千丈。信息滥用问题同样严重,消费者的个人信息被江苏银行不当使用,可能导致消费者面临隐私泄露、诈骗等风险。这不仅是对消费者个人权益的侵犯,也是对金融行业信息安全规范的公然挑战。

公众信任度的滑坡,对于江苏银行的零售业务来说,无疑是一个巨大的障碍。零售业务的发展,很大程度上依赖于消费者的信任和支持。然而,如今消费者对江苏银行的投诉不断,信任度降低,这将直接影响其零售业务的恢复增长。江苏银行若想在零售业务领域重新赢得市场,就必须高度重视消费者投诉问题,积极采取措施解决消费者的合理诉求,加强对员工的培训和管理,杜绝暴力催收和信息滥用等行为的再次发生,努力修复受损的品牌声誉。

董事长葛仁余和行长袁军上任一年来,江苏银行不仅没有迎来预期中的稳健发展,反而陷入了业绩增速下滑、资产质量恶化、监管罚单不断、消费者投诉激增等多重困境之中。

未来,江苏银行能否痛定思痛,积极采取有效措施解决当前面临的诸多问题,重新走上健康发展的轨道,市场正拭目以待。但就目前的形势来看,江苏银行的未来之路,充满了不确定性和挑战。