作为城商行龙头,江苏银行近年来的业绩可圈可点,2025年前三季度继续录得营收、净利双增的成绩,细分来看,债务工具投资大涨致使利息净收入重回双位数增长,不过非利息收入则因为公允价值变动损失而大幅下滑。

另外,因为业务及管理费保持增长,以及信用减值损失大增超三成的原因,导致公司净利润增速滑落至个位数,与此同时,拨备覆盖率维持去年下滑的态势,期末较2023年高点累计下滑55.51个百分点。

江苏银行近年来不良贷款有所增加,不过不良贷款率则有所下滑,而从中报来看,房地产业不良贷款上升较为明显,不良贷款率达到3.95%,是需要引起高度重视的。

收入何以放缓

近年来,江苏银行业绩飞速发展,营业收入从2020年的520.26亿元上升至2024年的808.15亿元,归母净利润从150.66亿元上升至318.43亿元,年复合增长率分别约为11.64%、20.57%,成为A股城商行的佼佼者。

快速增长的背后,最近两年增速则有所放缓,其中收入增速均下滑至个位数,分别为5.28%、8.78%。

据短平快解读了解,今年前三季度,公司实现营业收入671.83亿元,同比增长7.83%,归母净利润305.83亿元,同比增长8.32%,增速也跌落至个位数。

净息差不断下滑。近年来,银行业面临着净息差不断下滑的局面,这也让诸多银行业绩承压,江苏银行近三年净息差分别为2.32%、1.98%、1.86%,今年前三季度进一步下滑至1.52%,较高点下滑0.8个百分点,期末净息差在A股17家城商行中排在第八,与第一的宁波银行(1.76%)相差0.24个百分点。

净息差下滑的另一面,公司利息净收入增速放缓十分明显,2022年为14.92%,随后增速均滑落至个位数,分别为0.73%、6.29%,不过今年前三季度迎来逆转,同比大幅增长19.61%,对应的利息净收入为498.68亿元。

利息收入增长源头。细分来看,江苏银行前三季度利息收入为1063.71亿元,同比增长8.34%,而利息支出为565.03亿元,同比增长仅0.03%,这是导致利息净收入大涨的关键。

据中报,利息收入核心发放贷款及垫款金额为497.03亿元,同比增长2.74亿元,增幅仅0.55%,显然不是利息收入大涨的主要因素,而债务工具投资收入为162.8亿元,同比增加33.3亿元,增幅25.71%,带动利息收入的增长。

事实上,个人贷款利息收入早在2024年就出现了下滑,今年上半年为209.27亿元,同比减少4.43亿元,利息收入占比29.93%,同比下滑2.54个百分点,而公司贷款利息收入增幅也较为有限,金额为280.84亿元,同比增长3.7%,利息收入占比40.16%,同比下滑0.99个百分点。

非利息收入掉头直下。最近两年,江苏银行非利息收入均维持双位数增长,分别为18.26%、14.83%,但前三季度却大幅下滑15.99%至173.15亿元,其中手续费及佣金净收入45.49亿元,同比增长19.97%,投资收益115.99亿元,同比增长仅2.05%,而早前三年均保持双位数增长。

公允价值变动净收益是最大变数,前三季度损失10.01亿元,而上年同期收益34.53亿元,从收益到大亏,叠加投资收益增速放缓,让非利息收入出现了大幅下滑,对总收入造成不利影响。

截至期末,江苏银行交易性金融资产、债权投资、其他债权投资分别为6086.44亿元、6497.7亿元、7220.23亿元,同比分别增长24.58%、10.02%、61.57%。

据中报,交易性金融资产增长主要是基金投资大幅增长所致,而债券投资较上年末下滑20.77%至827亿元;债权投资以债券投资为主,同比增长10%,而资管信托计划投资、资产支持证券投资较上年末分别下滑30.56%、26.57%至176亿元、53亿元;其他债权投资以债券投资为主,较上年末增长42.03%至5997亿元。

信用减值损失大增,拨备覆盖率转降

业务及管理费连增,上半年员工有所减少。江苏银行收入规模不断扩大的另一面,业务及管理费保持着增长态势,近三年增速分别为20.96%、3%、12.11%,今年前三季度同比增长14.92%至144.41亿元,与去年一样,均超过收入增速。

据短平快解读了解,分季度来看,公司年内各季度的业务及管理费分别为46.29亿元、53.36亿元、44.76亿元,同比分别增长0.04%、13.3%、38.61%,即最近两个季度费用支出大涨。

中报显示,业务及管理费增长主要发生在业务费用,金额为41.3亿元,同比增加8.63亿元,增幅26.42%,而员工成本则小幅下滑,金额为51.52亿元,同比减少2.46亿元,降幅4.56%,结束了此前三年连增的趋势。

进一步来看,工资及奖金、其他福利分别为37.18亿元、5.44亿元,同比分别减少2.82亿元、0.73亿元,降幅分别为7.04%、11.78%,而社会保险费及补充保险为8.91亿元,同比增加1.08亿元,增幅13.81%。

截至中报,江苏银行共有各级机构546家,包括总行、18家一级分行、1家专营机构(资金营运中心)、526家支行,较上年末增加1家一级分行、4家支行。

截至期末,公司全部从业人员为20021人(含派遣员工、科技和行政外包人员、子公司人员),较上年末20780人减少759人,这是员工成本减少的主要因素。不过分支机构从业人员有所增加,期末为17,060人,较上年末增加303人,这也意味着减员主要发生在分支机构之外。

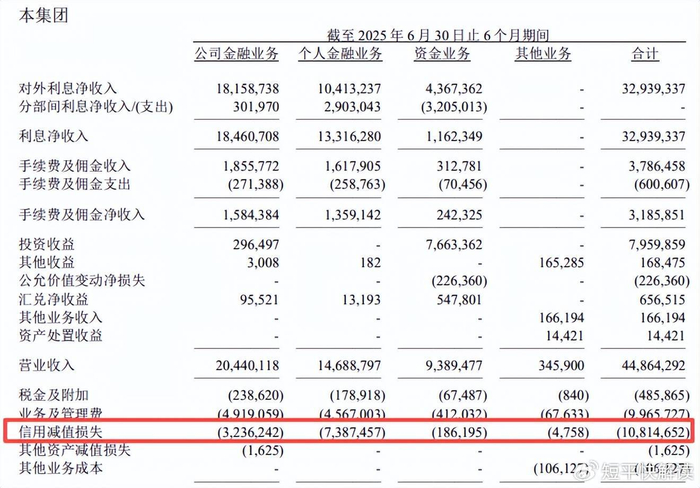

信用减值损失何以大增。2021年至2023年,江苏银行信用减值损失连降,这种情况在去年有所改变,同比增长10.86%至183.77亿元,今年前三季度同比增长30.42%至156.83亿元,增加36.58亿元,公司称是拨备计提增加所致。

中报显示,贷款和垫款损失为97.22亿元,同比增加17.7亿元,增幅22.26%;其他债权投资损失28.2亿元,同比增加2.78亿元,增幅63.37倍,需要引起重点关注。

按分部来看,公司金融业务、个人金融业务、资金业务分别损失32.36亿元、73.87亿元、1.86亿元,上年同期个人金融业务损失额为91.96亿元,即上半年损失额有所缩减,不过公司金融业务、资金业务损失明显加剧,去年分别为收益14.97亿元、4.04亿元。

值得一提的是,江苏银行拨备覆盖率曾连续多年上涨,从2020年的256.4%上升至2023年的378.13%,2024年下滑至350.1%,今年前三季度进一步下滑至322.62%,较2023年高点累计下滑55.51个百分点。

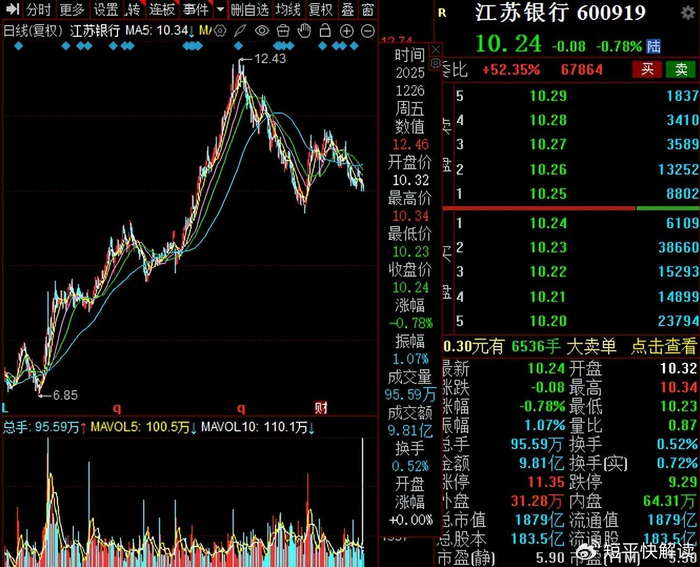

二级市场上,江苏银行股价自去年9月6.85元/股(前复权,下同)一路上升至12.43元/股的高点,随后历经大幅下跌、反弹、下跌之势,截至12月26日收盘,股价为10.24元/股,较高点跌幅超17%,总市值1879亿元,TTM市盈率5.5倍。

房地产业不良大增,转让超29亿不良消费贷款

不良贷款有所反弹,不良率连降。2020年至2024年,江苏银行的不良贷款呈现波动态势,前三年分别为158.29亿元、151.38亿元、151.03亿元,最近两年分别为164.42亿元、186.85亿元,不过公司不良贷款率连降,从1.32%下滑至0.89%,累计下滑0.43个百分点。

据短平快解读了解,今年前三季度,公司不良贷款进一步上升至207.08亿元,较上年末增加20.23亿元,期末规模在A股17家城商行中排在第一,较第二的上海银行要高上37.16亿元;不良贷款率0.84%,较上年末下滑0.05个百分点,在城商行中排在倒数第七,贷款管理质量较为良好。

房地产业不良贷款大涨超11亿。中报显示,江苏银行不良贷款率在1%以上的行业包括房地产业、信息传输、软件和信息技术服务业、批发和零售业、制造业,对应的不良贷款率分别为3.95%、1.84%、1.56%、1.09%,其中房地产业较上年末上升1.75个百分点,期末贷款为679.87亿元,即不良贷款为26.85亿元,较上年末增加约11.11亿元,是需要引起高度重视的。

另外,公司个人经营贷款、个人贷款的不良贷款率分别为1.67%、0.87%,较上年末分别下滑0.37个百分点、0.01个百分点,不过由于公司没有披露更多内容,投资者无法知道其他个人不良贷款的情况。

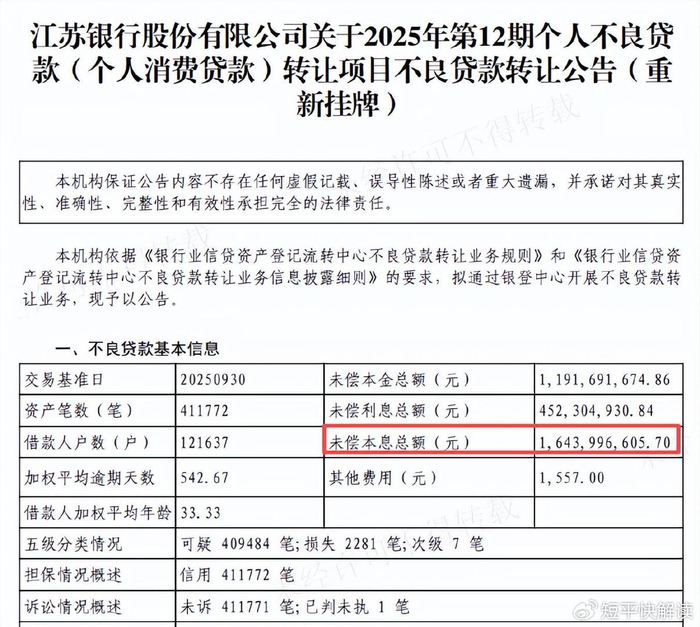

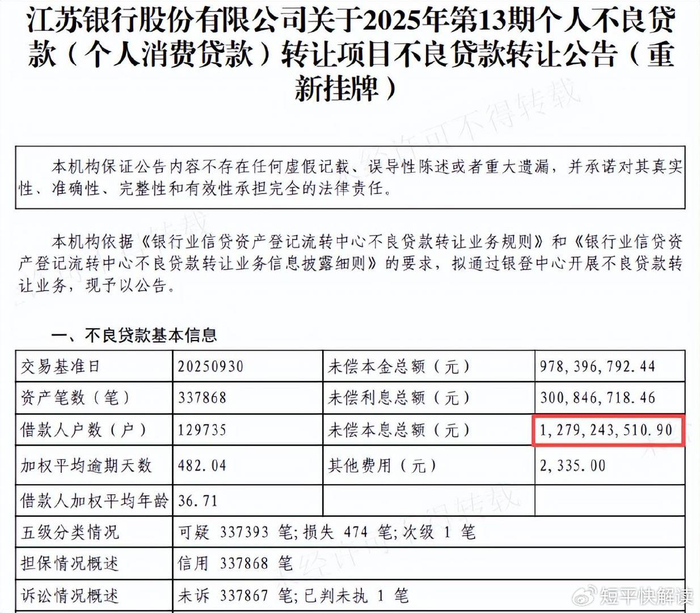

转让超29亿元不良消费贷款。虽然江苏银行没有披露其余个人不良贷款详情,不过公司年内已经多次公告转让相关不良资产,12月9日,公司披露2025年第12期、13期个人不良贷款(个人消费贷款)转让项目不良贷款转让公告。

具体来看,第12期个人不良消费贷款未偿本息总额16.44亿元,涉及资产笔数411772笔,借款人121637户;第13期个人不良消费贷款未偿本息总额12.79亿元,涉及资产笔数337868笔,借款人129735户,两期个人不良消费贷款均为个人网贷产品,没有设置拍卖起始价,均为重新挂牌。

贷款管理有待加强。对比其他城商行,江苏银行年内收到的罚单并不多,相关分行遭罚款均与“贷款管理”有关,显然这是公司需要强化的环节,具体来看,4月份,宿迁分行因存在固定资产贷款管理不到位、流动资金贷款管理不到位、个人贷款管理不到位等问题,被宿迁金融监管分局罚款85万元;6月份,深圳分行因存在贷款业务管理不到位,未按规定使用会计科目,保证金来源不合规等问题,被深圳金融监管局罚款200万元,没收违法所得16.43万元。