10月20日,首份上市城商行、农商行三季报来了,来自经济富庶江浙地区的杭州银行(600926)、常熟银行(601128)率先披露了财报,接受市场检验。

数据显示,杭州银行前三季度营收223.77亿元,较去年同期增长19.97%,归属于上市公司股东的净利润70.36亿元,较去年同期增长26.16%,总资产达到13300.31亿元,较上年末增长13.75%。资产质量方面,截至9月末,不良率为0.90%,较去年末下降0.17个百分点。

常熟银行前三季度营收56.33亿元,较去年同期增长12.96%,归属于上市公司股东的净利润16.60亿元,较去年同期增长19.04%,总资产达到2414.63亿元,较上年末增长15.71%。资产质量方面,截至9月末,不良率为0.81%,较去年末下降0.15个百分点。

从季报数据看,两家银行均在三季度录得了营收、净利润双位数增幅的亮眼经营效益,在资产规模稳步扩张之际,进一步压降不良,从不良贷款率看,资产质量环比、同比均有改善。

10月21日,银行板块集体走强,多数银行股高开,其中,常熟银行高开2.56%,杭州银行高开3.74%,平安银行(000001)高开1.46%。

机构高频调研银行企业

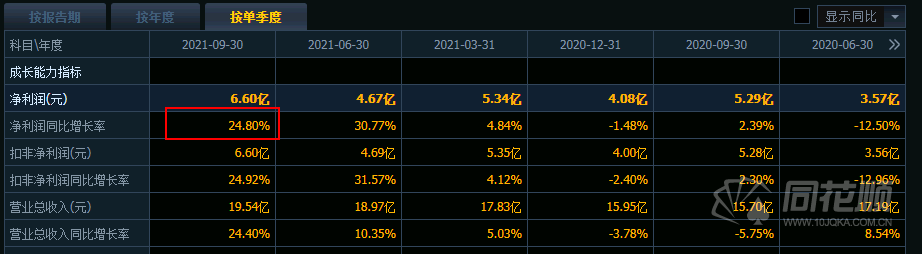

除了杭州银行和常熟银行以外,10月20日晚间,平安银行也发布2021年第三季度报告。报告显示,2021年1-9月,该行(集团口径,下同)实现营业收入1271.90亿元,同比增长9.1%;实现净利润291.35亿元,同比增长30.1%。

平安银行在报告解释,受市场利率变化影响,以及本行加大针对小微企业、绿色金融等重点行业、领域的支持力度,生息资产平均收益率较去年同期有所下降;同时,本行重塑资产负债经营,有效降低负债成本,净息差小幅收窄。

值得注意的是,今年三季度银行获得调研的频次显著提升,其中杭州银行的调研机构数量、常熟银行的调研频次最高。此外,有17家银行获得了52次调研,参与调研机构合计523家。去年同期,共有8家银行获得调研,调研22次,参与调研机构440家。

其中杭州银行调研机构家数最多,三季度共接受1次调研,接待146家机构投资者;常熟银行接受机构调研频次最高,三季度共接受9次调研,接待机构家数57家。

具体来看,杭州银行接待了包括广发证券、北京和聚投资、博道基金、德邦基金、东兴基金、工银安盛、工银瑞信、国信证券、亘曦资管、华泰资管在内的146家机构投资者,其中还包括银行理财子公司招银理财,机构投资者关注的主要问题包括杭州银行的战略方向、后续息差表现,资产质量、信贷业务、财富管理业务、服务小微企业情况等内容。

常熟银行在三季报中披露了更为详细的投资者交流情况细节,调研机构是包括中泰证券(600918)、国泰君安资管、国盛证券、中信建投(601066)资本、易方达等在内的机构投资者,其中也包括了银行理财子公司光大理财。

公募一哥狂买银行

三季度期间,招商银行(600036)、平安银行、宁波银行(002142)等众多优质银行股也被北上资金予以了一定的增持,尤其是招行,年初时还仅是北上资金的第九大重仓公司,但目前的排名已升至第四位,最新持股数量高达14.25亿股,相比二季度末的13.54亿股有一定数量的增长。

其中,“公募一哥”张坤管理的易方达蓝筹精选及易方达优质精选两只基金三季度双双加仓平安银行,晋升前十大流通股东,两只基金三季度合计加仓超1.71亿股,按照三季度成交均价计算,合计加仓金额超过32.84亿元,合计期末持有市值接近50亿元。

此外睿远基金赵枫曾在9月初连续两个工作日买入招商银行3.72亿元;据10月20日晚间最新披露的常熟银行三季报,另一位基金经理――中庚基金丘栋荣三季度首次“现身”常熟银行前十大流通股东,期末持有市值超过2亿元。

值得一提的是,近期国内外机构对招行银行的态度可谓是“英雄所见略同”,机构资金的一致看好显然与银行强劲的基本面是分不开的。其实,从整个板块来看,以往年的历史表现统计,过去10年,银行股在四季度期间实现了8次正收益,只有2013年和2018年出现了回调。或正是这大概率的银行股年末行情让机构的关注明显提升。

从主流卖方研究员发布的报告中可以看到,多数研究员目前也是看好银行股今年四季度的表现的,认为银行三季度营收增速有望继续向上,银行三季报的利润增速(累计口径)也有望与中报水平保持相对平稳,下半年的核心账面不良指标仍将继续改善。

其中,申万宏源分析师郑庆明认为,预计银行股三季报将再次验证营收增速逐季改善的趋势,业绩释放确定性强的优质个股会有超预期可能。而中泰证券分析师戴志峰也建议可以长期拥抱招商银行、平安银行、宁波银行等银行板块的核心资产,“优质银行的业绩持续性强,且较稀缺。它们的景气上行是确定和长期的。首先这些稀缺的优质银行具有市场化基因,所以在银行业分化的时代,它们的成长性可以永续估值。与此同时,这些银行还占据了金融行业的朝阳赛道,即财富管理和零售。”