����һ��ҵ�����ã����Ҷ��ļ���ʽ��ʱ�������У�Ϊ����Ȼ�����ٺ���һ���ʱ��½��ľ��棿�ܶ����������ֺ������Ϊ��Ҳ��Ҫͨ�������ȷ�ʽ�������ʱ��г�ļ���ʽ�

��������������һ���dz��õ��о�������

����6��26�����䣬�������з�������Ԥ�����ⷢ�в�����9�ڹɣ���ļ��������125��Ԫ���ڲ�����к���һ���ʱ������г�������ǣ����ո��б㷢�����棬������ļ���ܶ�������125��Ԫ�µ���80��Ԫ��

������ʷ������ʾ��������������������ͨ�����ַ�ʽļ�ʳ���500��Ԫ���ڲ����ʱ��𣬵�����2023��һ��ĩ�����к���һ���ʱ������������г��������Ծ���β����

����ֵ��ע����ǣ������꺼�����еľ������������������2023��һ��ĩ������δ��������300��Ԫ�����������ʳ�560%��

������ô����������Ϊʲô����������������£�����ļ��ȴ��Ȼ��ȱǮ���أ�

�������к���ļ�ʳ�500��Ԫ�����ʱ���

��������������ʾ������������2016�����к�ͨ�����������ȹɡ������ʱ�ծ����תծ�ȶ��ַ�ʽļ�ʲ����ʱ��𡣽���2022��ĩ���������ۼ�ļ��Լ521.6��Ԫ���ڲ����ʱ���

����

����2023��6��26�գ��������г��˷����µĶ���Ԥ���⣬���»ỹ����ͨ�����ʱ���ծȯ���е��鰸�����в�����300 ��Ԫ���� 300 ��Ԫ�����ʱ���ծȯ���������������̶������ʱ�ծȯ�������ʱ�ծȯ�ȣ����ڲ�������һ���ʱ�������ʱ���

��������һ���ʱ�����������������г�����

�������ǣ��ڶ��ļ�ʲ����ʱ���֮�������еĺ���һ���ʱ���������Ȼ���ڵ�λ��

��������2023��һ��ĩ���������еĺ���һ���ʱ�������Ϊ8.1%�������г��������������

����

������ʷ������ʾ��2018�����������еĺ���һ���ʱ������ʾ���8.6%���£������г������о����ϵ�ˮƽ��

��������ļ�ʲ������ڲ������һ���ʱ�

����������صĻ����ͼ�ܹ涨�������ʱ�ծ�������ڲ���һ�����ġ�����ǰ���еĿ�תծ����Ҫ��ת�ɺ�����Ӧ�Ľ��������ڲ������һ���ʱ���

����7��4�����¿�תծ�ɷݱ䶯������ʾ������2023��6��ĩ���ۼ�Լ8.37��ɡ�����תծ���Ѿ�ת����A�ɣ��ۼ�ת�ɽ�ԼΪ109��Ԫ����ˣ���������ͨ�������ʱ�ծļ�����ʽ��Լ��ֿ�תծ�ʽ�Ŀǰ�������ڲ������һ���ʱ���

�������ܺ�����������֮��ͨ�����ַ�ʽļ���ܶ��500��Ԫ����������ع����ƶȣ�ֻ��Լ70��Ԫ�Ķ����ǿ������ڲ������һ���ʱ���

��������ʱ��������������г���ͨ����Դ��ʽ�����ʱ��𣬻���ͨ����Դ��ʽ������������������ӯ����ͼ������Ĵ�����ʧ���ȷ�ʽ�����ʱ���

������ô�����������ڶ��ͨ����Դ��ʽļ�ʲ����ʱ������Ȼ���ٴ�ļ��������ӯ��������ǿ��ɵ���

��������Ȼ���ǡ�

������ĸ�������������

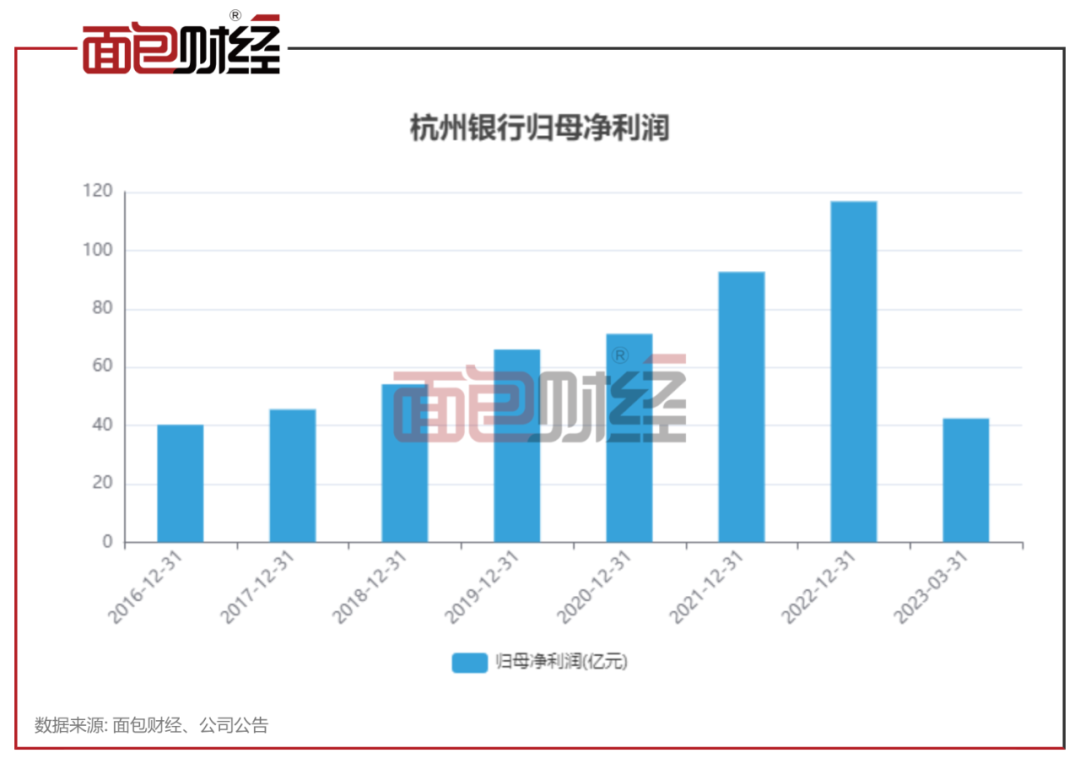

����������ʾ��2022�����ʵ�ֹ�ĸ������116.79��Ԫ��ͬ������26.11%��2023��һ���ȣ�����ʵ�ֹ�ĸ������42.39��Ԫ��ͬ������28.11%����ʷ�Ʊ���ʾ���������������еĹ�ĸ���������������

����

�������Dz�����Ϊ�������зֺ����������ɵ��أ�

������ͬҵ�Աȣ��ֽ�ֺ��ھ�������ռ��ƫ��

������ع�����ʾ��2022�꺼������4��25�շ�����2022��ȷ���Ԥ������ʾ������10��4Ԫ����˰����Ԥ�����ֽ��ϼ�Ϊ23.72��Ԫ�����ֶ�ռ��ĸ������ı���Ϊ20.31%��������Ŀǰ��ʵʩ�ֺ�����г�����ȣ��������еķֺ���ƫ�ͣ������ڹ������У����ŵ����ڶ�λ��

����

����2021�꣬���й��ɷ��ֽ����Լ20.76��Ԫ���ֽ�ֺ�ռ��ĸ������ı���Լ22.42%�����������г����е��ֽ�ֺ�ռ���ձ���25%���ϡ�

���������������������꺼�����е��ֽ�ֺ�����ڳ�������ƫ�ͣ���Ҳʹ�ø��������½϶��δ����������2023��һ��ĩ���������е�δ��������340��Ԫ��

������ע����ǣ�������ؼ�ܹ涨��δ�������������һ���ʱ�������ζ�ţ����ں���һ���ʱ�������ƫ�ͣ�ʵ������Լ��ǰ���꺼�����еķֺ������

��������һ���ʱ�������ƫ�͵����⣬����Ҫ�Ӹ��еķ�չģʽ���ʲ��ṹ������

�����ؼ����أ����ռ�Ȩ�ʲ������Ͽ�

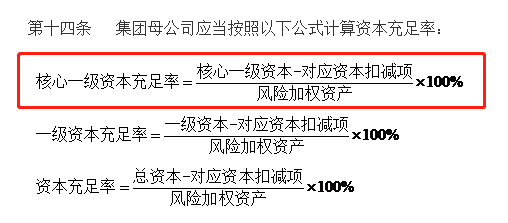

�����ȴ�һ�������ʱ������ʵļ��㹫ʽ˵��

����

����������ؼ���ļ�������һ���ʱ��������Ǻ���һ���ʱ���ȥ��Ӧ�ʱ��ۼ��������ռ�Ȩ�ʲ��ı�ֵ����100%��

��������ζ��������ռ�Ȩ�ʲ������Ͽ죬���Ը����ʱ��������γ�ѹ������Ҳ���Ǻ������к���һ���ʱ�������ƫ�͵���Ҫԭ��

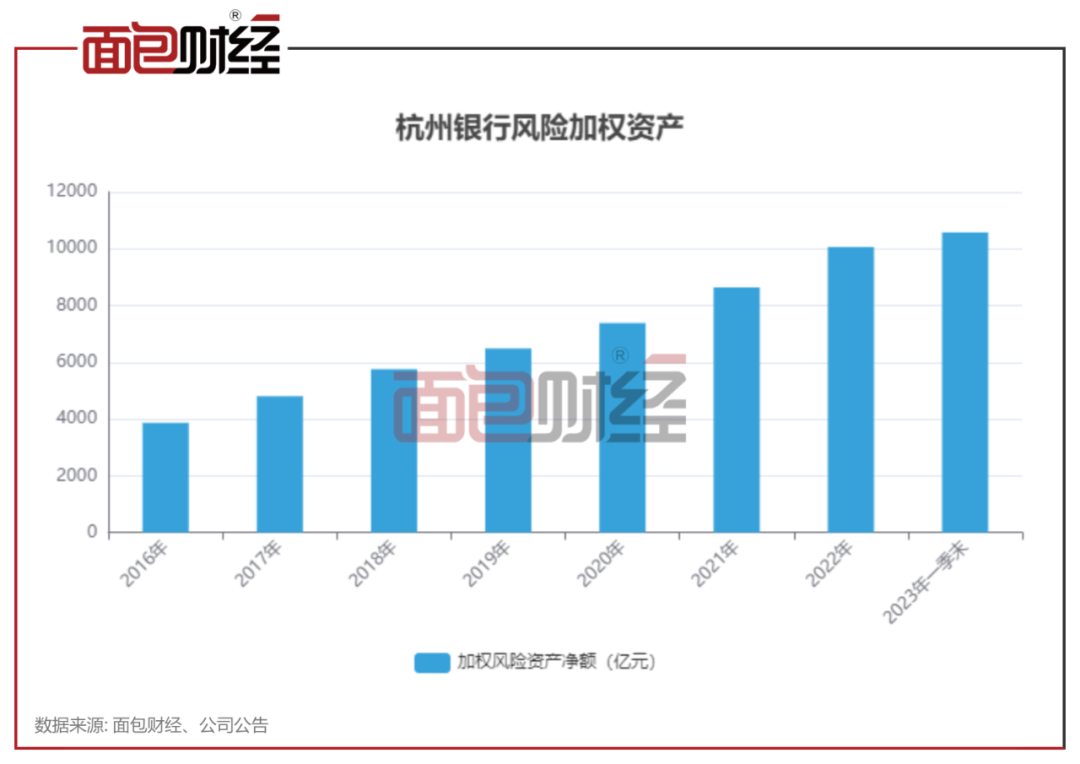

����������ʾ���������еķ��ռ�Ȩ�ʲ���2016��ĩ��3865.85��Ԫ����2022��ĩ������Ԫ������2023��һ��ĩ�����еķ��ռ�Ȩ�ʲ�Ϊ10578.45Ԫ��

����

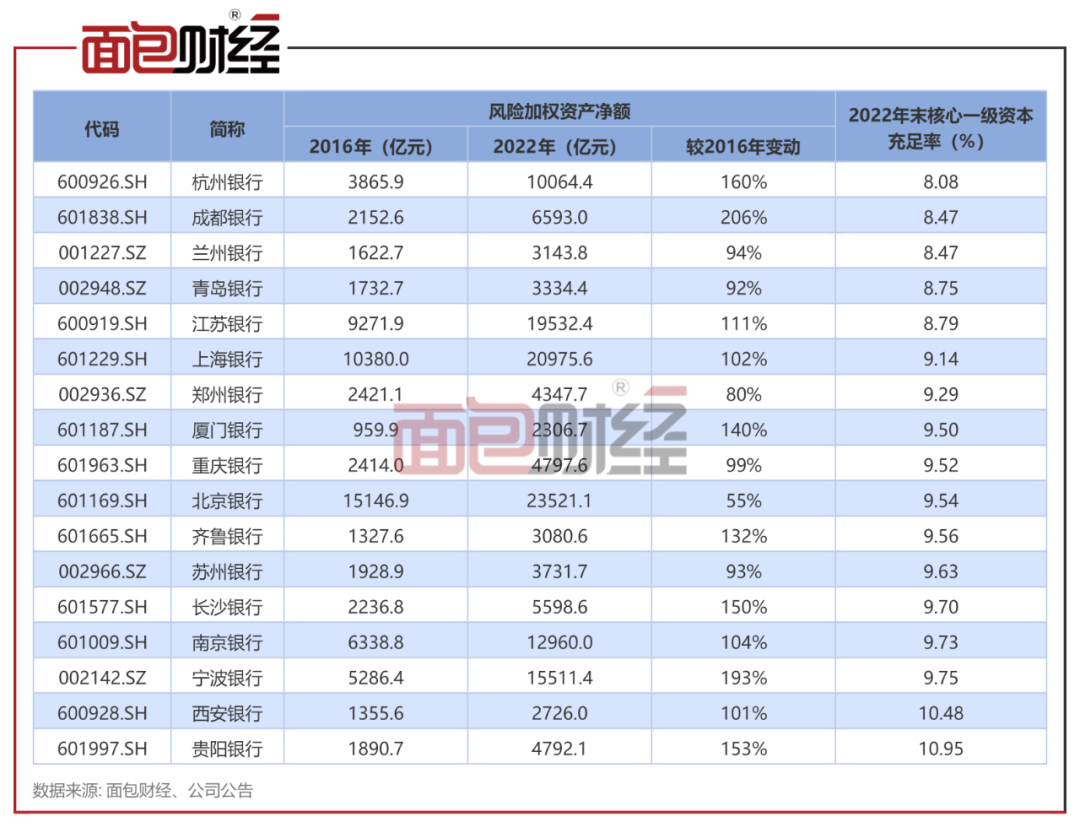

������ʷ������ʾ��2016����еķ��ռ�Ȩ�ʲ�����Ϊ3865.85��Ԫ������2022��ĩ���������еķ��ռ�Ȩ�ʲ������2016������160%�����������г�������ȣ��������е����������Ͽ죬��Զ��������ҵ��λ����104.45%����ƽ�����٣�122%����

����

�����������������⣬����2022��ĩ���������к���һ���ʱ������ʽϵ͵Ļ��гɶ����С��������к��ൺ���У�����ռ�Ȩ�ʲ�������������پ��Ͽ졣

������ô����ʲô���º������еķ��ռ�Ȩ�ʲ�������������Ҫ���ʲ��ṹ������

�����ܴ����ģ���������������ռ�Ȩ�ʲ�

�������ݡ���ҵ�����ʱ������취�����У����涨�����еķ��ռ�Ȩ�ʲ���Ҫ�����÷��ռ�Ȩ�ʲ����г����ռ�Ȩ�ʲ��Լ��������ռ�Ȩ�ʲ����ɣ��������÷����ʲ�������Ҫ�Ĺ��ɲ��֡�

���������еĸ�������������÷����ʲ�����Ҫ����֮һ�����仰˵���������������ʱ�����еķ����ʲ�Ҳ�ڿ������ӡ�

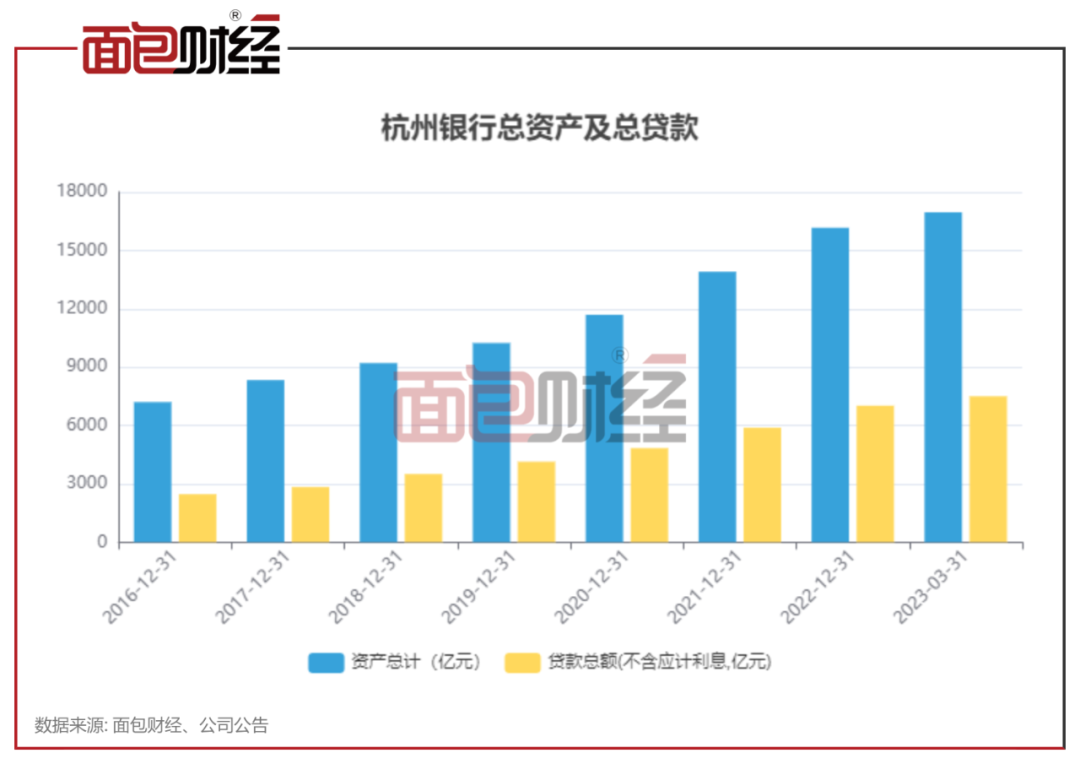

�����Ʊ�������ʾ������2022��ĩ���������е��ܴ���Ϊ7022.03��Ԫ������������2016��ĩ�Ĵ����ܶ�2466.08��Ԫ������1.8��������2023��һ��ĩ�������ܴ���Ϊ7503.4��Ԫ��������ĩ�ٴ�����6.86%��

����

�����ܴ��������Ҳ�������ʲ���ģ��������������ʾ�����������������꣬2016��ĩ���е����ʲ�Ϊ7204.24��Ԫ������2022��ĩ���������ʲ��Ѵ�1.62���ڣ�6��ʱ�����ʲ�������һ����2023��һ��ĩ���������ʲ���һ��������1.7���ڡ�

�������˺���һ���ʱ�������ƫ�͡��������ٽϿ�֮�⣬���������������������Ƿֺ�����Խϸߵ͡�������������Զ����ͬҵ��2022��ĩ��2023��һ����ĩ�������еIJ��������ʾ�����500%��������������λ����λ��

������ܲ��Ŵ�ǰ�����ļ���������ҵ���н����ߣ�����300%���IJ��������ʻ�ԭ��δ��������������������߷ֺ������

������������Ϊʲô������ô�ߵIJ��������ʣ���ҵ������������ͬʱ�ֺ���Ϊ��ƫ�ͣ���Щ��ʵ�����ʱ������ʡ��ʲ�����ṹ�����ش������൱�̶ȵ���ϵ�������ζ����ijɰ�Ҳ����������Զ��Ӱ�졣

�������������ǽ��Ӳ�����������ص��о������������⣺

������������Ϊʲô�����Ͳ��������ʣ�

�����������зֺ����Ϊ��ƫ�ͣ�