穿越周期时,最考验企业韧性。

近日,杭州银行2024年业绩单亮相:营收383.81亿元,同比增长9.61%;净利169.83亿元,同比增长18.08%。体量再创新高。同时,资产总额首次站上两万亿关口,达到21123.56亿元,增长14.72%。存款总额12725.51亿元,增长2272.74亿元,增幅21.74%。两指标增速在上市城商行中均居首位。

行业增速普遍承压之际,杭州银行能保持稳增、业绩高含金量难能可贵。不过若与自身过去几年相比,降速压力也逐渐显露。Wind数据显示,2021年至2023年公司营收增速为29.77%、26.11%、23.15%,净利增速为29.77%、26.11%和23.15%。换言之,2024年增速均创下近四年新低。

随着自身体量基数的不断扩大,叠加外部赋能让利环境,如何总结既有经验、开拓新增量、培育新曲线,是杭州银行一个思考题。

1

科创战略+区域深耕

双向奔赴成就白马之姿

实体兴、金融兴。身处以活力和创新力著称的省份,杭州银行业绩持增,首先离不开区域经济深耕。截至2024年末,该行浙江地区的营收占比接近80%。

2025开年以来,杭州六小龙持续刷屏科技圈,背后有杭州银行的一份贡献。早在2009年,该行就启动了科创金融先行先试之路,正式步入银政合作的“科创1.0”模式。2016年以后来到2.0阶段,通过加深与创投机构合作,打造创投渠道生态圈。

如今,杭州银行发力“科创3.0”模式转型,通过聚焦细分行业、打造专业化团队、发挥海量数据优势,研发科创企业成长性评价标准体系等,探索科创金融模式的可复制性。

截至2024年末,该行服务科创企业超2.3万户,其中95%以上为民营企业,75%以上为小微企业,首贷户占比超35%,累计培育超320家公司上市;人民银行口径科技贷款余额935亿元,同比增长29.52%。

出色的赋能成绩、得益于一套组合拳:通过强化金融服务供给,存款定价管理,提升同业业务择时能力、灵活调整资产负债业务结构,该行提升了信贷资产占比、引导存款成本下行,驱动利息净收入增长。

最新年度分红方案显示,2024年杭州银行拟现金分红每10股人民币6.50元,同比增长25%,分红总额同比增长29%。自上市以来,该行累计现金分红规模已超188亿元。

经济效益、社会责任兼具,想来这就是白马之姿。行业分析师王彦博认为,紧跟政策导向,深融国家战略、深耕区域经济,让杭州银行取得了业绩增长。通过稳健的风险管理和积极的股东回报策略,在低利差环境下实现高质量发展。

2

净息差连降补血压力几何

不过,这不代表无懈可击。成长A面的风光背后,一些B面隐忧同样不能忽视。

比如业绩增速,披露2024年报的同时,杭州银行也率先公布了2025年一季报:营收99.78亿元同比增长2.22%、净利润60.21亿元同比增长17.30%,虽双双创下体量新高,可增速均为近三年新低。

相关业内人士表示,银行业务一季度素有“开门红”说法,因为信贷投放的季节性因素,上市银行一季度与二季度利润显著高于下半年。若增速放缓,全年增长压力不可不察。

深入业务面,2024年杭州银行净息差1.41%,较2023年下降1%。据国家金融监管总局数据,2024年,商业银行净息差为1.52%,同比减少0.16个百分点。对比可见,杭州银行净息差落后于行业平均水平,降幅却“跑赢”大盘。

若自身对此,2020年到2024年,杭州银行净息差分别为1.98%、1.83%、1.69%、1.5%、1.41%,持续下行。这对营收“压舱石”利息净收入的影响不可不查。

2024年,杭州银行利息净收入244.57亿元,同比增幅4.37%。非利息净收入139.24亿元,同比增幅20.21%。后者增速显著,投资收益功不可没。

其中,手续费及佣金收入46.98亿元,同比减下降0.18%,主要是投行类业务手续费收入减少1.07亿元;其他非利息收入102.05亿元,增加35.34%,主要由投资收益和公允价值变动损益组成。前者高达73.24亿元,较2023年增加 16.75 亿元,增幅29.66%。公允价值变动损益24.44亿元,增加10.46亿元,增幅达74.82%。

行业分析师王彦博表示,与佣金手续费收入不同,投资收益往往较依赖股市、债市行情,存在一定波动性、不确定性,且远离企业客户,易形成“资金空转”。2024年以来国债市场持续走强,部分银行投资收益水涨船高。对此,央行在内的监管部门曾多次出手规范中小银行“炒债”行为。而公允价值变动损益是交易性金融资产持有期间,因价格变动暂时形成的账面浮盈或浮亏,常被视为“纸面富贵”。整体看,杭州银行的业绩质量、稳健度还有提升空间,需防范外部环境变化,业绩大起大落风险。

值得注意的是,2024年杭州银行计提信用减值损失74.46亿元,较2023年少列6.23亿元,降幅7.72%。叠加同期拨备率下降,这对增厚同期净利多有裨益。但需警惕稀释后续腾挪空间的可能性,业绩怎么走值得观察。

傲人的不良率也非无懈可击。比如来自房地产业的不良贷款余额在激增。截至2024年末达到25.06亿元,占比高达35.23%;房地产业不良贷款率6.65%,同比提升0.29个百分点。此外,个人不良贷款率0.77%,较2023年的0.59%提升0.18个百分点。

再看分红率,一般银行业分红大致在30%左右,而杭州银行自2016年上市以来,仅2019年分红比例超30%,即便2024年分红规模大增,分红率也未超过25%。以与杭州银行规模相似,也是重要竞对的南京银行为例,分红率连年保持在30%标准线附近,2024上半年现金股利37.103亿元,分红率达32%。

或许也有无奈与急迫。2023年分红时,对于外界分红少质疑,杭州银行曾称“为了增强抵御风险能力”。截至2024年末,该行核心一级资本充足率为8.75%,而金融监管总局数据显示,2024年四季度末,我国商业银行(不含外国银行分行)核心一级资本充足率为11.00%,较上季末上升0.13个百分点。

据南方都市报,在已公布2024年数据的A股上市银行中,杭州银行0.76%的不良率为最低,拨备覆盖率虽同比下降19.97%仍达541.45%,为最高,资产质量维持极优水平,核心一级资本充足率却排倒数第三。

2021年3月,杭州银行发行了150亿元可转债,募资全部纳入核心一级资本。2023年9月,再次筹划拟增发不超80亿元股份,补充核心一级资本。

wind数据显示,2021年至2024年,杭州银行年度分红总额分别为20.76亿元、23.72亿元、30.84亿元、39.87亿元,逐年提升值得肯定,然四年总计分红仅115.19亿元,不足2021年一次可转债融资。

需要重申的是,目前上述发行的150亿元可转债仍处存续期。公布数据显示,其到期日为2027年3月29日,而截至2025年4月15日收盘,杭银转债还有103.85亿元未完成转股,转股比30.76%。

行业分析师孙业文表示,资本补充压力加大背景下,若剩余103亿元转债不能顺利转股,届时杭州银行需防范流动性承压。可转债投资者犹豫未决时,如果80亿定增计划一旦实施后,将大幅摊薄原有股东利益,如何强化战略投资者持股信心是一个考量。

2024年11月,陪伴杭州银行15年的中国人寿减持了5930.28万股,套现约7.7亿元。2025年1月24日该行又公告,外资股东澳洲联邦银行拟“清仓”所持杭州银行5.45%的股权,受让方为新华保险。

3

行长突辞职罚单面面观

随着我国金融业步入强监管时代,合规是决定银行高质量发展、长期价值的C位底座。

杭州银行董事长宋剑斌曾在致股东信中强调,“我们深刻意识到风险的长期性和反复性,始终将全面风险管理和合规经营作为高质量发展生命线。”

据央广网4月2日消息,杭州银行副董事长、行长虞利明疑似失联。当晚,杭州银行发布公告表示,董事会收到虞利明书面辞职报告。其因个人原因辞去副董事长、行长等职,董事长宋剑斌代为履行行长职责。

对比过往高管离职公告,上述辞职公告中并未对虞利明任职期间工作表现作任何评价,仅以“个人原因”一笔带过,加之行长任职仅2年时间,这种“冷处理”在上市金融企业高层人事变动公告中并不常见,进而引发舆论关注。

除了行长突然离任,罚单方面也面临一定压力。以2024年为例,企业预警通显示,全年杭州银行累计罚没金额超1200万元。

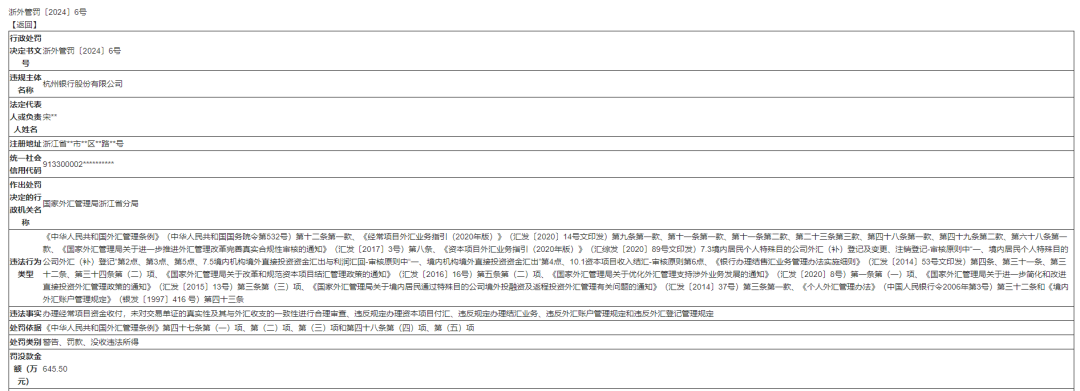

如2024年11月,因办理经常项目资金收付,未对交易单证的真实性及其与外汇收支的一致性进行合理审查、违反规定办理资本项目付汇、违反规定办理结汇业务、违反外汇账户管理规定和违反外汇登记管理规定,杭州银行被罚645.50万元。

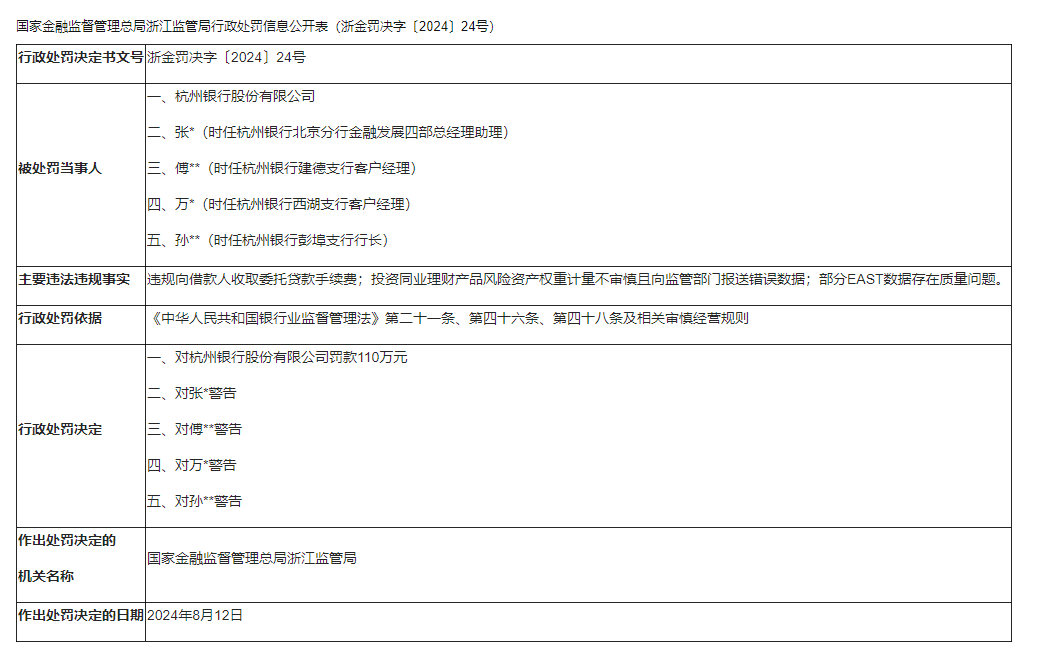

8月,因违规向借款人收取委托贷款手续费;投资同业理财产品风险资产权重计量不审慎且向监管部门报送错误数据;部分EAST数据存在质量问题,杭州银行被罚110万元。

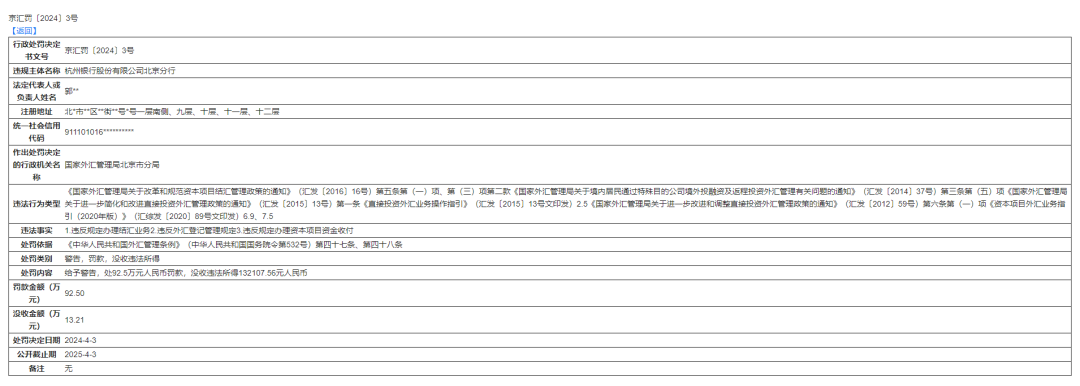

4月,因违反规定办理结汇业务、违反外汇登记管理规定、违反规定办理资本项目资金收付,杭州银行北京分行被罚105.71万元。

3月,因对与融资租赁公司合作的业务管理不审慎;个贷管理不审慎;流动资金贷款用于固定资产项目建设,杭州银行舟山分行被罚100.00万元。

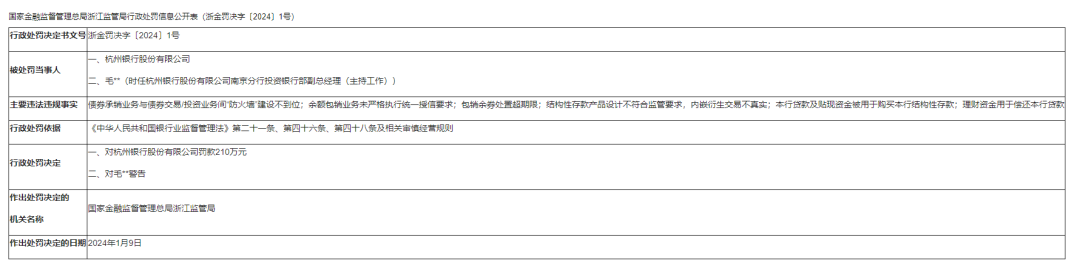

1月,因债券承销业务与债券交易/投资业务间“防火墙”建设不到位;余额包销业务未严格执行统一授信要求;包销余券处置超期限;结构性存款产品设计不符合监管要求,内嵌衍生交易不真实;本行贷款及贴现资金被用于购买本行结构性存款;理财资金用于偿还本行贷款,杭州银行被罚210万元。

拉长周期看,2022年2月与5月,杭州银行也分别因反洗钱业务违规与信贷业务违规被罚款580万元与300万元。虽说罚单都有滞后性,不代表当下情形,可张张百万级重罚、二次翻车,还是拷问杭州银行风控能力、内控体系建设。如何把好风控篱笆、防范未然,兼握成长之矛、固本之盾是一道严肃考题。

4

深耕“五篇大文章”

开启价值新跃迁

所谓爱之深才责之切。在长三角经济沃土中深耕多年,杭州银行与生俱来便带有服务地方经济和中小企业的基因。通过构建“五篇大文章”战略框架,已走出一条特色差异化路径,若能消解往期积弊,当是一件自身乃至行业幸事。

2024年,杭州银行坚定地向制造业、中小企业、信用小微、跨境金融、科创服务转型,期末制造业贷款、绿色贷款、科技贷款、普惠型小微信用贷款余额分别同比增长26.27%、21.52%、29.52%、29.91%,高于一般贷款增速,为高质量可持续发展注入源源动能。

普惠金融领域,该行创新打造体系化作战模式,通过建立营销闭环,形成小微服务标准化流程;构建专营机构、专业团队与晨星计划协同机制,开发优企贷、出口易贷等特色产品;设立三个中心实现全流程数字化风控。这种既注重效率提升又严守风险底线的打法,使小微金融服务真正实现“量质齐升”。

科创金融方面,2024年,杭州银行通过构建“1+7+N”科创金融专营体系,深入推进科创金融体制机制改革;依托“数据+专业化”双轮驱动,围绕客户场景需求创新数字化服务产品;自主研发科创企业成长性评估模型,同步加强科创金融生态圈建设,构建起支撑企业科技创新的全周期、全链条金融服务生态。

绿色金融方面,4月11日杭州银行发布《杭州银行2024年度可持续发展报告》。截至2024年末,绿色信贷规模持续位列省内地方法人银行前列,绿色贷款余额828.33亿元,较上年末增长21.52%;碳减排贷款累计投放金额11.94亿元,累计支持碳减排项目73个;持续探索企业碳账户,推出“碳兴贷”产品,并提供个人碳账户服务,通过积分权益和等级激励低碳生活。

透视一组组数据可见,杭州银行已将国家战略、区域发展与自身禀赋深度融合。这种与区域经济同频共振的发展模式,既助力实体企业成长,又推动自身存贷款规模、资产质量优化,双向赋能的鱼水共情,是该行业绩连增的密码,也是城商行特色转型、可持续性发展的参考路径。

当下,银行业已进入“大象新舞”阶段,拼体量更拼质量,拼创新更拼合规,拼速度更拼特色。一句话,想行稳致远需从“特长生”升级为“全能王”,兼握成长之矛固本之盾,杭州银行做到多少、还差多少呢?