8月28日晚间,西安银行(600928)披露的2025年上半年业绩报告显示,这家立足西北的区域银行交出了一份远超行业平均水平的"成绩单":营业收入52.1亿元中,利息净收入以38.98亿元实现同比59.9%的爆发式增长,归属于母公司股东的净利润14.5亿元同比增长8.6%,在银行业普遍面临净息差收窄压力的背景下展现出强劲增长动能。

报告期内,西安银行资产规模扩张与质量优化同步推进:总资产达5391亿元较年初增长12.2%;贷款及垫款本金总额2916.87亿元同比激增22.9%,显著高于行业平均水平。

净息差逆袭,利息净收入激增59.9%

在2025年上半年银行业净息差普遍承压的行业背景下,西安银行却交出了一份亮眼的“逆周期”成绩单。数据显示,该行上半年利息净收入同比增幅达到59.9%,最终规模定格在39亿元;净息差更是从上年同期的1.21%大幅攀升至1.70%――49个基点的涨幅背后,是西安银行在“规模扩张、负债降本、结构重塑”三大维度上的协同发力,共同构筑起这场教科书式的业绩突围。

从规模扩张的维度来看,西安银行的生息资产规模在半年内实现14%的增长,从4027.2亿元提升至4588.3亿元。在生息资产的构成中,贷款及垫款是推动增长的核心引擎,增速高达23.3%,规模从2134.1亿元跃升至2632.6亿元。

值得注意的是,这场规模扩张并非盲目“摊大饼”,而是聚焦高收益资产的“精准扩容”。其中,公司贷款的表现尤为突出,平均余额从1319.1亿元增长至1749.9亿元,其4.89%的年化利率明显高于个人贷款4.44%的年化利率。正是通过提升高收益的公司贷款占比,西安银行有效抵消了个人贷款利率下行带来的收益压力――个人贷款利率从5.37%降至4.44%――最终推动整体贷款的年化利率实现微升,从4.62%小幅上涨0.08个百分点至4.7%,真正实现了“规模扩张与收益优化”的双重突破。

与资产端的“加法”策略相呼应,西安银行在负债端同步推进“降本计划”,通过利率下调与结构优化的双重动作,实现了负债成本的显著下降。数据显示,上半年该行付息负债的年化利率从上年同期的2.68%骤降至2.17%,这一调整直接带动半年利息支出减少3.7亿元,从52.2亿元降至48.5亿元。

具体来看,存款端是负债降本的重要支撑。其中,个人客户存款的年化利率从3.28%下调至2.71%,公司客户存款的年化利率则从2.05%降至1.64%。尽管个人存款规模仍有增长,从1713.8亿元提升至1861.9亿元,但利率下调的幅度足以主导成本变化,最终带动整体存款利息支出实现10.4%的降幅。

除了存款端的降本,债券融资端也通过“以量换价”的方式助力整体成本下降。上半年西安银行已发行债务证券的规模从687.5亿元增长至922.1亿元,增幅达到34.2%;与此同时,其年化利率却从2.53%下调51个基点至2.02%。虽然债券融资的利息支出因规模扩张有小幅增长,同比微增6.9%,从86.9亿元增至92.9亿元,但低利率的债券融资在整体负债中的占比从17.6%提升至20.6%,这一结构变化持续拉低了整体负债成本。

同业负债的调整则更为直接,通过“瘦身”实现了显著降负。上半年西安银行存放同业款项的规模大幅下降48.9%,从166.1亿元缩减至84.9亿元;同时,该部分负债的年化利率也从2.19%降至1.74%。规模收缩与利率下调的双重作用下,同业负债的利息支出同比锐减52%,从16.6亿元降至8.1亿元,成为负债端降本最直接的突破口。

在规模扩张与负债降本的基础上,西安银行进一步通过资产结构的重塑,放大了“量价协同”的效应,推动整体收益保持稳定。

从结构调整方向来看,该行上半年明显加快了“脱虚向实”的步伐――2024年中报时,金融投资在生息资产中的占比还达到36.6%,到2025年中报这一比例已降至34.2%;与之相对,贷款在生息资产中的占比则从64.4%提升至70.7%,完成了一次的“价值迁移”。

尽管金融投资的年化利率从3.2%降至2.9%,但由于贷款的年化收益本身更高,且贷款规模的增速远快于金融投资,最终使得生息资产的整体年化利率几乎没有变化,仅从3.80%微降0.01个百分点至3.81%,成功实现了“规模增长与收益稳定”的平衡。

非息收入结构分化,投资收益暴增依赖资产套现

西安银行2025年中期业绩呈现显著分化特征:利息净收入以59.9%的同比增速强势增长至39亿元,贡献营收超七成份额,成为驱动业绩的核心引擎;然而非利息净收入表现则略显疲软,实现13.1亿元收入,在营收中占比25.1%,较上年同期的32.7%回落7.6个百分点。

非息收入内部,中间业务与投资收益的分化态势尤为突出。作为中间业务核心的手续费及佣金净收入,上半年仅实现2亿元,同比微增0.06%,增长近乎停滞。

细拆收入结构,手续费及佣金收入总额2.4亿元较上年同期微增0.08%,但业务间冷暖悬殊:代理及受托业务(含理财代销、资产托管等)成为唯一亮点,收入从1.4亿元增至1.6亿元,同比增长13.2%,在手续费收入中的占比从56.8%跃升至64.3%;其余业务普遍承压,均出现双位数的同比下滑。叠加手续费及佣金支出同比微增,最终导致净收入“原地踏步”,凸显中间业务整体突破乏力。

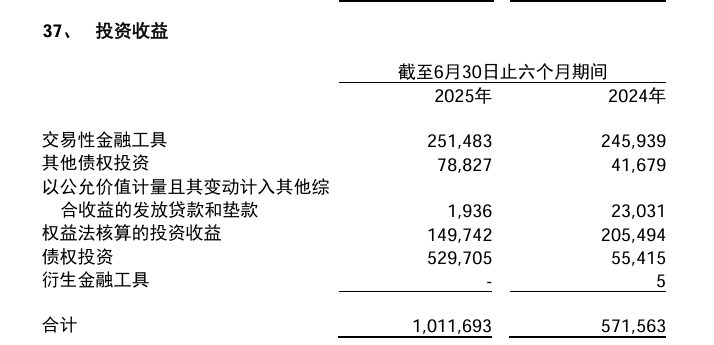

与中间业务的停滞形成强烈对比的是投资收益的爆发式增长。

这主要源于金融资产的套现操作。截至6月末,该行金融投资净额为1837.6亿元,较上年末的1918.7亿元减少81亿元,降幅4.2%,其中交易性金融资产、债权投资合计减持超170亿元。拆解投资收益细项,以摊余成本计量的债权投资终止确认收益,从2024年同期的5541.5万元暴增至5.3亿元,同比增幅达856%,成为投资收益暴涨的核心动力。

同期,交易性金融工具投资收益仅微增2.2%,其他债权投资收益增长89%,但权益法核算的对联营企业投资收益反而下降27%。这种“一增一减”的结构说明,西安银行通过集中减持债权投资等盈利资产,将账面浮盈转化为实际收益,而剩余金融资产因市场波动,导致公允价值变动净收益从4.1亿元骤降至0.9亿元,同比下降77.1%。

整体而言,西安银行上半年非息收入的增长,高度依赖债权投资套现带来的“脉冲式收益”,而中间业务虽有代理及受托业务的局部亮点,但整体规模停滞、业务结构分化的问题仍较突出。未来,中间业务的突破空间与投资收益的可持续性,仍需持续观察市场环境与银行策略的动态调整。

贷款猛增22.9%,三行业占公司贷款超七成

西安银行2025年上半年贷款及垫款本金总额达2916.9亿元,较上年末激增22.9%,扩张速度亮眼。

从行业投向看,租赁和商务服务业以634.9亿元稳居首位,占公司贷款比例超三成,较2024年末的405.9亿元增长56.4%;建筑业、水利、环境和公共设施管理业紧随其后,余额分别为447.8亿元、391.1亿元,较2024年末增幅达33.5%、24.9%,三大行业合计贡献公司贷款超七成规模,构成信贷扩张的核心引擎。

这类行业投向的共性特征,使其在支撑区域基建、实体经济的同时,也暗藏风险考量:租赁和商务服务业贷款常与地方城投平台、政信项目关联,建筑业、水利环境领域亦多涉及政府主导的基建工程,其还款来源往往依赖财政拨款、项目回款或“借新还旧”滚续。当前该行整体不良率1.60%且呈下降趋势,短期体现了区域信用环境的支撑,但长期看,若区域财政因土地市场波动、税收压力出现收支缺口,或融资环境收紧导致滚续受阻,信用风险可能逐步暴露。

此外,基建类贷款多为长期、高风险权重资产,大规模扩张持续消耗资本。尽管西安银行当前资本充足率仍符合监管要求,但若信贷保持高增速,资本补充节奏需紧密跟进,否则可能限制未来投放空间。而单一行业集中度偏高(租赁和商务服务业占公司贷款超三成)的现状,也让资产质量对区域行业周期的敏感度提升――若政策或经济环境变化冲击相关领域融资需求,银行分散风险的能力将面临考验。当然,西安银行在行业选择上也贴合区域发展战略,对基建、民生领域的支持本是地方银行职责所在,只是在规模扩张中,需持续平衡速度与风险的关系。

不良率降拨备升,但逾期激增、不良认定近极限

西安银行2025年上半年资产质量指标释放积极信号:不良贷款率较上年末下降0.12个百分点至1.60%,拨备覆盖率提升21.64个百分点至205.70%,关注类贷款规模从57.75亿元收缩至50.37亿元,占比回落1.71个百分点。但穿透数据细节,风险的暗线仍在交织延伸:

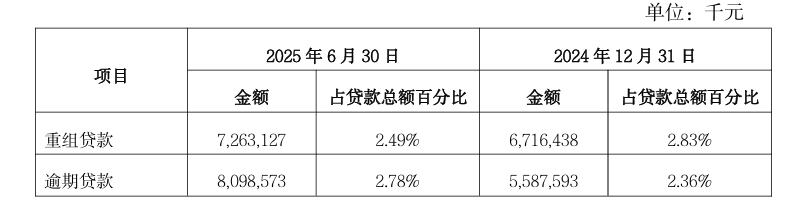

逾期贷款规模从2024年末的55.9亿元暴增至81亿元,占贷款总额比例攀升至2.78%。其中,逾期1天至90天的短期逾期规模激增52.8%,从22.8亿元跃升至34.9亿元,折射部分客户短期流动性承压;中期逾期区间同步扩张,逾期90天至1年、1年至3年的贷款余额均明显增长,显示风险在时间维度持续累积。

重组贷款余额同步增长5.5亿元至72.6亿元,批量风险仍通过重组机制缓释。

更值得警惕的是,逾期90天以上贷款与不良贷款的比例高达99.15%――几乎所有长期逾期资产已纳入不良分类,这意味着当前不良认定标准已逼近弹性极限,未来若出现新增逾期,不良率将直接承压,资产质量的缓冲空间被压缩至临界状态。

银行的风险预警动作同样值得关注:上半年信用减值损失达28.3亿元,较2024年同期翻倍增长,其中发放贷款和垫款的减值计提从12.5亿元跃升至23.9亿元。

在信贷投放高度集中于租赁和商务服务、基建等政信关联领域的背景下,这种预防性计提既是风险管控的体现,也暗示长期信用隐患的存在――此类资产依赖区域融资环境持续宽松,而非企业自身现金流支撑,一旦周期切换,当前被拨备和认定标准掩盖的风险,或将逐步显现。

简言之,西安银行在风险出清进程中,仍需警惕政信类资产的周期依赖,以及不良认定逼近极限后的弹性空间挑战。