来源 :中华网2026-01-11

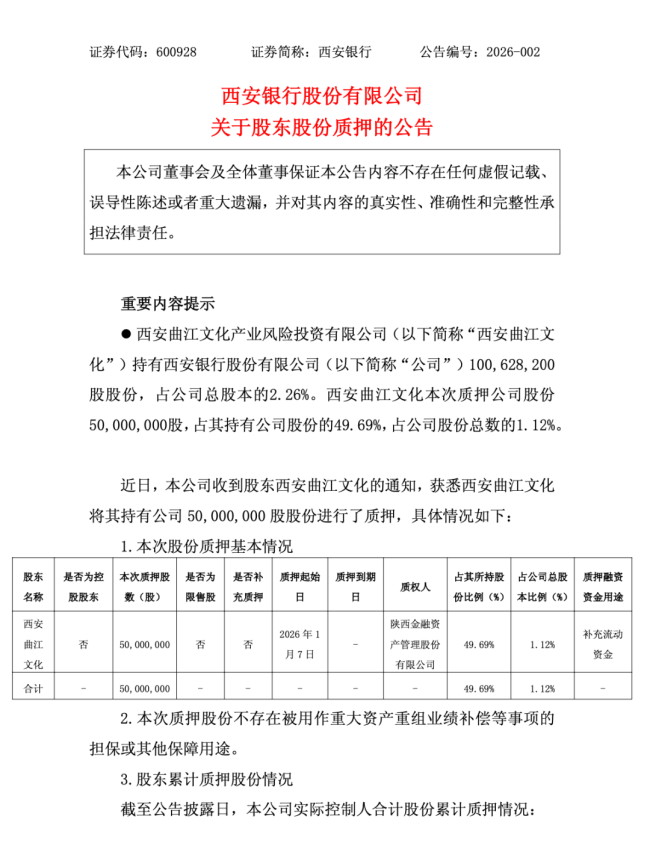

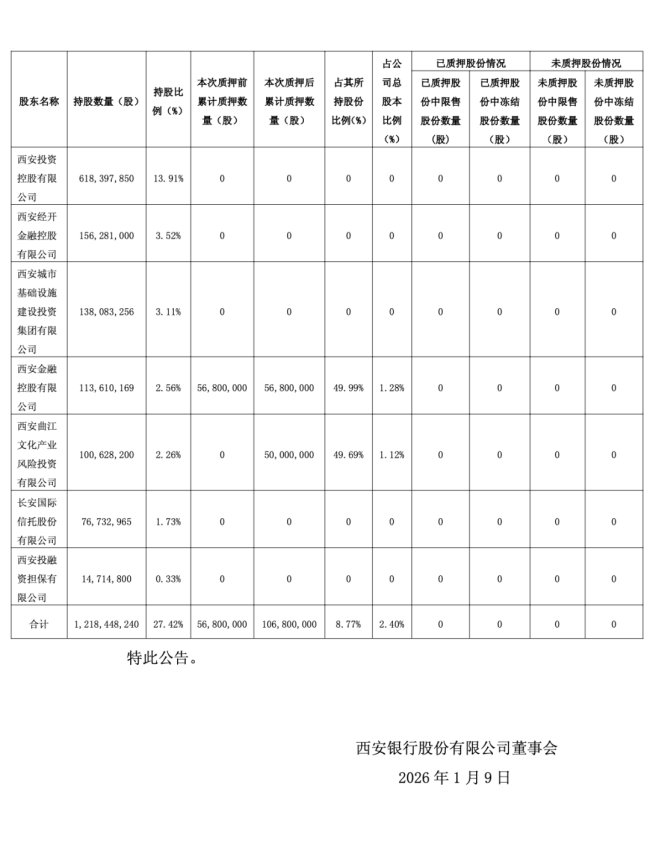

西安银行1月10日公告显示,股东西安曲江文化产业风险投资有限公司将所持西安银行5000万股股份进行质押,占其持股近五成,质权人为陕西金融资产管理公司,融资用途明确为“补充流动资金”。

表面看是一则常规股权质押公告,但结合曲江系近年来的债务与债券情况,这一动作更像是地方国资平台流动性压力的延续性反映。

曲江系并非“没资产”,而是“资产重、回款慢”。作为西安重要的文旅与城市开发平台,其业务长期依赖地产、文旅综合体和城市配套项目,在融资环境宽松阶段问题不显,但在土地出让降温、文旅现金流波动、债券审核趋严的背景下,资金周转压力逐步显性化。

此前,市场已多次关注曲江系债券期限拉长、再融资节奏放缓等现象,本次选择质押优质金融股权补流,本质上是对传统融资渠道收紧的被动应对。

值得注意的是,质权人是省级AMC,而非商业银行或市场化机构,这意味着融资更偏“体系内调剂”,而非市场化扩张。这类操作的共同特征是:不卖资产、不减持控制权,但通过质押将账面股权转化为现实流动性,用于“稳运行”而非“谋增长”。

对西安银行而言,此次质押并不直接冲击经营基本面。被质押股份比例不高,未涉及冻结或控制权变动,也未用于重大重组或兜底安排。但从股东结构看,西安系国资中已有不止一家平台动用银行股权进行融资,说明地方国资正更频繁地把金融资产当作“最后的流动性缓冲垫”。

总体看,这不是一则银行风险事件,而是一则地方国资债务压力持续外溢的边际信号。当“补充流动资金”成为越来越多平台的公开表述,市场更应关注的,不是单笔质押本身,而是其背后是否还存在尚未显性的债务滚动与再融资考验。