西北首家A股上市城商行西安银行迎来7.3亿元PPP项目贷款诉讼一审胜诉。

西北首家A股上市城商行西安银行迎来7.3亿元PPP项目贷款诉讼一审胜诉,这场针对兴平鸿远公司、启迪环境、湖南金沙路桥等主体的债权维权,虽从法律层面明确了债权关系与优先受偿权,却未改变债权难以回款的现实困境。

2018年,西安银行咸阳分行为兴平市生态湿地PPP项目发放8.5亿元贷款,后因项目停滞、债务主体现金流断裂,7.3亿元剩余债权面临悬空,该行遂提起诉讼并于2026年1月获法院支持。但主债务人偿债能力不足、担保人启迪环境深陷预重整且债务高企,项目收益权变现难度较大,胜诉后债权执行仍面临多重僵局。

西安银行在公告中也提到,已将本次诉讼所涉贷款纳入不良贷款并计提了相应减值准备,预计本次诉讼事项不会对利润造成重大影响。

此次诉讼结果也成为西安银行经营困境的缩影,2025年上半年,该行逾期贷款余额大幅增长,核心一级资本充足率虽高于监管底线但持续下滑,三季度末已逼近监管底线,此前零售转型滞后、异地扩张亏损的问题凸显。这场阶段性胜诉并未成为经营拐点,反而让城商行在区域经济调整、行业监管趋严背景下的不良处置与转型突围难题愈发突出,西安银行的化险之路,仍道阻且长。

01

7.3亿借款案落槌,

西安银行一审维权告捷

作为深耕地方的区域性银行,西安银行始终聚焦地方重点项目建设,以金融力量支持区域生态与基建发展。

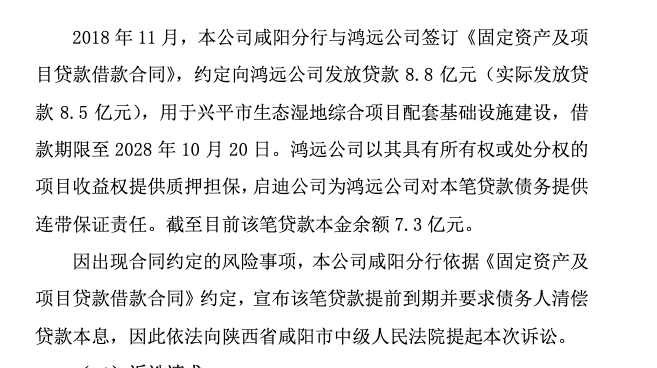

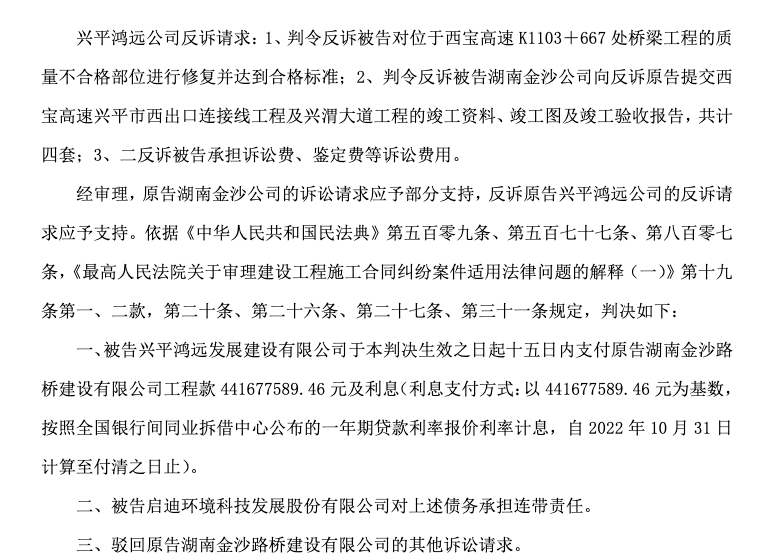

2018年,为保障兴平市生态湿地PPP项目落地推进,该行咸阳分行与项目实施主体兴平鸿远发展建设有限公司达成合作。该项目为当地重点生态基建工程,鸿远公司作为启迪环境控股的专属项目主体,承担项目投资、建设与运营职责,资金需求迫切。

图源:西安银行公告

同年11月,双方正式签订项目贷款合同,西安银行咸阳分行实际发放贷款8.5亿元,资金实行专户管理、专款专用,仅限项目建设使用,同时由启迪环境提供连带责任保证,鸿远公司以项目收益权质押,搭建起完善的风险防控体系。

2024年之前,项目建设稳步推进,资金使用合规,担保方资质稳定,该笔贷款未显现明显风险隐患。

2024年底,项目运营突发变故,鸿远公司现金流彻底断裂,项目全面停滞,无法按期偿还贷款本息,触发借款合同约定的违约条款。为保障金融债权安全,西安银行咸阳分行依据合同条款,依规宣布贷款提前到期,要求借款人及担保方清偿全部剩余债务。

但此时鸿远公司无有效偿债资产,担保方启迪环境深陷债务危机,偿债能力大幅弱化,另一关联方金沙路桥亦无代偿能力,7.3亿元剩余债权面临悬空风险。

面对债权危机,西安银行果断启动法律维权程序。2025年4月,咸阳分行正式向咸阳市中级人民法院提起诉讼,将鸿远公司、启迪环境及金沙路桥列为共同被告,提出偿还7.3亿元本金及相应利息、确认项目收益权优先受偿权、判令被告承担维权费用等诉讼请求,法院依法立案受理,案件进入审理流程。

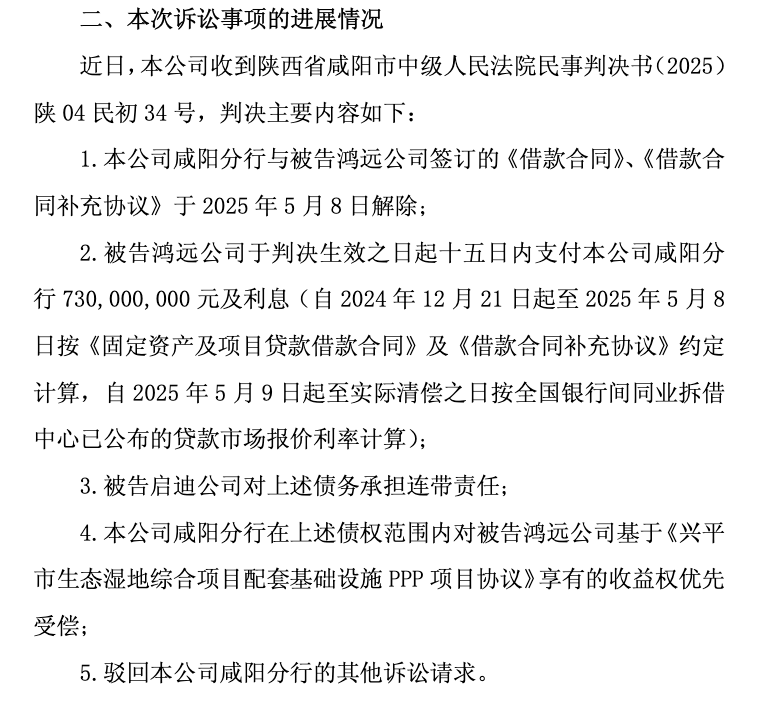

2026年1月,该案迎来一审判决,法院依法支持西安银行核心诉求,判决解除双方借款合同,鸿远公司需在判决生效15日内偿还7.3亿元本金及对应利息,启迪环境承担连带清偿责任,同时确认西安银行对案涉项目收益权享有优先受偿权,案件受理费绝大部分由被告方承担。

此次一审胜诉,从法律层面明确了债权关系与各方责任,为西安银行后续债权处置奠定了坚实法律基础。

图源:西安银行公告

02

胜诉却难回款,

西安银行不良处置再遇阻

值得注意的是,一审胜诉仅为阶段性成果,但法律确权并未带来实质回款,7.3亿元债权仍深陷执行僵局,核心源于债务主体偿付能力枯竭、资产处置难以落地、账面影响有限三重现实阻碍,胜诉仅为债权回收的起点而非终点。

从债务主体看,主债务人与担保人都无偿付能力,从源头切断回款可能。主债务人鸿远公司为典型项目公司,除兴平市生态湿地综合项目配套基础设施PPP项目外无其他经营性资产,无独立营收与现金流,核心价值依靠PPP项目未来收益权。

但该项目长期停滞、建设中断,既无运营收入,也无稳定现金流可覆盖7.3亿元本息,项目收益权沦为纸面权益,变现与回款基础彻底缺失。

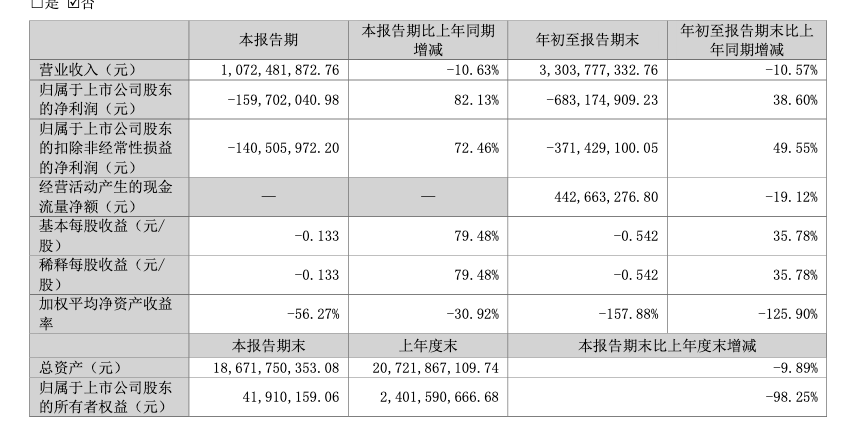

作为核心担保人的启迪环境,财务状况已陷入危机,截至2025年9月末,公司总负债达160.89亿元,2025年前三季度亏损6.83亿元,2025年度业绩预告净资产为负。

图源:启迪环境财报

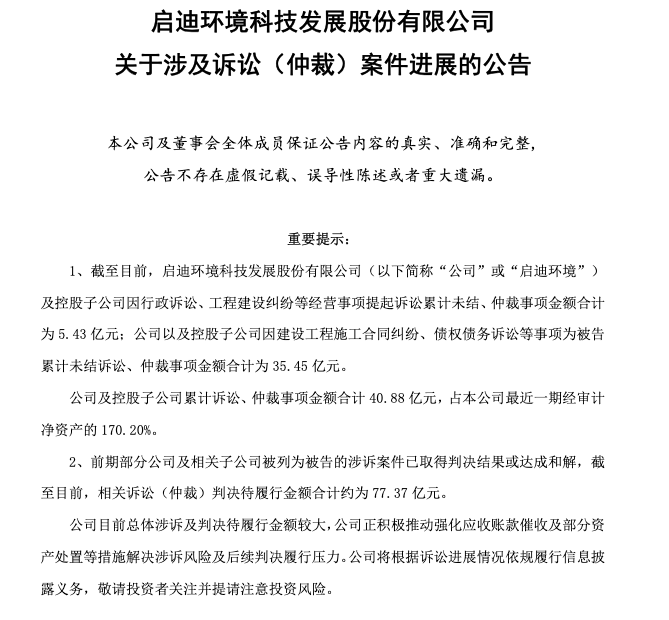

更关键的是,启迪环境已于2025年9月下旬被宜昌中院裁定进入预重整程序,自身深陷多起大额诉讼与债务违约泥潭。截至2026年1月,公司前期已判决待履行金额合计超70亿元,整体偿付能力已实质性枯竭。

图源:启迪环境公司公告

另一连带被告金沙路桥,自身为鸿远项目工程承包商,曾作为原告因约4.4亿元工程款纠纷胜诉鸿远与启迪环境,其作为工程承包商的债权与作为保证人的责任属不同法律关系,对西安银行债权的连带清偿能力需视其资产状况另行评估。

图源:启迪环境公司公告

三大债务主体的有效偿付能力较弱,形成“胜诉即空判”的核心困境。

资产处置层面,胜诉后的执行与变现陷入多重僵局,回款周期被无限拉长。西安银行虽获PPP项目收益权优先受偿权,但该权利的评估、拍卖、变现流程复杂且周期漫长,PPP项目收益权依赖政府付费与项目运营,当前项目全面停滞,无任何实际收益产生,收益权价值无法评估、更无市场受让方,优先受偿权沦为无法兑现的法律权利。

即便启动法院强制执行,从查封、评估、拍卖到资金分配,全流程通常需1-3年,叠加启迪环境预重整、鸿远项目多方诉讼交叉影响,执行周期将进一步延长,短期内无任何回款可能。

同时,回款面临多重不确定性:宏观经济下行影响地方财政支付能力,PPP项目政府付费存在延迟与缩减风险;项目重启需地方政府、施工方、债权人多方协调,当前纠纷未决、资金缺口巨大,重启遥遥无期;收益权处置还需突破重整程序限制、协调多方债权顺位,实际清偿比例与时间均无保障。资产处置的长期性、复杂性与不确定性,让7.3亿元债权回收始终停留在法律层面,无法转化为实际现金流入。

西安银行在公告中也提到,已将本次诉讼所涉贷款纳入不良贷款并计提了相应减值准备,预计本次诉讼事项不会对利润造成重大影响。

对西安银行而言,此次胜诉对财务报表与资产质量的实质影响微乎其微,无法缓解经营压力。根据2026年1月公告,此次胜诉仅为债权确权,不新增利润、不影响当期与期后损益。从资产质量看,胜诉仅确认账面债权合法,未带来任何现金回款,不良贷款余额、不良率指标无实质改善,拨备覆盖率虽维持充足,但该笔债权已全额计提减值,无法通过确权提升风险覆盖水平。

03

短期利好难抵长期压力,

西安银行转型突围迫在眉睫

作为西北地区首家A股上市银行,西安银行正陷入本土失守与扩张受阻、短期难破与长期转型乏力的困局。尽管2026年初7.3亿元PPP项目贷款一审胜诉带来阶段性利好,但这仅为风险处置的局部突破,远不足以扭转其“内外交困”的经营基本面,短期经营压力仍将持续。

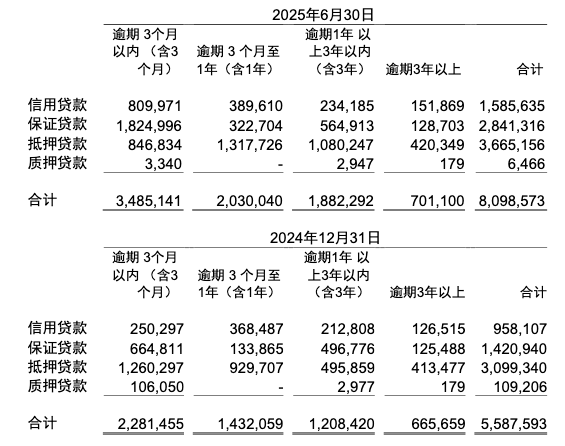

内部层面,资产质量恶化、资本红线逼近与盈利增长乏力形成三重挤压。截至2025年6月末,西安银行逾期贷款达80.99亿元,较2024年末的55.88亿元激增44.94%,其中关注类贷款迁徙率由年末11.73%飙升至32.61%。

图源:西安银行财报

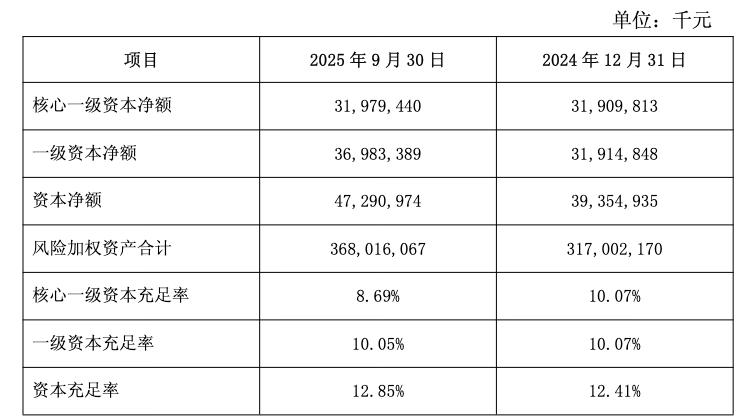

资本层面,2025年三季度末核心一级资本充足率降至8.69%,较年初大幅下滑1.38个百分点,已逼近7.5%的监管底线。

图源:西安银行财报

盈利端呈现明显“增收不增利”,前三季度营收76.91亿元同比增39.11%,但归母净利润20.33亿元仅增5.51%,信用减值损失大幅侵蚀利润,加权平均ROE降至5.98%,净息差虽阶段性回升但行业整体承压,盈利效率与资本回报持续走低。

图源:西安银行财报

业务结构中,2025年上半年,对公贷款占比约七成;零售业务转型滞后,客户基础、产品创新与场景生态均未形成竞争力。

区域扩张更陷入全面亏损,2024年西安以外营收1.72亿元同比暴跌33.57%,呈现“守不稳本土、走不出区域”的战略困境,异地网点与业务协同完全未形成规模效应。

图源:西安银行财报

破局之路面临短期处置局限与长期转型瓶颈的双重挑战。7.3亿元胜诉回款虽属利好,但相对于80亿级逾期规模与百亿级风险资产,对整体经营压力杯水车薪,且债权执行与变现存在高度不确定性,不良资产批量处置、核心资本补充紧迫性陡增但渠道收窄、难度加大。

长期看,业务结构优化、零售转型突破、异地扩张落地均存核心阻碍:对公降依赖与稳增长矛盾突出,零售获客与风控成本高企,异地品牌、渠道、人才短板难以短期弥补。叠加城商行整体净息差收窄、不良率攀升、监管趋严,行业生存空间持续压缩,西安银行转型外部约束显著增强。

西安银行的一审胜诉是风险化解的阶段性进展,绝非经营困境的转折点,其资产、资本、盈利的内部压力与区域竞争、扩张遇阻的外部挤压下,“内外交困”格局短期难以根本缓解。

未来,西安银行虽可通过加速不良清收与核销,严控新增风险,夯实资产质量基础,收缩低效异地布局,深耕本土主阵地,巩固政务、小微与民生金融基本盘等路径进行破局。但是,破局需时间、资源与执行力支撑,且面临地方经济周期、行业竞争加剧与监管趋严的多重不确定性,西安银行的化险与转型之路,注定漫长且充满挑战。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。