成长性+合规力,是衡量企业成熟度的第一底座。

5月13日,西安银行迎来29周年纪念日。在此之前,一组亮眼数据已然奏响“献礼”。

2025年营收99.66亿元,同比增长21.68%;归母净利26.5亿元,增长3.57%;扣非净利26.71亿元,增长4.56%。营收创下2019年上市以来的最佳增速。

数据显示,2025年A股42家上市行总营收5.73万亿元,同比增长1.38%;归母净利2.17万亿元,同比增长1.44%。西安银行增速均高于行业水平,成长韧性可圈可点。

进入2026年势头延续。尤其营收一季度达到28.86亿元,同比再增41.54%;归母净利7.56亿元,增长6.16%。傲人的规模成长性是29岁的最好贺礼,也为即将到来的“三十而立”铺就底牌。

然而,跑的快也要跑的稳。5月21日一则处罚信息增添了不和谐画面:因贷后管理不到位导致贷款资金被挪用,西安银行安康分行被罚43万元。尽管罚单都有滞后性,不代表当下情形,仍为企业敲响警钟,尤其在强监管高质量发展大势下,扎牢合规底盘是第一要义。细观业绩单,光鲜背后也暗藏隐忧:净利增速大幅落后于营收,信用减值损失飙升,非息净收入下降......

喜忧交织中,增加了西安银行前路看点,如何扬长补短,展露更多成长韧性、迎来更成熟完善的自己,考验管理层大智慧。

1

营收大增、净息差领跑

战略蓄力初见成效

前有路后有辙,想更全面了解当下状况,还是要先说透业绩面。

东财Choice数据显示,2019年至2023年,西安银行营收68.45亿元、71.38亿元、72.03亿元、65.68亿元、72.05亿元,对应增速14.55%、4.27%、0.91%、-8.82%、9.7%;归母净利26.75亿元、27.56亿元、28.04亿元、24.24亿元、24.53亿元,对应增速13.27%、3.05%、1.73%、-13.55%、1.56%。

不难发现,2019年上市后营利增速持续放缓,甚至一度陷入负增。好在2024年打了个翻身仗:营收81.9亿元,同比增长13.68%;归母净利25.59亿元,增长3.91%。2025年进一步改善。叠加2026一季度势头延续,整体呈现一条V型反转图景,着实振奋人心。

翻身仗并非一蹴而就,持续的业务调整、战略蓄力才逐步形成了如今局面。

以传统业务为例,2019年至2023年西安银行利息净收入增速持续放缓:2019年和2020年尚能保持正增,但到2021年便转为负增,并延续至2023年。同时,净息差也从2.26%逐步降至1.37%。

面对压力,该行并未被动承受,而是主动出击,多管齐下。一方面,贷款和垫款规模持续扩大,带动生息资产规模增长,平均利率持稳:2024年至2025年贷款垫款分别增长16.92%和25.55%,达到2372.54亿元和2978.77亿元;同期贷款和垫款平均利率均为4.76%,生息资产平均利率为3.88%和3.86%。

另一方面,不断压降成本。2024年至2025年吸收存款分别增长9.61%和6.52%,达到3220.31亿元和3430.34亿元;同期存款付息率为2.65%和2.14%,计息负债付息率为2.59%和2.08%,改善幅度较显著。

得益于此,2025年西安银行利息净收入增长59.67%,达到88.2亿元。其中,利息收入增长16.68%至183.9亿元,利息支出减少6.52%至95.69亿元,前两者创上市以来最佳增速,后者则为最佳降幅。

进入2026年良好态势延续,一季度西安银行营收28.86亿元,同比增长41.54%;归母净利7.56亿元,增长6.16%。其中,利息净收入增长36.77%至24.71亿元,利息收入增长10.47%至46.25亿元,利息支出减少9.5%至21.54亿元,依然为增长主驱力,足见改善成效。

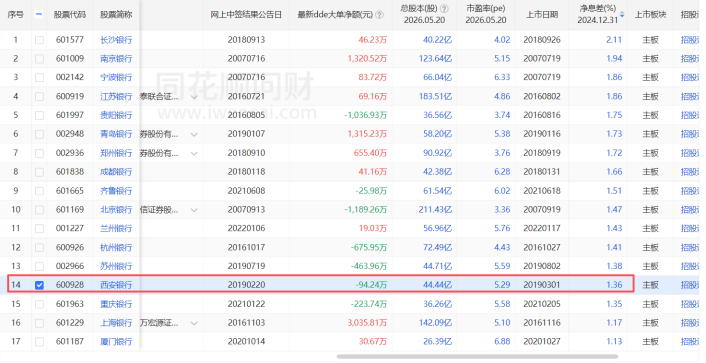

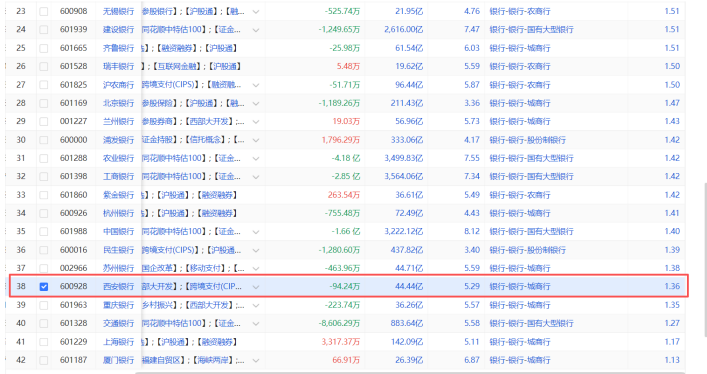

另一例证是净息差。2025年同比提升0.49个百分点,达到1.85%。远高于同期我国城商行均值的1.37%,商业银行均值的1.42%。且数据显示,在A股17家上市城商行中,西安银行2025年排名从上年同期的第14位跃居行业首位;42家上市行中,从第38位升至第4位。

2026年一季度,西安银行净息差进一步升至1.95%。

行业分析师王婷妍表示,净息差是衡量银行盈利能力的重要指标,当前全行业净息差持续收窄,西安银行能逆势上扬,体现出传统主业的竞争实力,也为盈利能力修复、战略培育新业留出更多腾挪空间。

2

扎根赋能,三秦大地深耕

如何做到的呢?

所谓根深叶茂,本固枝荣。生长于三秦大地,西安银行深知地方经济是自身成长的沃土。因此,持续深耕区域经济,多维度赋能企业市民,在点滴进取中收获了上述成果。

回望2025年,该行紧扣陕西深化“三个年”、打好“八场硬仗”和西安“深化六个改革”重点工作。通过“六个一”政金合作机制,精准对接产业升级、项目建设及关键场景需求,推出了“脱核贷”、线上保理、“中欧班列铁路提单贷”等产品,深度融入共建“一带一路”大格局。

具象来看,抓牢代发客群,以薪资代发为切入点,构建“产品+服务+权益”的全流程服务体系;深耕“一老一小”,开展网点适老化改造,成为西安市育儿补贴指定发放银行,截至2025年末累计发放补贴超8万笔;优化人才服务,推出“精英贷”等专属产品,建设人才综合服务平台,已服务用户超12万人次......

还聚焦客户高频生活场景,搭建“纵横双轴”立体化场景权益生态,将权益渗透至健康、生活、出行、消费、金融五大领域。2025年,西安银行累计上线权益31项。同时打造“1分钱乘公交”“5元观影”等惠民活动,深化数字人民币在交通、医疗、政务等领域的应用,2025年新增商户超5000户,交易金额近150亿元。

更为可贵的是,西安银行还将“柜台”搬到田间地头,构建线上线下全覆盖的普惠金融产品体系。拓展“流水e贷”“商超贷”等产品覆盖范围,形成“技能培训贷”等场景化产品;以“支行+站点”模式,在神木、府谷等地建成普惠金融综合服务站16家,截至2025年末累计为1.2万户农户建立档案,小微企业贷款余额400.05亿元,新增普惠小微客户超5万户。

绿色金融方面,西安银行在董事会设立绿色金融发展委员会,丰富“西银绿链”产品体系,落地汉中首笔取水权质押贷款、全省首笔碳票和林票质押贷款,荣获西咸新区气候友好银行称号。截至2025年末,绿色金融贷款余额112.62亿元(新口径)。同时打造养老金融品牌,首发“金裕卡”养老主题借记卡,开展西北首个城商行商业养老金代销业务。

数字金融更发挥着赋能催化剂功能,2025年西安银行“数字政务”“数字便民”“数字文旅”等场景全面落地,共建“i西安”APP生态,实现“数币西安通”全平台对接。聚焦商用车、建筑、医药、文旅等重点产业链,实施“一行一策”,持续推出供应链金融产品。

2025年,该行西安地区贡献收入95.32亿元,同比增长18.89%,贡献收入比达95.65%;西安地区贷款2564.93亿元,占比86.11%,公司贷款同比增长34.66%至2129.21亿元,2026年一季度进一步增至2232.54亿元......

一个个飘红数据中不难看出,当一家银行真正把根扎进区域经济,五篇大文章就不再是任务清单,而是增长地图。实体兴则银行兴,这一朴素逻辑,正在西安银行的数据和实践中反复兑现,业绩V型反转就是水到渠成的事情。

3

非息收入骤降、零售失血

警惕减值压力

当然,这不代表西安银行可以高枕无忧。亮点背后,隐忧挑战同样不容忽视。

首先是盈利表现,相较营收大幅增长,归母净利表现却近乎陷入停滞。2019年为26.75亿元,2025年为26.50亿元,兜兜转转6年不增反降。

追其原因,计提信用减值损失大增是重要考量,2025年达到52.18亿元,同比大涨41.96%,远高于营收增速;2026年一季度又大涨89.65%,几乎吞没当期全部营收增量。

细观收入面,也非无懈可击,面临结构失衡问题。如非息净收入,2025年同比骤降57.04%至11.45亿元。其中,投资收益减少31.06%,从18.29亿元降至12.61亿元;公允价值变动损益更从4.77亿元直接跌至-4.76亿元,仅这两项合计就蒸发了15.21亿元。

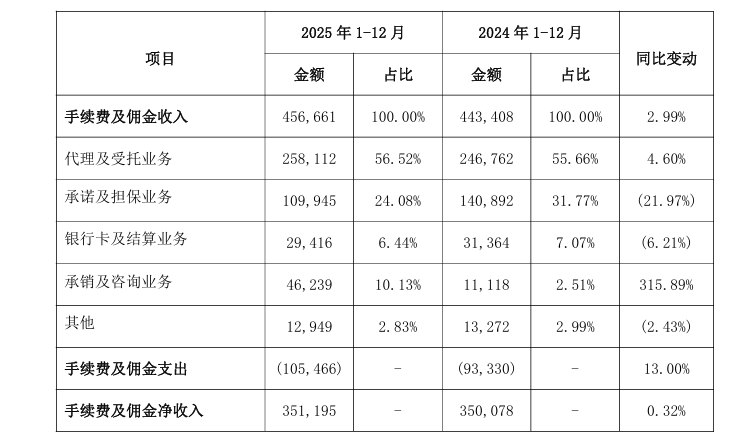

汇兑收益、其他业务收入也全面下滑。好在手续费及佣金净收入增长0.32%至3.51亿元,无奈与其他收益与资产处置收益的增长类似,整体规模不足,一时难填补投资收益和公允价值变动。且承诺及担保业务收入同比下滑21.97%,银行卡及结算业务收入下滑6.21%。

行业分析师李小敬表示,利息收入不断承压背景下,非利息占比重要性越发显现。2025年17家上市城商行中,11家非利息收入占比提到20%以上,反映出金融机构收入结构的多元化程度。占比越高意味着对利息收入依赖性越低,越能更好应对市场波动和利率变化。且非利息收入普遍具备较高利润率,提升有望改善银行长期可持续盈利力,反之亦然。

截至2026年3月末,西安银行投资收益从2.08亿元降至1.358亿元,公允价值变动损益则从4315.4万元飙至2.107亿元,两者恰好形成对冲,合计贡献不足1亿元。表面上看“此消彼长”,实则需审视非息收入高度依赖市场波动的脆弱性,中间业务亟待提振。

还以2025年为例,西安银行手续费及佣金收入增长2.99%至4.567亿元。其中,代理及受托业务增长4.6%至2.581亿元,承销及咨询业务更暴增315.89%至4623.9万元。但光鲜数字背后,其余业务几乎全线拖了后腿:承诺及担保业务减少21.97%,银行卡及结算业务减少6.21%,其他业务减少2.43%。这种分化结构显然谈不上多健康。

且2025年,个人贷款规模同比减少5.94%至7.42亿元,增长动能减弱。

要知道,西安银行财报曾明确提出要构建“基础存款+财富管理+信贷服务+信用卡协同”的全链条产品服务体系,夯实零售业务底盘。

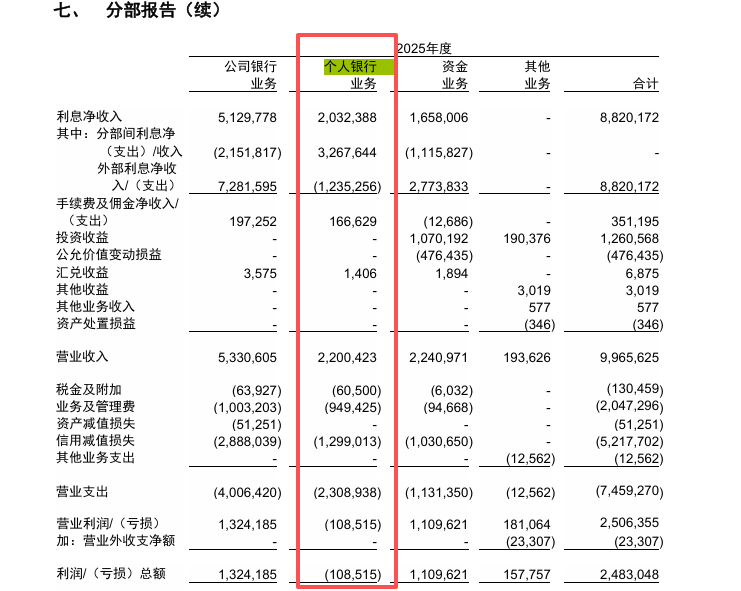

然理想丰满现实骨感,目前仅存款和财富管理见到成效,信贷与信用卡环节则出现掉队。2025年个人银行业务更直接亏损1.09亿元。实实在在的失血意味着零售转型仍有瓶颈,距离真正的全链条协同,还有较长的路要走。

4

分红缩水、资本充足率掉队

破立眺望

此外,在倡导分红、回馈投资者的当下,2025年西安银行营利双增,分红却不涨反跌:现金股利合计4.44亿元(含税),占归母净利润的16.77%,不仅远低于A股上市银行普遍30%以上的常规分红水平,甚至低于自身2024年17.37%的分红比。

对此,业绩说明会上,董事长梁邦海给出两方面解释:一是商业银行资本监管政策持续趋严,外源式资本补充难度不断加大,内源式资本补充和积累的重要性日益凸显,该行需进一步加强内源性资本储备,强化自身抵御经营风险的能力;二是正处战略发展的关键阶段,合理留存利润、提升资本充足水平,有助长期健康可持续发展,从而更好提升投资者的长期回报。

的确,看看资本充足率,节流是有必要的。2025年末,西安银行资本充足率13.43%、一级资本充足率10.57%、核心一级资本充足率9.15%,分别上升1.02、0.50个百分点、下降0.92个百分点。同期2025年我国商业银行均值为15.46%、12.37%、10.92%。西安银行三指标全拖了后腿。

然除了节流更要开源。资产质量方面,截至2025年末不良贷款率为1.65%,较上年末下降0.07个百分点,但横向对比并不乐观。数据显示,2025年共有9家A股上市城商行不良率超1%,其中,兰州银行、郑州银行、西安银行、贵阳银行均破1.5%

总体而言,29岁的西安银行正处在“长板突出、短板亦明显”的关口。取得V型反转成绩单,有资格庆祝却没时间停歇。

爬坡较劲时刻,关键是做好破与立,面对即将到来的三十而立,既要看增速,更要看质地。